Napok óta várom, hogy átlépje a mágikus küszöbszámot a mutató, ami a tegnapi pumpa előtt rövid időre meg is haladta a 70%-ot. Bár ez az érték kétségtelenül a kriptoökoszisztéma egyik legfontosabb mérőszáma, mégis igen kevesen követik és használják ezt bármire is.

Mi is a Bitcoin dominancia index? Ez a szám azt mutatja, hogy az összes tőzsdéken jegyzett és forgalommal rendelkező kriptoeszköz teljes piaci kapitalizációjához (piaci értékéhez) képest hány százalékot tesz ki önmagában a Bitcoin kapitalizációja. A kapitalizáció pedig az összes forgalomban levő érme szorzata annak utolsó jegyzett árfolyamával. Ennek megfelelően jelenleg a Bitcoin piaci kapitalizáció jelenleg éppen 182 milliárd dolláron áll, míg második helyen az Ethereum áll 20 milliárd dolláros össz piaci értékkel.

Persze napnál világosabb, hogy az összes létező Bitcoin nem ér 182 milliárd dollárt, ahogy például a TESLA részvények összesített értéke sem ér valójában 40 milliárd dollárt. A marketcap (vagyis a piaci érték) egy elvi szám, ami a gyakorlatban erősen függ a kereslet és a kínálat arányától.

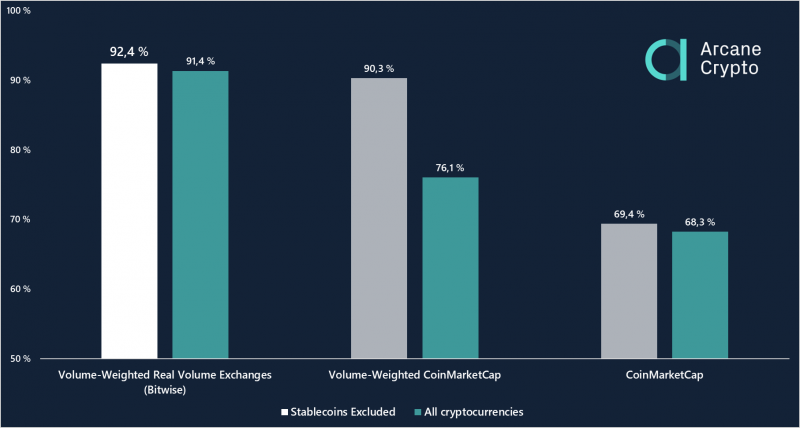

Most hogy ezen túltettük magunkat, nézzük, hogy miért is fontos a 70%… Persze előtte még egy apróság: Ez a 70% valójában már 90% körül van, ha kivesszük a képletből a kamu forgalomból fenntartott kriptoeszközöket. A piaci kapitalizáció számításánál sokkal pontosabb számot ad, ha nem csak simán összehasonlítjuk a körtéket az almákkal, de azokat a valós forgalom (volume) alapján súlyozzuk is. Ilyen szempontból drasztikusan csökken azon szereplők ‘ereje’, amelyek bár bődületesen magas (akár több milliós marketcappel is rendelkeznek), de nincs mögöttük valós forgalom.

A kyptografen Norvég portálon jelent meg egy elemzés, ami pont ebből a szempontból vizsgálja a Bitcoin piaci dominanciáját. A riportot részletesen itt tudjátok elolvasni, de kiemelem belőle a lényeget:

Miért fontos, hogy újra magas a Bitcoin dominanciája?

Ha ránézünk teljes időtávon a dominancia indexre, akkor hamar levonható belőle némi érdekes következtetés:

Folytatás…