Közel két hónapja próbálok nekifogni, hogy kiírjam magamból az NFT (Non Fungible Token) téma kapcsán a gondolataimat és a víziómat… eddig ebből mindösszesen csak annyi jött össze, hogy született egy bevezető cikk.

Alapvetően nagyon nehéz megközelíteni ezt a kérdést objektív módon, hogy az NFT minden létező értelmes megközelítés szerint egy felesleges dolog… pont úgy, mint megannyi dolog az életünkben, amiket csak gyűjtögetünk sokszor ész és értelem nélkül.

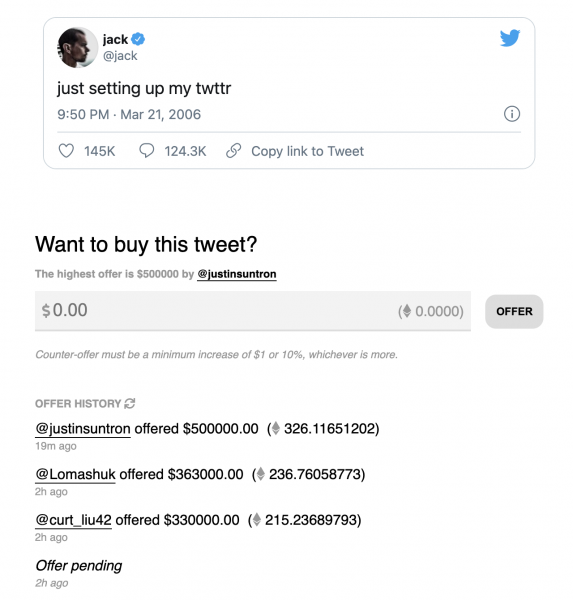

Erre mi történt ma? Jack Dorsey és a twitter csapata ledobta az NFT atombombát… Innentől az összes valaha volt twitt értékesíthető. A szerzők lemondhatnak a tulajdonjogukról az adott tweet kapcsán.

Elsők között természetesen Jack Dorsey dobta le az atomot a valaha volt első tweetjét kezdte el értékesíteni:

Mint látható, jelent pillanatban az árverés fél millió dollárnál tart. De a játékban beszállt Elon Musktól kezdve Kanye Westtől kezdve kb. mindenki. Mától twitteren minden (is) eladó!

Hogy van-e ennek értelme? Közelítsük meg ezt empirikus úton: lássuk mit ér az én első tweetem, ami Bitcoin témában született:

My first bitcoin related tweet is for sale on / A valaha volt legelső bitcoin kapcsán született tweetem eladó!: https://t.co/Caog7X85Wf@cent

Az idei év egyértelműen már a ökoszisztéma térnyeréséről szólt. A PayPal lépése, a Libra… akarom mondani Diem és most a sorhoz kapcsolódó Spotify is ezt erősíti. Ha ide vesszük azokat a tőzsdén kereskedett cégeket is, amelyek a készpénzállományuk bizonyos százalékát rakták át bitcoinba, akkor az összkép tovább élénkül. MicroStrategy, Galaxy Digital Holdings, Square… csak néhány cég a nagyon körül, akik jelenleg az összes kibocsátott Bitcoin 4%-án ülnek és terveznek ülni és még igen sokáig.

Az idei évet (rögtön január 1-én) egy visszatekintő és előre mutató trendelemzéssel kezdtem, melyben megpróbáltam meghatározni, hogy az 2010-et követően melyik évben mi volt a kripto piac meghatározó trendje, majd tettem egy jóslatot a 2020-as évre is. Az eredeti cikket itt lehet elolvasni:

Az elmúlt hetekben igazán fellendült az ETH2.0 körüli felhajtás. Már a csapból is az folyik, hogy december elején indul az Eth2.0 mainnet és több helyen is félelmetesen magas, akár 20%-ot is meghaladó éves letéti jutalmakról írnak, amihez nem is kell más mint 32 Ether… Hát nem fantasztikus? Mielőtt megválaszolnám a feltett kérdést, némi gyorstalpaló azoknak, akik nem igazán vannak tisztában azzal, hogy mit is ígér az Ethereum 2.0:

Nehéz jó hasonlatot kitalálni arra, ami az Ethereum 2.0 kapcsán a valóságot jól példázná, úgyhogy inkább nem is próbálom meg hasonlatot gyártani arra a rémálomra, amire azok számíthatnak, akik felülnek erre a vonatra. Helyette leírnék néhány tényt:

Sokan a mai napig azt gondolják (annak ellenére, hogy számtalan helyen ezt már tisztázták…), hogy az Ethereum 2.0 esetén a staking (azaz a hálózat validálásához szükséges saját letét) egy egyszeri letét, amiért cserébe majd csöpög a kamat folyamatosan. -> Nem szó sincs erről, Eth 2.0 nem DPOS elven működik, nem tudod delegálni a jogot és nem fog más validálni helyetted. Neked kell biztosítanod a validáláshoz szükséges szoftvert, amit futtatnod is kell, mely ha nem áll rendelkezésre legalább 80%-on, akkor simán el is bukhatod a letéted egy részét!

Sokan azt gondolják, hogy a berakott letétet (32 Ether), bármikor kivehetik a megtermelt jutalommal együtt. -> Szó sincs róla, ez egy egyirányú út, ha belépsz, akkor évekkel később (legoptimistább becslések szerint is 2022-ben) fog felépülni az a visszairányú kapu, amin keresztül esélyed van a jutalmad és a letéted egyéb módon történő hasznosítására, esetleg eladására.

Éppen ma öt éves az Ethereum! Ez már önmagában sem kis szó, pláne egy olyan gyerekcipőben járó piacon, mint amilyen a kriptagazdaság. Ez a mérföldkő arra sarkallt, hogy elővegyek egy igen fontos témát, hiszen miközben mára az Ethereum méltán vált a kripto világ meghatározó platformjává, egyben komoly sorsfordító problémákkal is küzd. Ezek közül talán a legjelentősebb… mi más is lehetne, mint a skálázás és ennek árnyoldala a toronymagas gasPrice költségek.

Akinek napi szinten kell Ethereum hálózaton utalnia akár Ethert, akár tokeneket, annak biztos feltűnt az elmúlt hónapokban, hogy az Ethereum hálózati költségek igencsak megszakadtak, aminek nyilvánvalóan a fő oka nem más, mint az, hogy a hálózat kezdi nagyon kinőni a saját kereteit. Miközben az átlagos utalások is már felkúsznak két dollár felé napközben, aközben a komplexebb szerződés hívások, akár az 4-5 dollárt is elérik csúcsidőben! Alább bontva a dolgot, jól látható, hogy egyre inkább komoly erőforrásokat kíván magának egyrészt a Stablecoins és a teljes DeFi ökoszisztéma; másrészt pedig egyre több decentralizált scam és ponti program is fut már az Ethereum által biztosított “szabad földön”.

Kissé zavarbaejtő visszagondolni arra, hogy már 2013 óta követem a kriptogazdaság megannyi mozzanatát. Ez a bő hat év… mondhatni bármiből is sok lenne. Ám így utólagosan visszatekintve azt kell mondjam a sokszor csak “alulról épülő csendes forradalomként” aposztrofált crypto-boom éves szinten produkál olyan tendenciákat, melyek ismerete vagy éppen előre megsejtése igencsak hasznos lehet. Nézzük mik is voltak a nagy trendek az elmúlt években:

2013 – A Bitcoin éve

Az első év kétségtelenül 2013 volt, amikor a kriptogazdaság kilépett a geek faktorból és maga mögött tudta hagyni a botladozó MtGoxot is, létrejöttek azok a korai pioneer vállalkozások, ami mára már őskövületeknek tűnhetnek a frissen csatlakozók szemében. Ez még az az időszak volt, amikor mindennaposak voltak a 10+%-os árfolyam ugrálások. Mára egy ilyen mértékű elmozdulást már világvégének, vagy éppen csodának élünk meg.

2014 – A bányászat éve

Vagy mondhatnám úgy is a bányászathoz kapcsolódó forradalom éve. Az első olyan év, ahol széleskörben vált ismerté a bányászat és annak profitabilitása. Megjelentek a kis kiszerelésű Bitcoin ASIC minerek és vele együtt hatalmasra nőttek az olyan cégek mint a Bitmain vagy a Bitfury.

Minden idők egyik legsikeresebb kripto-projektje (természetesen a Bitcoin után) kétségtelenül az Ethereum. Bár mára a fénye sokat fakult, de azt mindenki elismeri, hogy nagyon sokat adott hozzá a szélesebb körű adaptációhoz. A megjelenést megelőzően 2014 nyarán egy nyílt közösségi finanszírozásból hozták össze a projektet, ami gyakorlatilag a kriptogazdaság első ICO-jaként kezelhető.

Az Ethereum végül 2015 júliusában startolt. Hazai vonatkozású érdekesség, hogy az Ethereum hálózat első blokkját Debreczeni Barnabás, a Shinrai/MrCoin alapítója bányászta ki.

Egy pénteki teleconfon került elő a címben szereplő kérdés. Mivel ott sem időm, sem lehetőségem nem volt erre válaszolni, ezért gondoltam keyboardot ragadok. Amúgy is időszerű egy ilyen témáról írni, hiszen régen volt már tech jellegű cikk a blogon.

Az alap kérdés egyébként nem is az volt, hogy mennyi Bitcoin node létezik, hanem az, hogy honnan tudjuk pl. egy Ethereum hard forknál, hogy a fullnodeok mekkora arányban alkalmazzák már az új konszenzus protokollt, illetve, hogy vajon egy hard fork milyen mértékben érinti negatívan az adott hálózat védettségét azáltal, hogy régebbi nodeok tömege kerül out-of-syncbe.

Mindig öröm beszámolni a hazai kripto adaptációt érintő fejlődésekről. Bár a Bitcoin árfolyamán ez nem feltétlenül jelenik meg egyelőre, de érezhetően kezd újra az utca emberének figyelme a kriptopénzek irányába terelődni. Ennek egyik örvendetes kézzel fogható eredménye, hogy az év végén ugrásszerűen növekedett a hazai Bitcoin ATM-ek száma. Egyrészt szinte az összes meglévő üzemeltető növelte ATM-jeinek számát, másrészt pedig újabb hazai szereplő jelent meg a BlockChange Kft színeiben, akik kapásból 10 ATM-et szórtak szét Budapesten és további 1-1 ATM-et Debrecenben és Nyíregyházán. Az ATMjeik Budapesten a nagyobb plázákban, illetve a frekventáltabb EXC valutaváltókban találhatók meg.

Hogy egy kis hazait is belecsempésszek ebben a hírbe: A BlockChange ATMjeinek technológiai kialakítását, illetve a kapcsolódó központi felügyelet üzembe helyezését a Variance csapata nyerte el pályázati úton. Így volt szerencsénk a kripto eszközök terén szerzett kompetenciánkat ezúttal egy célalkalmazás (General Bytes BATM) kapcsán is kamatoztatni. Az ATM termék fejlesztőjével (GB) már idén tavasz óta együttműködünk és készült is már a kérésünkre egy egyedi fejlesztés az INLOCK platformhoz kapcsolódóan, melynek eredményeként reményeink szerint a legtöbb hazai (majd csatlakozva ehhez a kezdeményezéshez, több EUs) bitcoin ATM operátor masinái egyben közvetlen INLOCK fiat gatewayek is lesznek, ahol az ügyfelek a lehető legegyszerűbben tudják Forintra vagy EURO-ra váltani a felvett kölcsöneiket. Ennek megvalósításához persze még hosszú utat kell megtennünk, de törekvésünkben szinte az összes hazai ATM operátor támogatását élvezzük!

Itt az ideje, hogy leleplezzük, mi is lett az INLOCK projektből. Kriptoeszköz fedezetre nyújtott rövidtávú hitel? Ugye mára mennyivel reálisabbnak hangzik egy ilyen üzlet mint 1,5 éve, amikor bejelentettük, a Blockchain Budapest rendezvényen, hogy ezzel akarunk foglalkozni?

Bő egy évnyi tervezgetés, több szemeteskukányi kidobott skicc, közel kétezer beolvasztott github commit után végre eljutottunk oda, amit anno megálmodtunk az INLOCK kapcsán. Itt az ideje, hogy szélesebb kör számára is megismertessem mindezen munka gyümölcsét. Hogy mi is az INLOCK? Egy olyan hiteltermék konstrukciót dolgozunk ki, ami tényleg jó, tényleg működik és tényleg közösségi, nem szól sem a kölcsönnyújtó, sem a kölcsönt igénylő kizsákmányolásáról, mégis tisztességes hasznot vagy éppen feltételeket tud nyújtani a felek számára. A cikk apropója (azon túl, hogy folyamatosan kéritek, hogy írjak már a termékről) az, hogy a következő hét közepén fog élesben indulni az INLOCK peer-to-peer lending funkciója, azaz a közösségi hitelezés az INLOCK platformon. Az egy évvel ezelőtti elképzelés ugyan sokat változott, de az alapesszencia megmaradt:

Ha szükséged van rövidtávon pénzre, akkor a cryptopozícióid likvidálása HELYETT legyen egyéb alternatívád is! Legyél képes a meglévő kriptoeszközeidet (Bitcoin, Ethereum, stb.) fedezetként felhasználni és azokra készpénzt kölcsönözni, majd annak visszafizetése után visszakapni a Bitcoint, Ethereumot, avagy amit éppen zároltál.

Az INLOCK eszméje az első perctől az volt, hogy egy újszerű pénzügyi terméken keresztül nyújtson hidat a kripto iránt elkötelezettek és a “kriptoszkeptikusok” között. Előbbi csoport tagjai élvezhessenek egy stabil támaszt a rövidebb távú likviditási problémáikra, utóbbi csoport tagjai pedig úgy tudják kamatoztatni vagyonukat a kriptopiacokon keresztül, hogy nem kell vállalniuk a piac sajátosságaként jelentkező hatalmas volatilitási kockázatot.

A készülődésünk közben szépen lassan lezajlott egy kisebbfajta kriptoeszköz-forradalom, minek eredményeként már teljesen elfogadottá és széles körben használttá váltak a stablecoinok. Ezért hosszas mérlegelés után, tavaly szeptemberben úgy döntöttünk a tervezőasztalnál, hogy egyelőre félretesszük a fiat (készpénz) hitelkonstrukciót és elsőként egy stablecoin hitelfunkcióval jelenünk meg, ahol a likviditást ráadásul peer-to-peer elven konkrétan a közösség tudja nyújtani és ezáltal a közösség tagjai egymást segítve tudnak kamatbevételt gyűjteni a teljes banki rendszert kihagyva. Mindezt legálisan egy olyan platformon keresztül, ami megfelel a regulációknak és rendelkezik a szükséges engedélyekkel vagy direkt módon, vagy partnerein keresztül.

De ne szaladjunk ennyire előre… Van itt egy másik téma, amivel régóta adósa vagyok az olvasóknak: február elején minden különösebb marketingkampány nélkül jelent meg az INLOCK Superposition nevű termék, ami az INLOCK brand első pénzügyi terméke.

A szabályozatlan piacokon, különösen az olyanokon, mint a Bitcoin és egyéb kriptoeszközök piaca halmozottan igaz, hogy ‘csak a szemednek ne akarj hinni‘. Hogy miért ez a mai témánk? Azért, mert nem véletlenül van felírva az irodám egyik falára ez az örök igazság:

“We ignore truths for temporary happiness”

Azaz hajlamosak vagyunk figyelmen kívül hagyni a nyilvánvalót, ha éppen az szolgálja a saját kényelmünket és örömünket. A mai cikkben szeretném olyan bugyrait is bemutatni az exchangekhez kapcsolódó washtradenek, amivel a legtöbb felhasználó nem igazán találkozik. Én is csak azért tudok ebbe belelátni, mert a saját tokenkibocsátásomnak köszönhetően becsúszta abba a kategóriába, akik miatt épül és szépül ez a hatalmas színjáték.

Na de kezdjük is mindjárt egy kis fogalommagyarázattal: A washtrade kifejezést első hallásra sokan összekeverik a pénzmosással, holott ezen két fogalomnak nincs semmi köze egymáshoz. A pénzmosás (money laundering) egy olyan gazdasági csalási tevékenység, ahol jellemzően illegális tevékenységből (pl fegyver-, drogkereskedés, korrupció, stb.) származó bevételt olyan vállalkozásokon vezetnek át, amik ezáltal tisztázzák annak eredetét tipikusan befektetés, refinanszírozás, stb. tevékenységeken keresztül.

A washtrade ezzel szemben egy olyan tevékenység, ahol adott eszközt (legyen az jelen esetben mondjuk egy kriptoeszköz, pl az Ether) egy szűk csoport ad vesz egymás között, így minimális mennyiségű befektetéssel is hatalmas volument tud generálni, ami megtévesztő lehet, hiszen azt a képet sugallja, mintha az adott eszköz iránt hatalmas kereslet lenne, amely információ komolyan befolyásolhatja az esetleges döntési mechanizmusokat.

A washtrade motivációja nagyon széles sprektumon helyezhető el. A legtriviálisabb: Többszörös áttételű (margin) long pozíció mellett jelentős forgalom-(volumen)növekedést produkálni és ezzel beindítani egy pump and dump sémát, hiszen nagyon sok trading signal tool pozitív jelként értékeli a hirtelen megugró forgalmat. Persze ennél sokkal komplexebb okai is lehetnek a washtradenek. A cikk végén bemutatok egy konkrét példát, amit nemrégiben az INLOCK token kapcsán játszottak el és nem sokon múlott, hogy még időben tudtunk reagálni, amihez persze először meg kellett érteni a motivációt.

Ezen cikk megírása kapcsán szintén fontos motiváció volt az előző cikkemre kapott comment válaszok is. Ahogy a cikkben is írtam hatalmas hurráoptimizmus van a piacon, ami – mint az közismert tény – csak annyit jelent, hogy innentől fogunk csak igazán zuhanni. Hadd emeljek ki egy konkrét kommentet csak a példa kedvéért, viszont fontos, hogy nem célom ezzel a hozzászólás szerzőjének írását minősíteni, egyszerűen csak egyszerűbb egy példa kapcsán bemutatni a washtrade intézményesített csalásmechanizmusát:

Ami viszont érdekes, a volumen alakulása. Lehet csak a pozitív hangulat miatt, de meglehetősen magas. Főleg ETH. Ez főleg annak tükrében furcsa, hogy amikor utoljára ilyen magas volt, akkor még 1000 dollár felett kereskedtek vele.

A helyzet az, hogy szigorúan a matekot nézve a leírtak igazak. Az ETH napi volumen dollárértékben közel azonos szinten van mint 2018 januárjában, viszont ha belenézünk azon konkrét exchangek chartjába, amiknek mondjuk el is hisszük az adatait (pontosabban kevésbé valószínű, hogy sokat csalnának, mivel nem szorulnak rá…), akkor igen fura adatokat fogunk látni:

Coinbase: A csúcshoz képest a napi volumen közel a 60%-ára esett vissza

Kraken: A csúcshoz képest (átlag 200k MA) a forgalom közel a 2x-esére növekedett (alulról súrolja a 400k MA-t)

Bitstamp: Közel azonos szinten van most a napi kereskedési volumen mint a csúcsnál.

…. és hosszan sorolhatnám tovább, azonban FONTOS megérteni, hogy az exchangek az adatokan az adott cryptoban elszámolva közlik, tehát az, hogy a bitstampen darabra ugyanannyi ETH-val kereskednek ma mint az 1500 dolláros csúcskísérletnél az annyit jelent, hogy dollárba átszámolva a piaci forgalom ma alig az egytizede az egy évvel ezelőttinek, hiszen időközben 1 db Ether árfolyama letizedelődött! A fenti három exchange nem csak sebészi pontossággal kiválasztott fekete bárány, amik éppen jól jöttek, hogy a magam igazát alátámasszam. Meg lehet nézni a többi nagy exchanget is, beleérve a BitMexet is, ahol közismerten a legnagyobb spekulatív forgalom zajlik.

Ha egyezményesen kimondható, hogy az ETH esetén a csúcshoz képesti napi dollárban elszámolt volumen az összes komoly és többé kevésbé regulált tőzsdén átlagosan a 10-20%-ára esett vissza 2018 januárhoz képest VISZONT a coinmarketcap ETH chartja szerint ennek ellenére a napi dollárban elszámolt volumen mégis ugyanazon a szinten van:

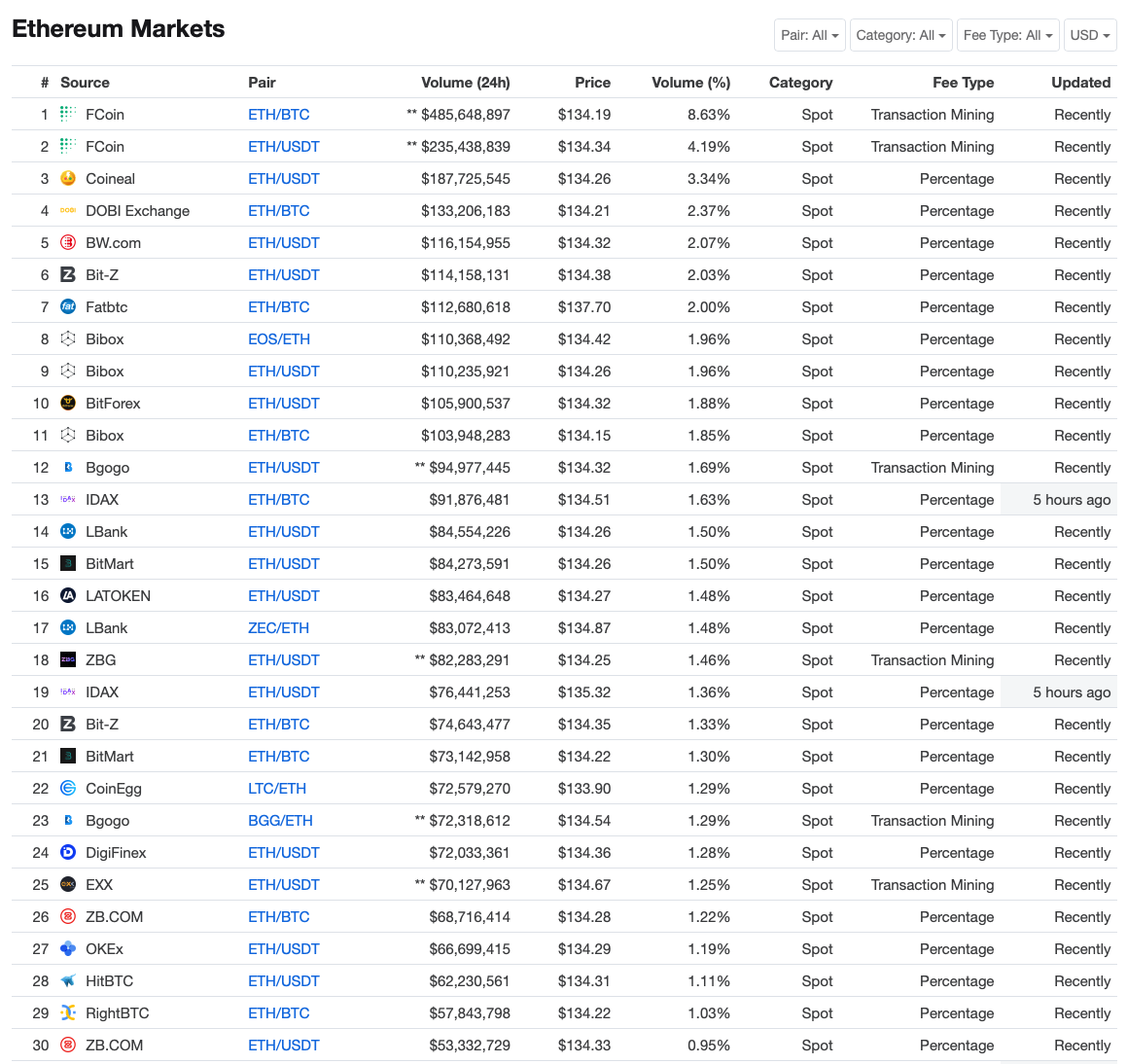

Erre logikusan csak az a válasz lehetséges, hogy amennyiben a NAGY, széles körben használt és ismert exchangeken a napi forgalom jelentősen lezuhant, akkor a forgalom oroszlánrészét minden bizonnyal újabb tőzsdék adják. Az exchange/market bontás ezt jó mutatja is, alább a top30 legnagyobb napi forgalmat adó szereplő adata:

A lista tele van hangzatosabbnál hangzatosabb nevekkel. A 30-as listába szinte egyetlen “ismertebb” exchange sem található meg. Még az OKEx és HITBTC is csak a 28-29. helyen található meg, mely két exchange egyébként egyáltalán nem arról híres, hogy annyira tisztán játszanának. Ha a listát tovább böngésszük a CMC-n, akkor bizony az 50. helyig kell lemennünk, hogy találkozzunk egy Huobival vagy Binance-szel és bizony egészen 110. helyig kell lelapozni, hogy találkozhattunk egy bithumb, coinbasepro vagy éppen a kraken dobogós forgalmú ETHBTC vagy ETHUSD párjaival.

Tényleg ennyire jó lenne az élmezőnyt adó FCoin vagy éppen a Coineal; nem is beszélve a már nevében is epikus DOBI Exchange-t? Nyilván nem, a lista 90%+ részét adó forgalom kizárólagosan washtradeből származik, tehát olyan forgalom, ami mögött nincs valós ügyfél, vásárlási szándék, csak oda-vissza adogatja egymás között egy-két szereplő a pénzt, amivel ilyen irreális forgalmakat generál, melyek összességében azt a tévképzetet tudják kialakítani, hogy itt bizony ugyanakkora óriási forgalom van, mint az árfolyamcsúcson.

Mi a motiváció?

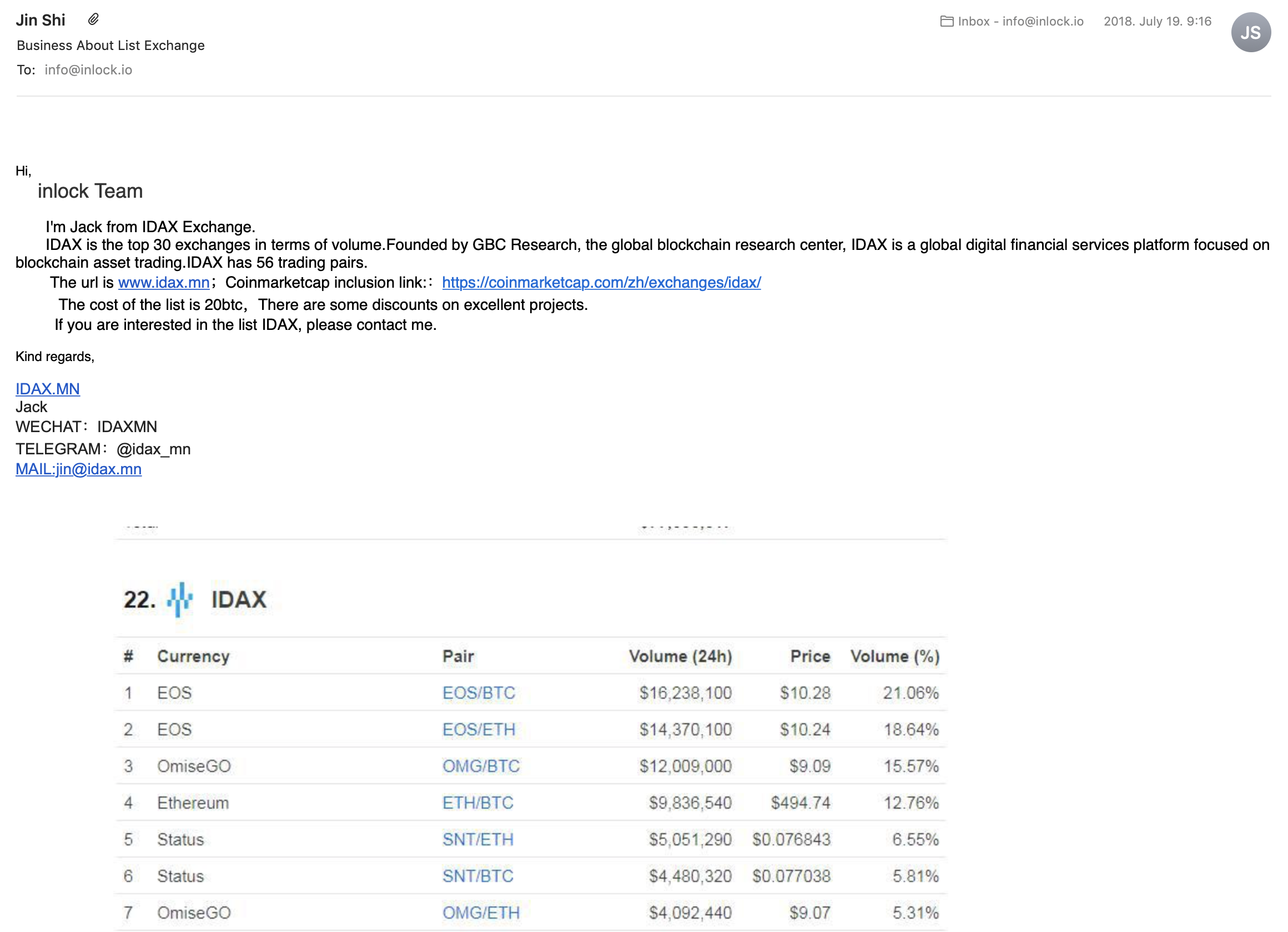

A motiváció végtelenül egyszerű: “We ignore truths for temporary happiness“. Egy nagy forgalmú(-nak látszó) exchange komoly alapot adhat bármihez. Elég csak belenéznem a levelezésembe, vagy a telegramomba és halomszámra fogom látni ezen fantasztikus exchangek offereit. Engedjétek meg, hogy csak egyetlen példát mutassak a napi több 10 levélből, amit kaptunk az INLOCK infoboxba:

Az IDAX a fentebbi list 19. helyén leledzik a washtradejének köszönhetően. Potom 20 btc-t kérnek arra, hogy belistázzák az INLOCK tokent a fantasztikus forgalmú exchangeükre, aminek a neve cseppet sem próbál hajazni az IDEX-re… Tiszta jó üzlet lenne, ugye?

Lényegében ennyi a motiváció. Csinálnak egy látványos Patyomkint, majd betargetálnak minden olyan projektet, akik kellően megtéveszthetőnek tűnnek. Elég ha csak havonta 2-3 bejön nekik, márpedig bejön, hiszen ha rápillantotok az IDAX jelenlegi listázott párjainak készletére, akkor bizony sok olyan tokent láthattok ott, amik 2018-ban szép reményekkel zártak középsikeres token saleket, majd kitörő örömmel nyugtázták, hogy be tudták magukat listázni olyan fenomenális exchangekre mint például a CoinBene, Bibox, BitForex vagy éppen IDAX. Ezek a projektek a lista végén találhatók átlagosan napi nullás volumennel. Nem feltétlenül azért mert rossz projektek, de nyilván sokat ártott a büdzséjüknek, hogy a tokensale után “19-re lapot húzva” belistázták magukat ezekre a kamu/scam exchangekre.

Patyomkin exchange, washtrade, scam, megtévesztés, illúzió… Néhány újabb kártya a kriptovilág Tarot Deckjéből.

Márpedig a deck folyamatosan bővül. A legújabb lapokat most az IEO és launchpad szolgáltatások adják éppen. Hiszen egy nagyon-nagyon-nagy forgalmú exchangenek minden bizonnyal hatalmas ügyfélbázisa is van éééés ha a Binance sikeresen tud IEO-kat (Initial Exchange Offering) levezényelni a saját Launchpadján, akkor miért ne tudna ilyesmit lefolytatni mondjuk a Bibox, a BitMart vagy bármelyik nevenincs exchange is? Hogy az ebben rejlő mérhetetlen lehúzást bővebben ki tudjam fejteni, ahhoz alaposabban ki kellene fejteni az egyre népszerűbbé váló IEO intézményt, hiszen ezek a kamu exchangek ma még csak a tokenprojekteket verik át egy-egy IEO ígéretével, de hamarosan ezen platformok elkezdik majd becélozni az egyszeri ügyfeleket is, akik mindehhez az investmentpénzt is adni fogják… ám ez a cikk ezúttal nem erről akar szólni. Erről majd talán máskor írok egy részletesebb cikket.

Itt minden csak átverés?

Azt immáron tudjuk, hogy az exchangek nagy része csak színjátékot játszik a haszonszerzés okán és nincs semmilyen valódi forgalmuk, sőt igazából ügyfeleik sem. Az is nyilvánvaló, hogy a valós forgalommal rendelkező exchangek nagy részén is folyamatosan zajlik a washtrade (elég csak ránézni a Bitfinex tüskékre vagy a BitMex-re), utóbbi esetekben ugye azon motivációval, hogy egy-egy pump and dumpot idézzenek elő.

Hogy mennyire igaz mindez, arról nemrégiben a BitWise Investment készített egy komolyabb elemzést a SEC megbízásából. Az összes egy millió dollár napi forgalmat legalább produkáló exchanget vizsgálták és arra jutottak, hogy a BTC-ben közölt napi volumen adatok 95%-a fake. A valós napi BTC forgalom most valahol 270-300 millió dollár körül van (ez ~4.5%-a a kamu közölt adatoknak). 10 olyan exchanget találtak, ami a vizsgálat alapján valós adatokat közöl (tehát tényleges user aktivitás áll mögöttük). Ezek: Binance, Coinbase, Kraken, BitFlyer, itBit, Bittrex, Poloniex, Bitfinex, Bitstamp, Gemini, and Circle Pay. Fontos, hogy mind a 10 exchange felügyeleti kontroll alatt áll. A BitWise készített egy különálló weboldalt, ami egy nagyon érdekes aspektusra hívja fel a figyelmet:

A regulált és hitelesnek tekinthető 10 cryptotőzsde napi BTC forgalma (éppen tegnap): 316 millió dollár volt. Ennek közel a felét adta a Binance (142 MUS$), melyet az egységesen 30 millió dolláros sávban mozgó Kraken, Bitfinex, coinbase és Bitstamp követ.

A regulált és hitelesnek tekinthető 2 tőzsdén jegyzett Bitcoin future napi forgalma 41,3 millió dollár. Amiből a CME Group 39,7 millió dolláros szelettel rendelkezik.

Konklúzió?

Jól látszik, hogy az adatok értelmezésénél nagyon fontos a kontextus. Nagyon sokszor olvasom, hogy a tőzsdén jegyzett Bitcoin futures-ök piaci volumene alacsony, sőt elhanyagolható és felesleges bármilyen összefüggést is keresni a tőzsdei határidős termékek és a spot piaci aktivitások között. Ehhez képest a BitWise elemzéséből kiderül, hogy valójában sokkal szűkebb az olló. A határidős termékek napi forgalma több mint 10%-át teszi ki a spot exchange forgalomnak, ami egyáltalán nem elhanyagolható. Ez az érték ráadásul a fordulópontok körül még magasabbra is tud kúszni.

A releváns konklúziókat egyébként szépen levonta ebből a BitWise is, erről egy bődületesen hosszú prezentáció készült amit a SEC-nek nyomtak le, aki kész rászánni erre egy fél délutánt, annak: -link-

Röviden a lényeg, a BitWise szerint túl a látszaton, a Bitcoin piaca kifejezetten erős és olyan jellemzőket mutat amik alapján kijelenthető, hogy érett egy komolyabb szintre lépéshez. Hangsúlyozzák a technológiai fejlettségét, az alacsony arbitrázsablakokat és azt, hogy egészséges az arány a regulált futures és regulált exchange spot forgalom között.

Szintén fontos konklúzió, hogy a nemrégiben bejelentett CBOE Bitcoin Futures felfüggesztés sem nagyon fogja befolyásolni a piacot, hiszen jól látható, hogy a CBOE forgalma elenyésző a CME Grouphoz képest.

A konklúzió-konkúziója pedig: El kell felejteni az olyan – a patyomkin szempontjából sajnos kifejezetten káros – oldalak adatait mint pl a coinmarketcap. Szokás szerint: ha igazán tiszta képet akarsz látni, akkor ahhoz a kutatást magadnak kell végezned, hiszen mindenki másnak potenciálisan az lehet a motivációja, hogy megtévesszen. Aki pedig nem érez mindehhez elég tudást és tapasztalatot magában, az inkább vegyen lottószelvényt vagy pörgesse ki a három cseresznyét a félkarúból. Pont ugyanolyan esélyekkel indul ott a főnyereményre, mint az aki a coinmarketcap-en közölt statsztikák és a twitteres cryptoinfluencerek signaljai alapján próbál “kereskedni”.

Akkor most öntsünk tiszta vizet a pohárba… Merre is tart most pontosan a Bitcoin, meg úgy egyébként a teljes crypto piac? Ezt a postot már az előző hét végén meg akartam írni, de úgy alakult, hogy az egész hétre sikerült úgy lebetegednem, hogy az agyamat is képtelen voltam használni. Mivel viszont szerdán annyira azért összekapartam magam, hogy az hazai crypto szcéna nagyjai előtt prezentáljam az elképzeléseimet telegramon, ezért célszerű itt a blogon is megosztanom az olvasókkal a gondolataimat a témában. Szóval miről is lesz szó? Középtávú árfolyam spekuláció igen konkrét becslésekkel és fordulópont predikciókkal. Mind tudjátok nagyon ritkán teszek ilyen jellegű kijelentéseket azonban azt gondolom, hogy a piacokon olyan mértékű hurráoptimizmus kezd elkönyvelődni ami kapcsán kifejezetten fontosnak tartom, hogy a legalább olvasás és szövegértelmezés képességgel megáldottak láthassák az érme másik oldalát is. Az ördögi kérdés mi más lehetne, mint:

Ez itt már a bull market?

A helyzet az, hogy – meglátásom szerint – nem… De nagyon nem. Viszont abban egyet értek a végtelenbe érő pozitív hangulatot sugárzó elemzők hadával, hogy már a bear market vége. Azonban a wannabe tradereknek van egy nagyon rossz hírem: A bull markettel ellentétben a – crypto – bear marketekre egyáltalán nem igaz az egy pillanat alatt bekövetkező fordulópont. A földről sokkal nehezebb feltápászkodni, mind oda leesni.

Hogy hol tartunk a tápászkodással? Ehhez persze egyáltalán el kéne dönteni, hogy biztosan leértünk-e már a földre. A jelenleg ismert információk fényében most éppen a Wyckoff féle akkumulációs időszak első (A) fázisában tartunk. Ezzel nyilván nem mondok nagy csodát, hiszen ez a fázis minden bear market alsó pontját kijelölő időszakra ráhúzható. Akinek nem sokat mond a Wyckoff method az sürgősen pótolja a tudásanyagot pl itt: -link-

Szóval a kérdés nem az, hogy ez most már az akkumulációs fázis-e, hanem sokkal inkább az, hogy azon belül hol tartunk és mi van még előttünk. Nos fogtam az ETHUSD(1D) chartot és szépen rápaszintottam a Phase#1 akkumulációs ciklus ábráját ezzel kijelölve a releváns (már bekövetkezett és bekövetkező) fordulópontokat és azok feltételezhető jövőbeli időpontját:

Mi-mi-mi??? Még egy év?

Az egy év szerintem ráadásul még eléggé optimista kifutás is, de tény, hogy bő egy évre innentől van egy olyan esemény (Bitcoin block reward halvening), ami jó eséllyel durván meredekké tudja tenni a LPS->SOS fázisban törvényszerűen kialakuló flag TA formációt. Látom magam előtt az év végi TA chart mágusok bull flag predikcióit…

Persze egy éves, sőt éven túli predikciókat csak olyan esetekben érdemes tenni ahol a piaci szereplők jelentős változása nem túl valószínű. Márpedig azt kell mondjam (minden korábbi ez-irányú predikciómra kicsit rácáfolva), hogy számottevő esély van arra, hogy 1-2 éven belül királyokat fogunk temetni és hercegeket koronázni. Jól látszik, hogy az új szereplők a bear market végjátékában hatékonyan tudnak erősödni. Gondolok itt a sokat emlegetett BNB-re, ami éppen ma nyomott egy komolyabb pumpát azok után, hogy CZ bejelentette: A BNB holderek számára crypto lottót csinálnak a nemrégiben sikeresen tesztelt Launchpad serviceből (ICO->IEO tranzíció). Szintén jól látszik, hogy az Ethereum kihívói is komolyan tudtak építkezni az elmúlt évben. A részemről már néhány alkalommal leírt ADA (Cardano) az elmúlt időszakban többször is komolyan meglepett.

A blogról

$CRYPTOIS THE NEW BLACK

"Chancellor on brink of second bailout for banks." from the block of Genesis.

Kapcsolat: [email protected] Privacy Policy...

Privacy & Cookies: This site uses cookies. By continuing to use this website, you agree to their use.

To find out more, including how to control cookies, see here:

Cookie Policy