A mögöttünk álló bő fél évben jelentősen átrendeződött a Bitcoin árnyékában kialakult kriptopiac. Korábbi mamutok merültek feledés homályába vagy éppen szenvedtek el csúfos bukást; romhalmazaikon újabb szereplők virágoztak ki, akik ma már javában kebelezik be a teljes piacot.

Míg a tavalyi év hypejának árnyékában az tekinthettük hírértéknek, hogy melyik szereplők nevei jelennek meg a Forma-1 autók oldalán, vagy éppen egy nevesebb USA sportcsarnok oldalfalán főszponzorként, ma ott tartunk, hogy ugyanezen vállalatok szépen csendben a háttérben átrendezik a piacot. Az előző bull run egyik nagy nyertese (Coinbase, $COIN) mára szintet lépett és kilépve a nagy parkettre a NASDAQ-on méretteti meg magát a recesszió árnyékában. Ami tegnap még közös piaci érdek volt, az mára már versenyhelyzetet generál. A Coinbase egyik csúcsterméke, az USD Coin (USDC) körül szépen lassan fogyatkozik a levegő, előbb a Binance döntött úgy, hogy elrejti azt az ügyfelek elől, majd éppen most a napokban az FTX is bejelentette, hogy ki kívánja venni a részét a stablecoin tortából és saját regulált stablecoin eszközt kíván a piacra dobni. Az igyekezet nem véletlen. Ahogy a 2000-es években teret nyertek a tőzsdéken a tech részvények, úgy bontakozik ki a szemünk előtt egy újabb részvénypiaci átrendeződés, ahol IPO-k, SPAC-ok, vagy (coinbasehez hasonlóan) direkt tőzsdei listázáson keresztül lépnek szintet az olyan nagy szereplők, mint a kraken, ftx és a circle. Csak, hogy néhány olyan szereplőt említsek meg, akik kapcsán már radar felé került ezen szándékuk.

Az elmúlt fél év bizony bőven adott alapot arra, hogy ezen átrendeződések megtörténhessenek. Sajnálatosan jó példa erre a kriptoalapú kölcsönszolgáltatás piaca, ahol mindösszesen két jelentős káresemény kellett az apokalipszishez, nevezetesen a 3AC Ikarusz-effektusa és persze a Terra bukása. Ez elég is volt ahhoz, hogy magával rántsa a Celsiust és a Voyagert. A két nagy szereplő pedig magával rántott tovább közel egy tucat kisebb szereplőt, akikről ezáltal derült ki, hogy a hangzatos üzleti tevékenységük mögött valójában csak szolgáltatás-viszontértékesítés állt.

Mint minden káresemény, ez is csak erősebbé és transzparensabbé tette a kriptopiacot, hisz törvényszerű, hogy az őrület csúcsán tomboló hangulat által kitermelt zombicégek és szalmabábok bukása kitisztítja a piacot és lényegében validálja a talpon maradt üzleti szereplőket.

A témakört írott formában kifejteni hatalmas munka lenne, ezért Stier Katával közösen úgy döntöttünk, hogy egy podcastsorozatban tárgyaljuk ki a történéseket és persze azok legfontosabb tanulságait.

A sorozat legfrissebb epizódja most szombaton jelent meg, amiben a Celsius és a Voyager utóéletével, Sam (bácsi) ügyködéseivel, a profanity issueval és persze a decentralizált governance halálával is foglalkoztunk:

Ha esetleg lemaradtál volna a három részes podcast előző két részéről, akkor azokat is megtalálod alább:

Mégis milyen kapitalizmus az, ami leépíti a fogyasztói társadalmat és tálcán kínálja az egyén preferenciáját a techno feudalista földesuraknak?

A nyár elején egy baráti körben töltött hétvégén merült fel a kérdés ama bizonyos közelgő recesszióról. A kérdés apropóját az adta, hogy bár mindenki látja és érzi az inflációt, illetve azt is el tudja mindenki képzelni, hogy milyen világ vár ránk, ha például megszűnnek az ársapkák… De az elmúlt 12 év konjunktúrája csak nem tűnhet el egy pillanat alatt és nem kerülhet mindenki mélyszegénységbe.

A beszélgetés során felvázoltam a társaságnak egy víziót, amit egyrészt kétkedés fogadott, másrészt viszont némi kellemetlen feszengés, hiszen a vízióm jelei már akkor is láthatók voltak.

A vízió végtelenül egyszerű: a termékek és szolgáltatások nélküli fogyasztói társadalom.

Azóta eltelt bő két hónap és nap mint nap egyre nyilvánvalóbb ezen vízió leképződése. Szinte naponta kapok olyan feedbackeket, hogy itt is, ott is bezárt egy vállalkozás mert nem bírják az energiaárak alakulását. A legtöbb családi vállalkozás már évek óta világpiaci áron veszi az áramot és akár még idén első negyedévig is tudtak igen kedvező éves szerződéseket kötni az MVM-mel. Ezek a szerződések nagy része az idei tél közepén fog lejárni. Azon vállalkozások, akik ma (konkrét példa következik) kötik újra az éves áram szerződésüket, azok egészen pontosan kilencszeres áron kapják az áramot további egy évre a megelőző időszakhoz képest. Ehhez jön még hozzá, hogy néhány hete a 3 tonnánál kisebb céges autókra is megszűnt a benzinár sapka, illetve most fogják megkapni az első rezsiszámlájukat azon magánszemélyek is, akik már lassan egy hónapja rettegnek attól a pillanattól, amikor kezükbe veszik a négyszer-ötször nagyobb gázszámlájukat és a közel kétszeresére növekedett villanyszámlájukat. Ezen munkavállalók számára nem nagyon lesz más kiút, mint a fizetésemelés kérése. Ezen terhek pillanatok alatt írják nullára, vagy akár veszteségbe a legtöbb szolgáltatói vagy fogyasztási termék előállító iparágat. Márpedig ez a tendencia egyáltalán nem hazai specifikus.

Ezen tendencia hatására drasztikusan csökken a kínálat és az alternatív termékek/szolgáltatások száma; ami logikusan újabb kormányzati beavatkozásokat fog szükségessé tenni. Különösen akkor, ha a további ársapkák esetén kényszerül a kormány a jogosultak körének csökkentésére.

Etéren a személyes jövőképem igen borús, különösen azért, mert egyre inkább visszaigazolódik az eredeti tézisem. Az elmúlt bő 12 év konjunktúrája, az ingyen hitelek, az ágazati helikopterpénz szórás és persze a családtámogatási fókusz lényegében komplett iparágakat formált át és tett függővé a könnyen hozzáférhető forrás irányába. Ezen cégek nagy része valójában működésképtelen azon transzferek nélkül, amik most pillanatok alatt hullanak ki alóluk a recesszió okán. Az előttünk álló évek média fókuszában bizonyosan komoly szerepet fognak kapni a “látvány nagyvállalatok” szanálása körüli botrányok; míg személyes életterünkben folyamatosan fogunk találkozni azzal, hogy jól megszokott bevásárló és/vagy szórakozó helyei fognak sorra bezárni.

A vízióm egy olyan recessziós időszak, ahogy pénzünk ugyan lehet, hogy lesz… de nem lesz egyszerű elkölteni, mivel nem lesz sem termék, sem szolgáltatás. Talán érdemes most időt szánni arra, hogy mindenki elbeszélgessen a nagyszülőkkel és feltegyen nekik olyan kérdéseket mint pl, hogy milyen is volt az élet a KGST-ben, hogy is nézett ki egy autó rendelése és leszállítása a MERKURnál, milyen is volt a kínálat a KERAVILL-ban… hiszen ők vagy szüleik élhettek már hasonló gazdasági környezetben, mint ami a jelek szerint előttük áll.

Szeretnék azonban megnyugtatni mindenkit még mielőtt bárki is azzal vádolna, hogy indokolatlanul tekintek vissza a szocializmusba és próbálom azonosítani a jövőt azzal a korszakkal. Szó sincs erről. Bő harminc évnyi “kapitalizmus” biztosan nem fog nyomok nélkül maradni a társadalmunk szövetében. A globális kapitalizmus kitermelte számunkra a sérthetetlen technokrata szupervállalatokat, akik boldogan fognak szolgálni bennünket és persze élni belőlünk… pénzünkből, adatainkból és az általuk alakított véleményünkből/preferenciáinkból. Márpedig ezen szereplők térnyerése még koránt sem ért véget.

2016-ban még az egész világ a Facebook – Cambridge Analytica botrányától volt hangos, illetve attól, hogy adatelemzéssel és preferencia befolyásolással milyen szinten tudták alakítani a Brexit referendumot. Azóta azonban a legtöbb fejlett demokrácia már átesett egy-két olyan választáson, ahol teljesen természetesnek éltük meg, hogy hasonló módszerekkel próbálták befolyásolni a döntések kimenetelét. Mára végtelenül divatos “privacy focus”-nak nevezni azt, amikor egy technológiai vállalat adatot gyűjt rólunk és felhasználja azt akár velünk szemben is. Köszönhetően az EU GDPR szabályozásnak mára teljesen triviális mindenki számára, hogy egyszerűen meg sem tekinthetünk egy weboldalt anélkül, hogy tevőlegesen hozzájárulnánk minden adatunk szabad felhasználásához. A magánélet védelme az online térben okafogyottá vált, pont úgy, ahogy az individuum is. Mi mindannyian tömeg vagyunk, mely vélemény és preferencia formálása az egyik legnagyobb üzletté vált.

Talán soha sem volt annyira bizonytalan az emberiség jövőképe, mint ma, ha középtávon szeretnénk előre jósolni. Azt bizonyosan már belátta az olvasók nagyobb része, hogy a “fogyasztói társadalom” eszméje leáldozóban van. És bár ezen okok miatt tűnhet felelőtlenségnek új társadalmi modellekkel riogatni az olvasót; én azonban mégis veszem magamnak a bátorságot, hogy legalább címszóban megtegyem ezt: “techno feudalizmus”. Egyelőre csak annyit kérek, hogy rakja el mindenki ezt a fogalmat magában. Érlelje. Ízlelgesse. Barátkozzon vele…

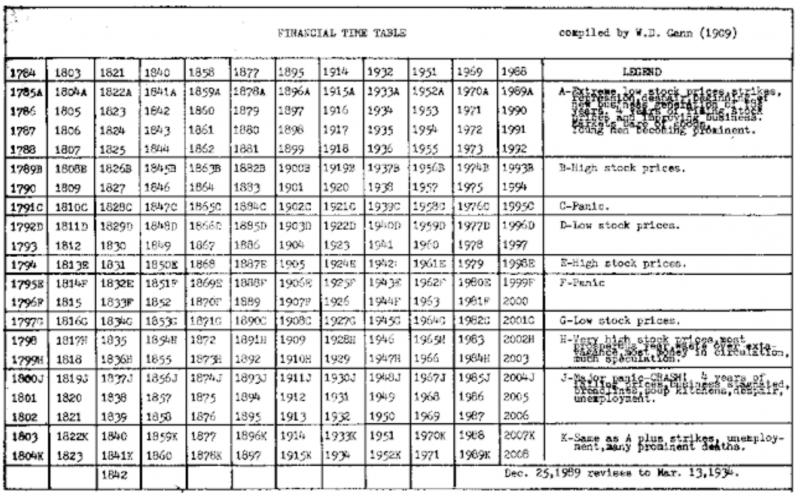

W.D. Gann pénzügyi cikluselmélete 110 évvel annak megszületése után is kíméletlenül pontos. Lehetséges az, hogy valaki 1909-ben megjósolta, hogy 2024-ben hatalmas krízis vár a világra? Persze, hogy lehetséges. De hogy ez be is következik, nos ezen talán érdemes egy kicsit elgondolkodni.

Nagyon sokszor hoztam már elő itt a blogon és telegramon is William Delbert Gann időtáblázatát, amiben leírta a pénzügyi ciklusokat és azok hatására a tőzsdei árfolyamokra.

Alapvetően szkeptikus vagyok minden “TA” jellegű dologgal szemben, ami logikát próbál találni adat és árfolyamsorokban és abból próbál prediktálni, azonban W.D. Gann táblázata nem ilyen. Az ő táblázata egyszerűen a piac és az emberi pszichét hozza egy közös metszetre és egyszerűen a generációs elméleten alapszik, melynek lényege, hogy ami ma hihetetlen újdonság, az egy generációval később, már mindennapos evidenciává tud válni. A modell lényegében tű pontosan megmutatja azt a tömegpszichózist, amit a konteó gyártók gyakran emlegetett gazdasági háttérhatalomként vagy a piacok mögötti láthatatlan kézként. Van úgy, hogy valami távolról egy hatalmas bálnának látszik, azonban közelebbről szemlélve rájövünk, hogy temérdek kis halból összeverődött raj…

Gann a következő ábrát készítette el, amire lényegében feltette teljes karrierjét:

A táblázat 1909-ben készült, ami visszamenőlegesen és előre haladva is közel 230 év pénzügyi ciklusait hivatott modellezni és egy mintába szervezni.

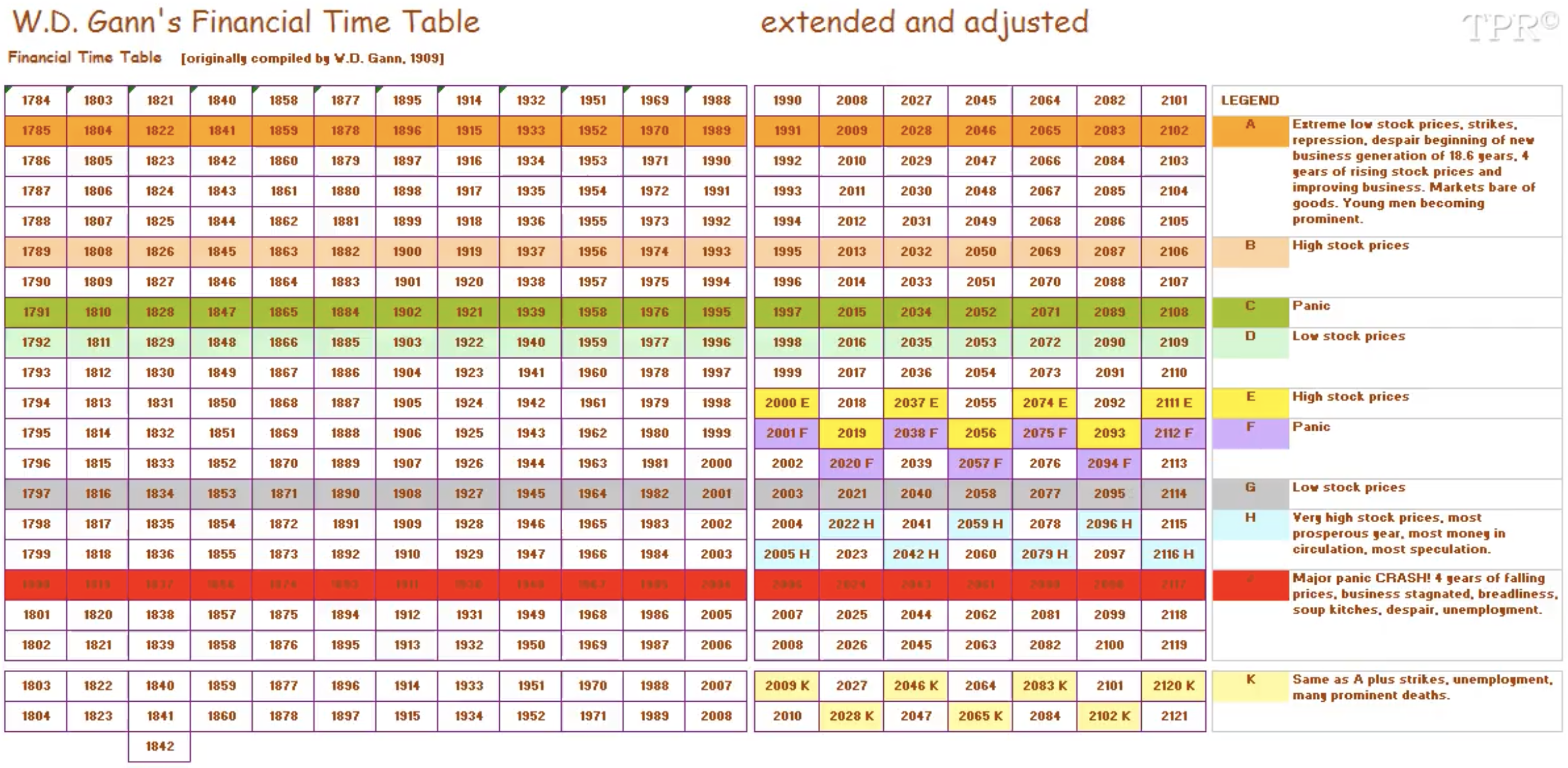

Az emberi elme játékának ciklusai

Gann modellje 18 éves egymást követő ciklusokra bontja fel a gazdaság fejlődését. Minden ciklus recesszióval ér véget és recesszióval kezdődik. Ezek jellemzően kb 7. évet foglalnak magukba, melyből 3-4 kemény év után következik újabb 3-4 év folyamatos és racionális fejlődés, mely végül konjunktúrába csap át. A racionális fejlődési időszak a melegágya az innovációnak, a startupok, garázscégek megjelenésének, akik hatalmas lehetőségek előtt állnak, a konjunktúra időszakában. A legutóbbi ilyen időszak a cikluselmélet szerint 2010 és 2013 között zajlott. Érdemes végig gondolni, hogy ebben a szűk négy évben milyen cégek jöttek létre a semmiből vagy erősödtek meg. Ha egy sem jut eszedbe, akkor nézed meg az S&P 500 top 50 cégét és találni fogsz jónéhányat.

A konjunktúrát jellemzően 2 pánik év szakítja meg (C és F fázis), ezeket leszámítva ezen ~10 éves időszak minden ciklusban a hatalmas gazdasági teljesítményt és őrületes részvényárakat hivatott magába foglalni, ezen ciklusok vége felé szokása kiállni a politikai vezetőknek és saját érdemüket fitogtatva konstatálni, hogy az elmúlt évszázad legnagyobb növekedésén vagyunk túl… ami nyilván nem jöhetett volna létre, ha nincs az adott politikai erő támogatása. Ekkora érik el a prosperáló cégek csúcsukat, döntik meg a korábbi hihetetlen szinteket és a két sikeresen kezelt pánikidőszak tudatában mindenki már-már elhiszi, hogy innen nincs már vissza, innen csak az ég van előttünk, sőt inkább már a hold. A bődületes eredmények hatására az alapkezelők, a bankárok és a nagy befektetési mogulok elveszítik realitásérzékelésüket és elkezdenek egymással is versenyezni, hogy ki tudja a legjobb eredményeket elérni, ki a legerősebb játékos a piacon! Ehhez persze tőke kell, amit egyik oldalról boldogan öntenek bele a piacba a jegybankok, hiszen a gazdasági fejlődés jó és ezen időszakok hatására minden releváns(-nak hitt) mutatószám javul; amikor ez a likviditás is már kevés, akkor jön a tőkeáttétel, amikor már a részvényekre felvett kölcsönből veszik az újabb részvényeket, sőt teszik ezt akár kétszeres, ötszörös, tízszeres, vagy akár harmincszoros tőkeáttétellel! Kit érdekel, hiszen ezek a nyomorul chartok csak felfelé mennek!

Persze a 10 éves konjunktúra időszak vége felé egyre több neves közgazdász, piaci elemző híresség emel szót az eszetlen száguldás ellen és inti óvatosságra a parkett ördögeit. Mire rendre meg is kapják válaszul, hogy csak kárognak, savanyú nekik a szőlő és nincs itt semmi látnivaló… addig kell ütni a vasat amíg izzik!

Majd amikor már minden józan eszét elveszítette a piac… már csak a frissen nyomtatott pénzek és a hatalmas tőkeáttételek fűtik tovább a piacot, mikor már a sarki fűszeres is úgy dönt, hogy YouTubeon, Instagramon vagy éppen Tiktokon csap fel tőzsdei suttogó influencernek azt követően, hogy két hónap alatt visszafizette a 420 ezer dolláros diákhitelét mindösszesen abból, hogy belongolta a Gamestopot a Robinhood accountján… Nos, akkor néhányan úgy döntenek, hogy itt az ideje learatni a “balekokat”. Azokat a balekokat, akik all-innel vannak mondjuk Netflixben, vagy Shiba Inuban, esetleg egy két hete indult random ICO-ban.

Így eljutunk a ciklus végéhez, az összeomláshoz, a “J” fázishoz. Közel 10 éven keresztül épült kártyavárak omlanak össze, sodorva emberek százezreit a csőd szélére, néhányukat pedig kicsit tovább is. Prosperáló vállalkozások jelentenek csődöt pillanatok alatt, amik akár geopolitikai kríziseket is eredményezhetnek. Csak, hogy egy aktuális utalást is belecsempésszek a cikkbe: előfordulhat, hogy egy tőkeerős bank az egyik napról a másikra jelent csődöt és sodor a tönk szélére több ezer KKV-t, akiknek a pénzét volt hivatott kezelni.

A 18 éves ciklus lezárásaként pedig jön a sötétség, bezuhant tőzsdei árfolyamok, munkanélküliség, mélyszegénység, kétségbeesés. Mely során kitisztul a piac, csak azok maradnak talpon, akiknek a termékeikre és szolgáltatásaikra valóban szükség van, amelyeket nem csak a divat hajt. A “self made man”-ek, influencerek, életvitel és befektetési tanácsadók szépen visszamennek korábbi állásaikba és a hosszan eluralkodó pánikban végre lecsillapodik a zaj, kitisztulnak a fejek.

W.D. Gann a pénzügyi ciklus táblázatát élete főművének tekintette és igen komoly vagyont szedett össze annak segítségével. Az eredeti táblázata 100 évre tekintett előre és a lefedezett időszak utolsó nagy összeomlásaként 2008-ra hívta fel a figyelmünket. Amúgy, mintha akkortájt valóban lett volna valami pénzügyi krízis, nemde?

Nézzünk a jövőbe

Az eredeti táblázatnak számos kiterjesztése készült, ezek körül a legelterjedtebb az alábbi, amit én is gyakran szoktam használni:

A kiterjesztett tábláznak jelenleg a 2008 és 2026 közötti időszakában vagyunk. Az előző ciklus lezárásaként bekövetett pénzügyi krízis előfutása a 2006-2007-es amerikai ingatlanlufi volt, melyet követte 2012-ig egy recessziós időszak. Ezt persze ahogy tudták csillapították a jegybankok a mérhetetlen mennyiségi lazítási programmal (QE). Az elmúlt években is jól láthatók voltak a pánik időszakok. Gondolok itt a ciprusi bankválságra, vagy a görög államcsőd helyzetre, ezeknek köszönhetően 2015-ben meg is volt a ciklus első nagyobb pánik rohama, amit követően 2020-ban szinte óramű pontossággal jött a következő nagy pánik, amikor a COVID első jeleire őrült zuhanásba kezdtek a tőzsdék.

Akkor 2024-ben komoly gondok lesznek?

Szerintem ma már nem nagy balgaság recessziót jósolni a következő évekre, melynek fontos része lesz a részvénypiacok teljes és tartós összezuhanása, ahogy történt ez 2007-2008-ban is. Az infláció már jelentős, amit tovább tetéz a orosz-ukrán konfliktus hatására kialakuló humanitárius és energia krízis. Bár még ki sem heverte a világ a COVID hatására összeomlott ellátási problémákat, máris ott tartunk, hogy újra széthullanak az ellátási láncok. Mintha csak óramű pontosan akarna összezuhanni körülöttük az ismert és civilizált világ.

Az elmúlt szűk 20 évben a világ jegybankjai megpróbáltak kitörni ebből a recesszió és konjunktúra ciklusból, mihez segítségül hívták a modern monetáris elvet és a folyamatos likviditásbővítést. Ezzel a módszerrel kétségtelenül hatékonyan tudták tompítani a 2008-2010 közötti időszak negatív hatásait, sőt villámgyorsan sikerült kilábalnia a gazdaságnak a 2015-2016-os hullámvölgyből, illetve a 2020-as tőzsdei zakóból is. Ám az eszköz kifulladni látszik, a gazdaságba beleöntött pénz szépen lassan lecsorgott a perimetriákig, ami beépülve a fogyasztói árakban az elmúlt évtizedek legnagyobb inflációját okozta és ebbe még nincs is benne az EU-s sújtó energiaválság és a tőlünk keletre zajló geopolitikai konfliktus elkerülhetetlen negatív hatása.

A következő hetekben-hónapokban minden arról fog szólni, hogy “MOST ÉRDEMES BELEVÁSÁROLNI” ebbe, abba, amabba. Legyen az bankpapír, nyersanyag, befektetési jegy, Netflix, Meta vagy akármi egyéb… és persze ki ne hagyjuk a sorból a bitcoint és az aranyat is. Aki arra szavaz, hogy az utóbbi hetekben lezajlott bődületes korrekciók csak ideiglenesek és ugyanolyan gyors talpra állás jön, mint 2020-ban… Nos annak ezek most fantasztikus belép pontok. Ez a cikk kétségtelenül nem nekik szól.

De miért???

Teljes zsibbadtsággal tud csak az ember erre az egész történetre ráeszmélni. Magam is hasonlót éreztem anno. Pedig valójában maga a modell teljesen racionális alapokon nyugszik. Az emberiség egy hatalmas organizmus, ami autonóm módon törekszik arra, hogy jólétben éljen, ez azonban olyan utópia, amire csak ideig óráig lehet törekedni és a “rendszer” sajnos törvényszerűen időről-időre kompenzál.

Ez az a piaci kompenzáció, amit nagyon sokszor tévesen valamilyen külső beavatkozásként azonosítanak és könyvelik el, hogy a “bálnák” áldozatává váltak… Holott – mint arra fentebb már felhívtam a figyelmet – az a bálna nem volt más, mint sok tízezer kis hal, akik vakon követték azt a rajt, amit valójában senki sem irányított, csak sodródott az árral…

Az, hogy ezek a ciklusok miért pont 18 évente zajlanak le… nos ennek okát csak találgatni lehet, de abban biztos vagyok, hogy ez kétségtelenül jó témája lehet a szociológusoknak.

A címben szereplő kérdést igen sokszor megkaptam az elmúlt hetekben a Grayscale kapcsán írt cikkem óta. Mind a különböző Facebook csoportokban, mind pedig az offtopic telegram csoportunkban alaposan kiveséztük már ezt a témát. Mivel a kérdés, most újra előkerült comment formájában itt a blogon, ezért úgy döntöttem, hogy a téma kapcsán inkább írnék egy önálló blogpostot.

Az intézményi befektetők értékpapírt vesznek (nem bitcoint!), majd ezt adják el fél évre rá a másodlagos piacon. Hogy kik veszik meg ekkora volumenben az a kisebbik gondom, a nagyobbik az, hogy hogyan lesz ebből az értékpapírból ismét bitcoin? Írtad, hogy redeem nincs, de akkor írnál arról is, hogyan tokenizálódik végül is ez a fajta értékpapír? Mert véleményem szerint ez a lépés mozgatná meg végül is az árfolyamot.

Ahhoz, hogy a kérdésre választ tudjuk találni, előbb meg kell értenünk alaposabban néhány releváns tényezőt, ami befolyásolja a Grayscale befektetési alapok működését.

A folyamatot, amikor a Grayscale újabb értékpapírokat bocsát ki ‘private placement’-nek nevezzük. Ilyenkor vagy az ügyfél által átadott coinok kerülnek be a Grayscale számlájára (pontosabban a Coinbase Custodynál vezetett számlájukra), vagy pedig a Grayscale maga veszi meg a piacról az adott mennyiségű coint. A private placement kapcsán három dolgot kell figyelembe venni:

Nincs folyamatosan private placement. A Grayscale saját piaci döntése alapján nyitja meg avagy zárja be ennek a lehetőségét. A Bitcoinnál pl. idén február óta zárva van az újabb részvények kibocsátásának lehetősége.

A Grayscale közismerten a Bitcoin és egyéb kriptopiacok egyik – na nem a – legnagyobb szereplője, aki kripto-letétkezelőként tetemes mennyiségű eszközt tart és kezel az ügyfeleinek. Ügyfelei jellemzően intézményi szereplők, akik a Grascale Truston keresztül próbálnak hozzáférni a szabályozatlan termékekhez, amihez direkt módon nem áll módjukban elérni saját befektetési szabályzataik miatt. Itt jellemzően kockázai alapokra, befektetési bankokra, nyugdíjpénztárakra és hasonló szereplőkre kell gondolni.

Az előző cikkemben már rámutattam arra, hogy milyen összefüggés van az utóbbi két hónapban bekövetkezett korrekció és a Grayscale bizonyos mutatói között. Most itt az ideje, hogy megértsük, miként és főleg miért hat direktben a Grayscale a kriptoeszközök piaci trendjére.

Ehhez előbb persze érdemes megértenünk, hogy miként is működik a Grayscale:

Grayscale kisokos

A Grayscale 2013-an megalapított befektetési termék szolgáltató (a.k.a. Trust). A cég elsődleges szolgáltatása a kriptopénzek értékpapírba csomagolása. Két legnépszerűbb termékük a $GBTC és az $ETHE, melyek mögött Bitcoin és Ethereum letétek állnak. A vállalkozás a New Yorki értékpapírfelügyelet (SEC) ellenőrzése alatt áll és működik. Jelenleg már több, mint 1 tucat kriptopénzre hoztak létre alapokat.

A Grayscale közel 40 milliárd dollár értékben kezel vagyont, ezáltal a kripto eszközök közel 4%-a van a zsebükben. Ez a Bitcoin esetén konkrétan 3.2%-át jelenti, a valaha kibocsátott coinoknak. Ha levonjuk ebből Satoshi coinjait, illetve az elveszett bitcoinokat, akkor ez a szám bőven elérheti az 5-6%-ot is, amiből jogosan következtethető, hogy a piac legnagyobb szereplőjéről beszélünk.

A céget az a Digital Currency Group hozta létre, ami sok egyéb mellett pl a Coindesk média ügynökséget is, illetve a szintén alapító tagja a Winklevoss nevével propagált Genesis tőzsdének. A cég élén az a Barry Silbert ül, aki tevőlegesen hozzájárult 2017-ben ahhoz, hogy bányászok és üzletemberek egy csoportja háttéralkuk keretei között megpróbálják átvenni az irányítást a Bitcoin kódbázisa felett és elvinni azt egy erősen corporate fókuszú termék felé. A 2017-es fork-harcról akkoriba nagyon sokat írtam, így most csak annyival kerekíteném le a történetet, hogy az utolsó pillanatban Silbert és barátai meghátráltak a közösség nagyfokú nemtetszése és a várható károk enyhítése okán. A Bitcoin pedig ennek hatására méginkább ellenálló lett akár az ilyen jellegű “támadásokkal” szemben is.

A Grayscale cégnél talán csak a Grayscale alapok működése furább és ezen működés nem kis mértékben járul hozzá ahhoz a kriptoeszköz piacok trendjeihez. Nézzük mit is érdemes tudni laikusként a Grayscale alapokról. Az egyszerűség kevéséért a továbbiakban a $GBTC termékkel foglalkozunk, de mindez igaz a többi Grayscale termékre is.

Közel fél éves delírium után az elmúlt néhány napban újra lezajlott az a folyamat, amit általában csak a kisöprésnek szoktunk nevezni. Az indokolatlanul túlhúzott és irracionális szinten pörgő piac már képtelen volt tovább növekedni, így önmagába roskadt köszönhetően a jellemzően már csak tőkeáttételes ügyletekből finanszírozott növekedésnek.

A kriptopiacok dinamikájával nem foglalkozó hobbiérdeklődők ebből csak annyit láttak, hogy a – számukra- megkérdőjelezhető fundamentumokkal rendelkező Bitcoin, Ethereum és satöbbi bohócérmék értéke egyik napról a másikra megfeleződött és persze ma senki nem fogadna jó szívvel az ellen, hogy nem fog ez még tovább csökkenni a következő napokban.

A történések azonban korántsem voltak váratlanok, nagyon sok olyan jele volt már annak, hogy növekedési képesség hiányában, az egyetlen racionális út előre az egy jelentősebb korrekció.

Hogy mindez miért törvényszerű arra szerint mindenki le tudja gyártani a saját teóriáját. Ami számomra legközelebb van az igazsághoz az egyszerűen a következő: Túlságosan felpörgött a kriptók iránti kereslet már a retail lakossági/magánszemély szektorban is, ami mesterségesen magasan tartotta az árfolyamát a fundamentálisan legalább felmutatható értékkel rendelkező érméknek is (lásd Bitcoin vagy Ethereum), azonban a lakossági befektetők inkább a divatot követik, mintsem a józan észt. Ennek köszönhetően áramlott a pénz mindenféle (sok esetben scam) projektekbe, coinokba, tokenekbe. Mindez úgy történt, hogy a piacon hatalmas tőkeáttételes pozíciók épültek ki párhuzamosan, így a magas kapitalizációval rendelkező coinok árfolyama sem tudott összezuhanni.

Ez az állapot az öngerjesztő folyamata miatt egyébként kifejezetten sokáig el tudott volna tartani, köszönhetően annak, hogy mindezzel párhuzamosan számos intézményi szereplő is folyamatosan vásárolt és vonta ki a likviditást a tőzsdékről.

Amikor már az MNB Intézet blogja (econománia) is “egyértelműen megkerülhetetlen jelenségként” aposztrofálja a pénzügyi élet fenegyerekének számító kriptovalutákat, akkor kétség sem férhet ahhoz, hogy egyre többek pozitív megítélésében nyerhet teret a stablecoin alternatív pénzügyi eszközként kezelése.

A témával újonnan ismerkedők általában még csak éppen, hogy felocsúdnak a Bitcoin és riválisainak őrült volatilitásából… amikor eléjük kerülnek az olyan szolgáltatások, amelyeken keresztül dollárhoz vagy akár aranyhoz kötött stabilérmékre lehet éves szinten akár 10%-ot is meghaladó hozamot realizálni, mindezt túlbiztosított fedezettel védett kölcsönadásból, ahol nem jelentkezik semmiféle árfolyamkockázat, így az ügyfél nyugodtan alhat a befektetésének értékállósága kapcsán.

Sokszor kapunk olyan kérdéseket, hogy mégis ki vesz kölcsön bármilyen stabilérmét éves 8-10%-os kamatra, ha egyszer a bankoktól dollár, euró vagy éppen forint kölcsönt is lehet szerezni akár nulla vagy nullához közeli éves kamatra?

Jelen cikk célja, hogy feloldja ezt az anomáliát.

Mi a stabilérme (stablecoin)?

Gyorstalpaló azoknak, akik még csak ismerkednek a kriptopénzekkel. A stabilérmék olyan kriptovaluták, amik jellemzően dollár, euró vagy akár svájci frank (…stb) hagyományos fizetőeszközök digitális verziói, melyek esetén valamilyen egyetemes elven van garantálva, hogy az adott kriptopénz árfolyama minden körülmény között 1/1-ben megfeleljen a mögöttes terméknek. Ezt a garanciát a legtöbb esetben az szavatolja, hogy a kibocsátó fenntart egy olyan bankletétet, ahol minden kibocsátott stabilérme mögött le van rakva azonos mennyiségű dollár, euró vagy egyéb fedezet. Ilyen például a Circle által kibocsátott USDC vagy a PAXOS által kibocsátott PAX, BUSD vagy HUSD. Ezek esetében a regulációs keretek, illetve a rendszeres könyvvizsgálati jegyzőkönyvek szavatolják a fedezet meglétét.

Korábban már elmélkedtem arról, hogy miként hasznosíthatók az INLOCK szolgáltatásai oldalazó, illetve korrigáló piacon. Nézzünk most néhány konkrét lehetőséget a manapság dübörgő bika piaci helyzetre.

Az egyes felhasználási módokat azok kockázati szintje alapján sorolom fel. Kezdve a kis kockázatú, de jelentős hozamú megoldásoktól egészen a kifejezetten kockázatos, viszont kimagasló hozammal kecsegtető megoldásokig.

Csak óvatosan!

Az első felhasználási mód főleg azoknak szól, akik nagy kockázatokat látnak a kriptopénzek volatilitásában és abból inkább nem kérnek, de mégis szeretnének olyan megtakarítást, ami képes az infláció felett teljesíteni.

Nekik találták ki a stabil érméket (stablecoin), azok közül is leginkább a fizikai letéttel, valódi felügyelettel és rendszeres könyvvizsgálattal ellenőrzött kibocsátók érméit. Ilyen a Circle által kibocsátott USDC és a PAXOS féle PAX. Emellett persze sok más megoldás is érhető a piacon, de ha valaki tényleg az abszolút biztosra akar menni, akkor ezekben kell gondolkodnia. A két stabil érme közül az INLOCK jelenleg az USDC-t támogatja, amire egyébként éves szinten 8% és 11,1% közötti kamatra lehet szert tenni függően bizonyos opcióktól.

Kockázatok: alacsony, mely kizárólag az érintett platformon technológiai kockázataira korlátozódik. Realizálható hozam: 8-11% között éves szinten

Gondolkozzunk portfolióban!

Aki nem elégszik meg a nagyon alacsony kockázat mellett realizálható 8% feletti kamattal, az előveheti az unalomig ismételt “diverzifikáljunk” elvet!

Az INLOCK négy olyan eszközkategóriát támogat jelenleg, amik alkalmasak lehetnek egy diverzifikált portfolió összerakására, hiszen teljesen különböző jellegű piaci hatás áll mögöttük. Ezek:

Közel két hónapja próbálok nekifogni, hogy kiírjam magamból az NFT (Non Fungible Token) téma kapcsán a gondolataimat és a víziómat… eddig ebből mindösszesen csak annyi jött össze, hogy született egy bevezető cikk.

Alapvetően nagyon nehéz megközelíteni ezt a kérdést objektív módon, hogy az NFT minden létező értelmes megközelítés szerint egy felesleges dolog… pont úgy, mint megannyi dolog az életünkben, amiket csak gyűjtögetünk sokszor ész és értelem nélkül.

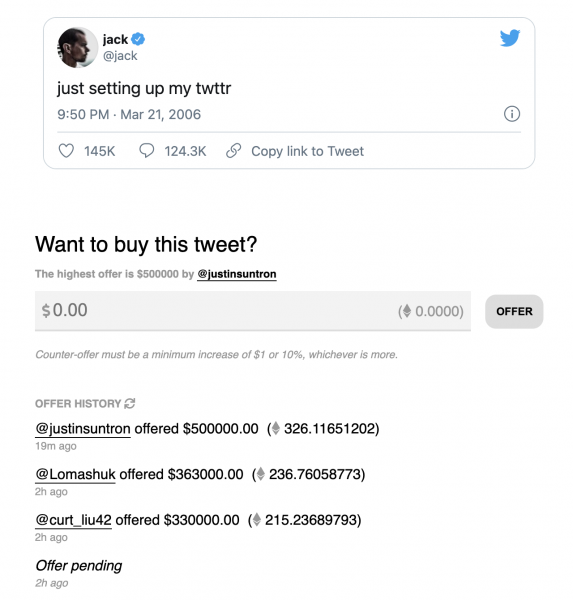

Erre mi történt ma? Jack Dorsey és a twitter csapata ledobta az NFT atombombát… Innentől az összes valaha volt twitt értékesíthető. A szerzők lemondhatnak a tulajdonjogukról az adott tweet kapcsán.

Elsők között természetesen Jack Dorsey dobta le az atomot a valaha volt első tweetjét kezdte el értékesíteni:

Mint látható, jelent pillanatban az árverés fél millió dollárnál tart. De a játékban beszállt Elon Musktól kezdve Kanye Westtől kezdve kb. mindenki. Mától twitteren minden (is) eladó!

Hogy van-e ennek értelme? Közelítsük meg ezt empirikus úton: lássuk mit ér az én első tweetem, ami Bitcoin témában született:

My first bitcoin related tweet is for sale on / A valaha volt legelső bitcoin kapcsán született tweetem eladó!: https://t.co/Caog7X85Wf@cent

Az 55.000 dolláros árfolyammal a Bitcoin piaci kapitalizációja hivatalos is átlépte az 1 billió dollárt. Jelenleg négy olyan U.S. tőzsdén jegyzett tech cég létezik, ami képes volt elérni ezt a szintet: Microsoft, Amazon, Google és az Apple.

Az elmúlt immáron közel tíz év alatt kifejezetten sokszor találkoztam azzal a véleménnyel, hogy a Bitcoin nagyon lassan fejlődik, nagyon hosszú és elnyújtott az érettségi görbéje és ez lesz a veszte, hiszen a sok kis feltörekvő tech kihívó fel fogja falni. Mára – azt gondolom – mindenki számára egyértelművé vált, hogy a Bitcoin képes volt befurakodni egy olyan eszközosztályba, ahol a helye feltételezhetően hosszú évtizedekre be van betonozva. A Bitcoin mára nem egy tech geek eszköz, nem is egy fizetési rendszer és legfőképpen nem egy lufi/scam/pilótajáték. A Bitcoin mára pont azzá vált, amire az első pillanatban kitalálták:

Központi kontroll és felügyelet nélkül létező…

cenzúrázhatatlan…

manipulálhatatlan…

inflációálló…

értéktároló eszköz

Sorra kapitulálnak a nagy nevek, akik korábban a Bitcoin ellen hangolták a közvéleményt. Ray Dalio után éppen most Jeffrey Gundlach fordult sarkon és korábbi buborékozásával szemben a Bitcoint immáron “Stimulus eszközként” aposztrofálta.

Az utóbbi hónapok – mondhatni – váratlan árfolyamrobbanása mögött egyértelműen a Bitcoin intézményi adaptációja áll. De mit is jelent ez pontosan? Miért volt jó döntés Michael Saylornak (MSTR) beállni a Bitcoin intézményi adaptáció élére? Miért döntött úgy a Tesla, a Square és sok ezer további neves vállalat a Grayscale Trust mögött, hogy készpénzállományának egy részét átrakja bitcoinba?

Privacy & Cookies: This site uses cookies. By continuing to use this website, you agree to their use.

To find out more, including how to control cookies, see here:

Cookie Policy