Az 55.000 dolláros árfolyammal a Bitcoin piaci kapitalizációja hivatalos is átlépte az 1 billió dollárt. Jelenleg négy olyan U.S. tőzsdén jegyzett tech cég létezik, ami képes volt elérni ezt a szintet: Microsoft, Amazon, Google és az Apple.

Az elmúlt immáron közel tíz év alatt kifejezetten sokszor találkoztam azzal a véleménnyel, hogy a Bitcoin nagyon lassan fejlődik, nagyon hosszú és elnyújtott az érettségi görbéje és ez lesz a veszte, hiszen a sok kis feltörekvő tech kihívó fel fogja falni. Mára – azt gondolom – mindenki számára egyértelművé vált, hogy a Bitcoin képes volt befurakodni egy olyan eszközosztályba, ahol a helye feltételezhetően hosszú évtizedekre be van betonozva. A Bitcoin mára nem egy tech geek eszköz, nem is egy fizetési rendszer és legfőképpen nem egy lufi/scam/pilótajáték. A Bitcoin mára pont azzá vált, amire az első pillanatban kitalálták:

Központi kontroll és felügyelet nélkül létező…

cenzúrázhatatlan…

manipulálhatatlan…

inflációálló…

értéktároló eszköz

Sorra kapitulálnak a nagy nevek, akik korábban a Bitcoin ellen hangolták a közvéleményt. Ray Dalio után éppen most Jeffrey Gundlach fordult sarkon és korábbi buborékozásával szemben a Bitcoint immáron “Stimulus eszközként” aposztrofálta.

Az utóbbi hónapok – mondhatni – váratlan árfolyamrobbanása mögött egyértelműen a Bitcoin intézményi adaptációja áll. De mit is jelent ez pontosan? Miért volt jó döntés Michael Saylornak (MSTR) beállni a Bitcoin intézményi adaptáció élére? Miért döntött úgy a Tesla, a Square és sok ezer további neves vállalat a Grayscale Trust mögött, hogy készpénzállományának egy részét átrakja bitcoinba?

Közismert tény: egy befektetési termék minél szélesebb körben ismert, – minél inkább kommercializálódik – annál inkább nem tud már befektetési termékként funkcionálni, hiszen valami akkor tud jó befektetés lenni, ha kellőképpen kevesen játszák azt meg.

Erre az elvre viszont rendre rácáfol az arany, hiszen a mai napig széles körben az egyik leginkább elterjedt befektetési termék, ami válságállóságát már számos alkalommal bizonyította a modern pénzügyi rendszerben is. Ezen tény alapozza meg az arany értékállóságának mítoszát.

Két éve írtam egy részletesebb cikket, ahol az inflációt és az aranyat is alaposabban cizelláltam. Ha nem olvastad volna az erről szóló cikket, akkor itt az ideje bepótolni:

Alapvetően az ábra egy hosszútávon jó befektetés képét sugallja, ami egyébként éppen nemrégen volt ATH-n, megközelítve a 2000 dolláros történelmi árfolyamszintet. A fentebb idézett korábbi cikkemben már bemutattam, hogy mindez miért is lenne fals megállapítás, hiszen ha az inflációval korrigált ábrát nézzük, akkor bizony rá kell ébrednünk, hogy az arany kizárólag 1970 és 1990 között volt jó üzlet, azóta pedig csak oldalazgat.

Amivel van azért egy pici logikai probléma…

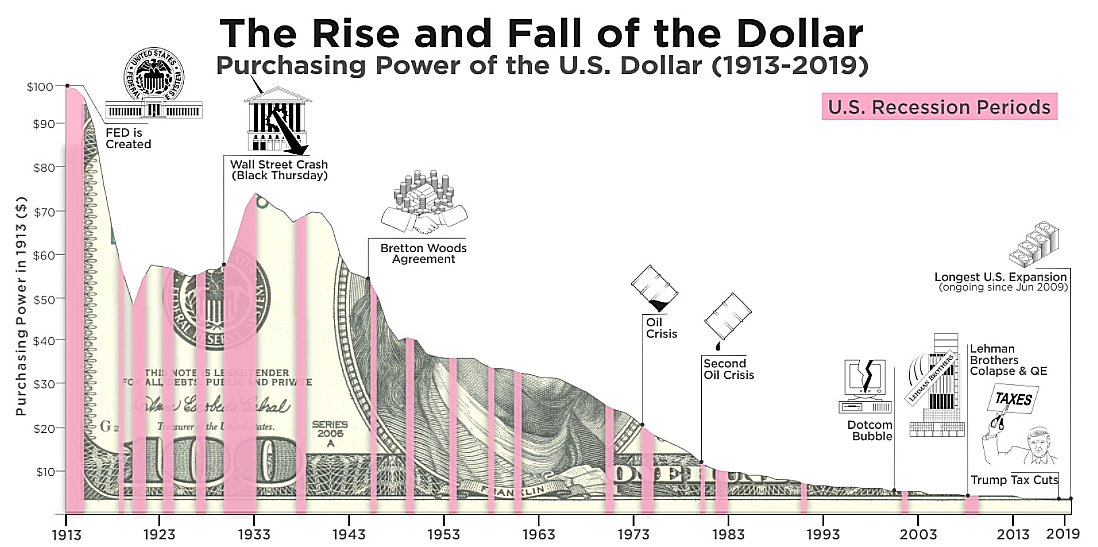

Ha adott egy közel véges számú eszköz, aminek darabárát egy inflálódó pénznemhez viszonyítjuk, akkor alapvetően elvárható, hogy az árfolyamba beárazódjon az évenként bekövetkezett infláció. Mindez különösen a következő vizualizáció fényében tűnhet érdekesnek:

Az ábra a dollár elmúlt 100 évét mutatja. Pontosabban azt, hogy az 1913-as dollár vásárlóértéke minként alakult az elmúlt 100 évben, a különböző konjunktúra/recessziós időszakokban, illetve a fontosabb világgazdasági történések eredményeként.

Mint látható az ábrán, a dollár vásárlóereje 100 év alatt a századára csökkent, mely nem tűnik megállíthatónak, különösen egy éppen zajló recessziós időszakban.

Adott az arany, ami elvileg egy értékálló és válságkerülő eszköz melynek dollárban mért árfolyama az elmúlt 50 évben 300%-ot emelkedett és másik oldalról adott maga a dollár, aminek a vásárlóereje ugyanezen vizsgált időszakba lényegesen nagyobb ütemben zuhant. Nincs itt valami anomália?

A válasz igen komplex, számos olyan tényező van, ami befolyásolja az arany világpiaci árát, lásd friss kitermelés, illetve az arany hasznosítása a kereskedelemben, stb.

De összességében sajnos tényként kezelhető, hogy az arany kifejezetten rossz befektetés volt az elmúlt 50 év nagy részében.

Mindez annak fényében különösen érdekes, hogy számos olyan limitált darabszámú értékálló eszköz van a világon, aminek az árfolyamába igenis évről-évre pontosan beárazódik az infláció. Erre jó példák a műkincsek és az olyan limitált darabszámban készült tárgyak, mint pl a svájci manufaktúrák luxus órái. Ezeknél az eszközöknél és műtárgyaknál pontosan érvényesül a meghatározott darabszámon keresztüli érték.

Ha egy kicsit elengedjük a fantáziánkat, akkor hamar arra a következtetésre juthatunk, hogy az arany árfolyama erősen manipulált. Ezzel persze senkit sem nagyon tudtam meglepni, hiszen aminek lehet manipulálni az árát, azt nyilván fogják is manipulálni. Lényegében elmondható, hogy az arany látszólag a modern világtörténelem egyik legnagyobb befektetési átverése. Az árfolyam alakulása alapján az a kép alakul ki az emberben, hogy bizonyos érdekkörök szinte generációkon keresztül árasztják el a piacot ezáltal mesterségesen mérsékelve az arany árfolyamát és tompítva azt, hogy megjelenjen benne az inflációs hatás. Hisz lássuk tisztán: ha az arany olyan nagyon jó befektetés lenne, akkor ki akarna állampapírban vagy bankbetétekben tartani bármit is?

Mi vár az aranyra? A digitalizáció korában, amikor már a magyar jegybankelnök is digitális pénzről beszél és nem rest egy Bitcoin slide előtt pózolni a közgazdász vándorgyűlésen… nos az arany mítosza kezd megkopni. A fiat pénzek még hosszútávon velünk fognak maradni valamilyen formában, így a piacok folyamatosan fürkészik azokat a limitált mennyiségben létező eszközöket, amiknek az értékállósága az infláció mértékével korrigálódik évről évre. Márpedig az arany nem ilyen eszköz, szemben akár műtárgyakkal, vagy éppen az olyan digitális eszközökkel, mint a Bitcoin. Ha az arany az lenne, aminek a belénk plántált tudás alapján lennie kellene, akkor az arany árfolyamának pontosan olyan ütemben kéne növekednie, ahogy az elmúlt 10 évben növekedett a Bitcoin értéke…

A Bitcoin mindenképpen érdekes alternatíva, hiszen nem hamisítható, senki nem tud több bitcoint gyártani, mint amennyi az éves kibocsátás. A meglévő Bitcoinokat nem lehet lefoglalni, nem lehet duplikálni és semmilyen olyan ismert támadási mód nem létezik, amivel duplán lehetne elkölteni a hálózaton ugyanazt a bitcoint. A Bitcoin véges számban létezik és a friss kibocsátása tervezhető. Pontosan tudjuk, hogy ma mennyi van belőle és azt is nagy biztonsággal tudhatjuk, hogy egy év múlva mennyi lesz. Mindez ráadásul digitálisan létezik, anélkül, hogy egy központi játékos írná a játékszabályokat. Nem véletlen, hogy egyre több befektető kezdi belelátni a Bitcoinba ugyanazt az értéktároló tulajdonságot, amit egykoron az aranyban látott.

Hisz ne felejtsük el: A Bitcoin árfolyam nem csak azért növekszik, mert egyre népszerűbb az eszköz. Legalább ilyen ütemben növekszik azért, mert az árfolyama alapját adó dollárt vásárlóértéke folyamatosan értéktelenedik. Ahogy ábrándul ki a világ a dollárból és az aranyból… nos úgy nyitnak egyre többen a Bitcoin irányába.

Nincs új a nap alatt, az érték csak átcsoportosul.

... de semmiképpen sem együtt fogyasztva! Tegnap került elő ez a téma a telegram csatornánkon, amiből később egy hatalmas méhész világtalálkozó is kerekedett. Az eredeti felvetés az volt, hogy a mai hozamsivár gazdasági kilátások között vajon milyen módon lehet tompítani az infláció hatását.

Ha felnézek youtubera, akkor minden negyedik videó azzal foglalkozik, hogy mibe fektessen az ember 100.000 Ft-ot vagy éppen 300-500 dollárt. Feltételezem ez lehet az a lélektani határ, amit az MLM-ekből, unit linked és egyéb befektetési jegy zabáló termékekből kiábrándult átlag polgár megpróbál a mai körülmények között is befektetésként megforgatni.

Befektetni sokféleképpen lehet, azonban ha valaki kerülni akarja a kockázatos ügyleteket (pl. részvény, vállalati kötvény vagy éppen arany, kripto), akkor a mai körülmények között a bankok által nyújtott ajánlatok és az állampapírok lehetősége még a legoptimistább jóslatok szerint is bőségesen alulperformálják az inflációt… Márhogy ugye a közölt és torz statisztikai elveken számolt inflációt is…

Ezen téma kapcsán merült fel az, hogy az infláció ellen az egyik legjobb “befektetés” ha nem fektetünk be, hanem felhalmozunk tartós használati cikkeket. Hogy is jön ki ez?

A pénzromlás, illetve a gazdasági válságmenedzsment határa kinyomtatott friss pénz ugyan nem egyenesen arányosan, de inflációt indukál. Ezt tovább erősíti a gazdasági válság recessziós hatása, illetve a COVID-19 okán kialakult termelési hiány, illetve rohamszerű felvásárlás okozta árkorrekció is.

Az infláció a pénz vásárlóértékének romlását jelző irányszám, ami ugyan erősen kozmetikázott számtalan módszerrel, de még így is jól mutatja, hogy bizony évről évre kevesebbet ér a kuporgatott pénzünk.

A tartós használati és fogyasztási cikkek felhalmozása inflációvédelem szempontjából egyáltalán nem újdonság. A 90-es évek előtt a Forint átlagos inflációja évi 30-40% körül volt, mely csak a 2000-es évekre mérséklődött a 10%-os sáv alá. Szüleink, nagyszüleink még pontosan tudják, hogy mit is jelentett akkoriban a karácsonyi bevásárlás… nem.. nem legót és Barbiet vettek, hanem lisztet, gyógyszert, takarmányt és persze a vidék univerzális fizetőeszközét: a pálinkát. Mindezt tették azért, mert ugye mindenki tudta: januárban jön az áremelés.

A helyzet az, hogy érdemes valami hasonlóra készülni…

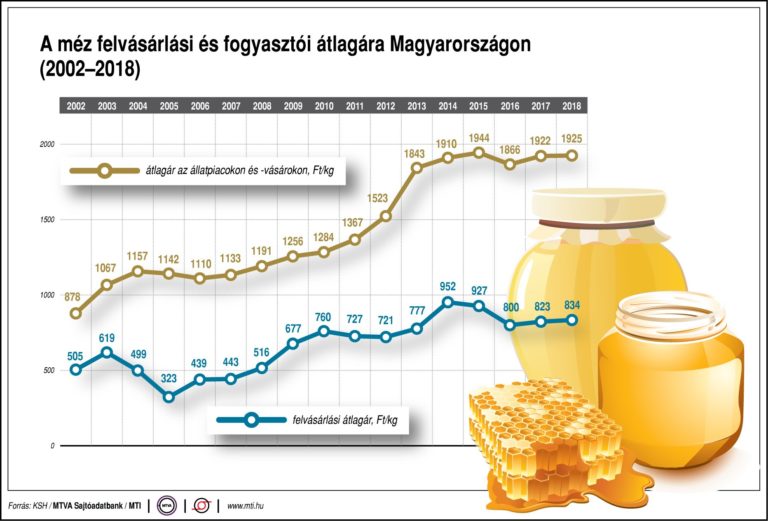

Whiskey és Méz éves hozama: 6-10%!

forrás: internetes gyűjtés…

Persze kell némi absztrakció, hogy hozamtermelő befektetésként nézzünk pont a mézre… de a fenti ábrából ez kétségtelenül kiolvasható. Egy kilogramm méz átlagára 2002-ben 900 forint körül alakult, ami mára már meghaladja az 3000 forintot is. (Az ábra csak 2018-ig mutatja…)

Ez barátok között is 300%-os áremelkedés, amihez érdemes hozzávenni, hogy a megfelelő körülmények között (hűvös, naptól védett helyen és üvegben tárolva) a világ végéig eláll, már persze ha minőségi termelői mézről beszélünk.

Nem meglepő módon ugyanez igaz a Whiskey és egyéb égetett szeszekre is. Az áruk hasonlóképpen alakult az elmúlt 20 évben és szintén igen sokáig megtartják az aromájukat, fogyaszthatók.

Oké, de hogyan lesz ebből befektetés?

A jó befektetés lényege, hogy ma lemondasz bizonyos mennyiségű pénz szabad felhasználásáról, amit X idő múlva kamatostól visszakapsz. Ugyanez igaz a spájzolásra is. A ma megvett mézet vagy éppen whisky-t nem kell megvenni utána minden évben, így a jövőbeli kiadásaid nem csak annak jelenlegi árával csökken, de a jövőbeli vásárlóérték romlással is.

Persze ezen két termék mellett számtalan egyéb olyan dolgot is fel lehetne hozni, aminek a raktározása hasonlóképpen pozitív eredményt hozhat. Alapelv: azon árucikkekben érdemes gondolkodni, ami biztosan tartós fogyasztási vagy használati cikk, kis helyen elfér, illetve annak darabára jelentős a saját pénztárcánkhoz képest. Nyilván nem érdemes előre megvenni tíz évre a WC papírt (pláne hogy idén egyszer már megtettünk...). De számos olyan egyéb fogyasztási cikk, kozmetikai vagy tisztasági termék, tisztítószer létezik, amik ide sorolhatók.

Szintén ebbe a kategóriába tartozhatnak az olyan szezonális árucikkek, amikre egy-egy időszakban költünk sokat és minden évben meg kell ismételnünk. Például most is éppen egy ilyen időszak van: az iskolakezdés, ami minden szülőnek az egyik kedvenc nyárvégi hobbija.

A téma kapcsán további gondolatokat olvashatsz az INLOCK_HUN telegram csatornánk… ahol a jelek szerint nem csak INLOCKról beszélgetünk!

A jelenleg ismert és széles körben alkalmazott befektetési és pénzügyi termékekhez kapcsolódó elemzési iparág egy végtelenül egyszerű trükköt alkalmaz az egyes termékek összehasonlíthatóságához: figyelmen kívül hagyja az érték relativitását és kvázi stabilként predesztinál olyan értékeket, amik egyébként egyáltalán nem azok. Az alábbi cikkben azt a célt tűzöm ki, hogy kvázi konyhanyelven elmagyarázzam a pénzügyi termékek értékének relativitását és ez alapján segítsek az olvasónak megérteni, hogy mi is a valódi értéke az egyes befektetési, megtakarítási vagy éppen hitel termékeknek, ha lehámozzuk arról az abszurd abszolutizmus maszlagját… legyen az bankbetét, lakáskölcsön, befektetési alap… vagy épp állampapír.

Az Abszurd Abszolutizmus…

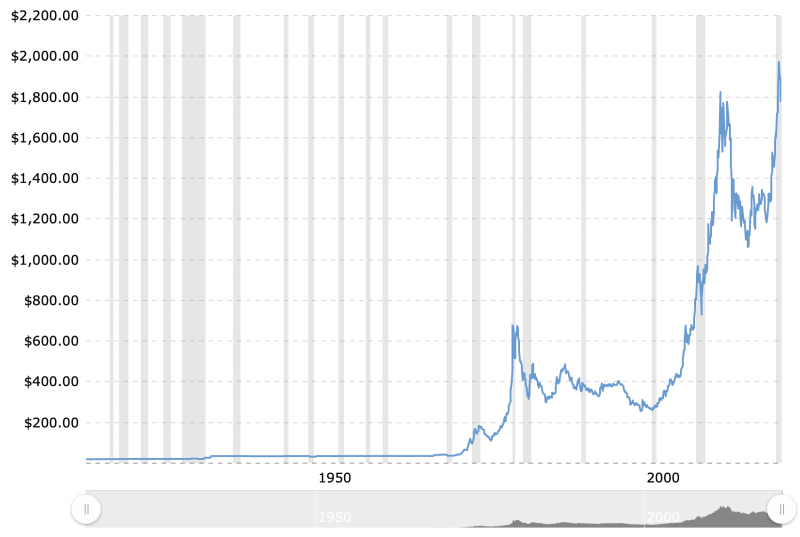

Bár háztartási szinten ezt kevésbé érezzük, de a jelenlegi pénzügyi piac abszolút értéke az USA dollár. Ugyan nem hiszem, hogy az USD regnálása túlságosan sokáig fenntartható, de ettől a konspirációkat egyenlőre még hanyagolnám. Minden komolyabb pénzügyi termék árát szokás az USA dollárhoz mérni. Nézzük miként is alakult az elmúlt 100 évben például az arany árfolyama:

Az ábrára ránézte számos fontos következtetést tudunk levonni: Egyrészt kijelenthető, hogy az arany akár egy jó befektetésnek is tekinthető, hiszen lényegében a 1970-es évek óta kisebb korrekciókkal ugyan, de folyamatosan felfelé húz az ára. Mondhatjuk vajon, hogy:

Aki aranyba fektette a pénzét az nagyot nem bukhatott rajta???

Ha ránézünk tetszőleges más befektetési termékre, legyen az pl a NASDAQ comp index vagy a nehézipart reprezentáló Dow Jones Industrial Averages (DJIA) akkor pont ugyanezt látjuk. De nem kell ehhez persze a világ másik végére kalandozni. Itt van nekünk a saját hazai értéktőzsdénk is és annak a BUX indexe, ami 5 évvel ezelőtti végtelenül unalmas volt és csak oldalazgatott a dög unalmas 15-20 ezer pont közötti sávban, majd 2015-ben kitört és mára potom 250-300%-ot performált.

Az egyébként totálisan eltérő pénzügyi termékek chartjai furán korrelálnak, ami persze koránt sem annyira fura, ha figyelembe vesszük a gazdaság ciklikusságát. De az összességében csak az ábrák alapján elmondható, hogy itt bizony a 60-as évek óta nem nagyon lehetett rossz üzletet kötni…

Vajon ezt az olvasó is így gondolja? Tartok tőle hogy nem.

“Vegyél ingatlant! Az a tuti befektetés!” olvasható a legtöbb gazdasági portál elemzésében. Az ingatlan az esetek többségében a legnagyobb növekedési potenciállal kecsegtető befektetési termék, ha az ember több évre előre gondolkodik. Különösképp igaz egy olyan gazdasági és politikai környezetben, ahol a csapból is az folyik, hogy magyar fenék alá magyar új-építésű otthon való! Vajon az ingatlanpiac lenne a Szent Grál? Tényleg jó ötlet a 2005-ben bebukott agglomerációs szellemvárosokat és szellemlakóparkokat feléleszteni és 3-4 hónap alatt felhúzott házakkal teletömni?

Van egy kedvenc helyem, amolyan elmélkedős hely, ahol régebben nagyon sokat futottam, manapság inkább már csak sétálok arrafelé, ha éppen oda esz a fene. Ez a hely egészen pontosan Biatorbágyon van a viadukton keresztül bele a vadonba a régi vasúttöltésen, aminek a végébe a semmiből nőtt volna ki 2008-ban egy brutálisan nagy lakópark, ha nem jön a válság és nem csappan meg az igény az újépítésű ingatlanokra. Bár a lakóparkból szinte semmi nem lett, de az infrastruktúra javarészt kiépült, több kilométer hosszú aszfalt körben, komoly emelkedővel… anno tökéletes – volt – egy kis kocogáshoz. Az elmúlt években elvétve épült rajta talán 4-6 ház összesen, mindegyiken jól látszik, hogy nem a kisvárosi sorház kategóriás lakásocskáknak lett szánva egykoron a lakópark.

Tippre talán valamikor tavasszal járhattam a környéken, amikor már látszott, hogy valami élet indult be. Valamikor tavasszal készíthetett a google is friss felvételt a környékről, ami akkor így nézett ki:

Látható, hogy a korábbi 4-6 ház helyett már állt ott kb 10 és további talán 10 munkálatai indulhattak el.

Egy hete jártam újra a csodaszarvas lakóparkban… Már – kis túlzással – moccanni nem lehet, a hatalmas házak egymást érik, talpaltnyi föld sem maradt. Mondhatni a lakópark projekt sikeresen alakul.

Hogy miért pont most indult el az építkezés boom, amikor már amúgy is csúcsra van járatva az építőipar és aranyáron lehet csak mesterembert találni, aki hajlandó akár a félig megkötött betonalapot is otthagyni, ha a szomszéd faluból valaki kifizeti a munkadíja kétszeresét?

Az ok nyilvánvaló. A kormány családtámogatási intézkedéseinek hála nagyon sokan jutottak kvázi ingyen-hitelhez, amihez hozzájön az elmúlt évek folyamatos minimálbér emelésével szinkronban lezajlott bruttó béremelés számos szektorban, illetve a szuper-állampapír (MÁP – Magyar Állampapír Plusz) ami 2024-ig sávosan növekedve a végére már 6% éves kamatot ígér. Mindezen kedvező gazdasági intézkedéseknek hála sokaknál eldördült a startpisztoly és elindultak a nagy beruházások és a hosszútávú eladósodások. Okulva persze a korábbi katasztrófából ezúttal természetesen forintban adósodik el az ország… Különösen annak fiatalabb tagjai.

A semmiből kinövő lakóparkok, a forint látszólagos stabilitása, a kiszámítható hitelek és hozzá a szintén kiszámítható kamatokat ígérő és közel zéró kockázatú befektetések (pl. a MÁP Plusz) olyan képet sugallhatnak, amiből könnyen le lehet vonni a következtetést: Itt minden frankó, sínen vagyunk… jó úton haladunk, nem történhet semmi baj.

Gyűlnek a “viharfelhők” a lakópark felett…

Közben persze azért látszódnak furán szokatlan jelek. Újra 400 forint felett a benzin litere, nemrégiben lépte át először az euro árfolyama a 332 forintot, majd nem sokkal később a 333-at, majd a 334-et is. Mindez úgy, hogy 2014 és 2018 között gyakorlatilag folyamatosan a 310 forintos árfolyam sávban pihent az euró forinthoz képesti árfolyama.

Persze nem feltétlenül érdemes messzemenő következtetéseket levonni egy szunnyadó lakópark pillanatok alatt történő feltámadásából. De valahogy folyton azzal találkozom, hogy a körülöttem az emberek megint elkezdtek úgy élni mintha nem lenne holnap.

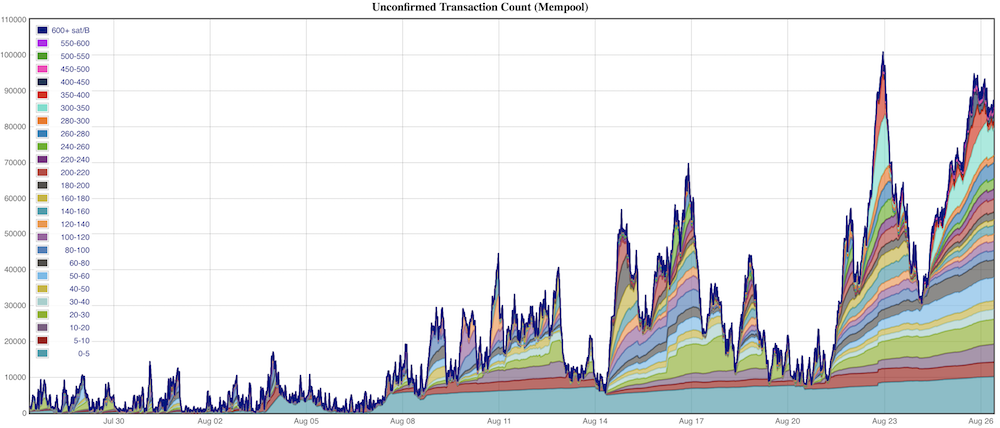

Kerülgettem az elmúlt napokban ezt a témát, de azt hiszem itt az ideje kicsit erről is beszélni. A tegnapi újabb ATH kísérletet követően mára a bitcoin árfolyama jelentősen visszakorrigált és újra a $4300-as szint alá csúszott be egy rövid időre, ez persze valószínűleg az árfolyam természetes volatilitásának az eredménye, de tény, hogy a leginkább elvakult bitcoin fanok is kezdenek besokallni az extrém magasra hízott költéségek miatt. Néhány napja én is kénytelen voltam egy majd 30 dolláros txfee-t kifizetni, ami nem kifejezetten esett jól.

A magas tranzakciós költségek okát a blogon már számtalan postban leírtam és elemeztem, most inkább azzal foglalkoznék, hogy mi várható ezen a téren a közeljövőben.

A jelenlegi mempool statisztika szerint már csak 550+ sat/B-os értékű tranzakciók esetén garantálható, hogy a tx a következő blockba bekerüljön. Ez azt jelenti, hogy egy átlagos tranzakció (egy utxo, két output) költsége már akár a 0,006-0,008 BTC-t is elérheti. Egy komplexebb coinjoin típusú tranzakció esetén ez akár 50-60 dollárra is felkúszhat.

A BCH-BTC láncok párhuzamos bányászata által generált csiki-csuki szituáció következő fordulója nagyjából 16 óra múlva esedékes, amikor is újra kifut a BCH dara a 2016 blockból. (forrás: fork.lol). Ekkor egy rövid időre az össze bányász visszatér a BTC láncra és elkezdik ledarálni a mempool hátralékot. Fontos azonban, hogy mennyi ideig maradnak a BTC láncon és mennyire tudják ledolgozni a hátralékot. Szerencsés véletlen, hogy ez az esemény pont hétvégére esik amikor természtlegesen is kevesebb a tranzakció. Szintén fontos adalék, hogy a mempool immáron három hete nem tudott kiürülni, így tovább “javítja” a helyzetet az a tény, hogy az alacsony txfee-vel rendelkező tranzakciók szépen lassan timeoutolnak kifelé a mempoolból:

A tranzakció timeout/lejárat az ökoszisztéma sajnálatos velejárója, egyfajta önvédelmi reakció arra, hogy ne tudjon a végtelenségig felgyűlni a hátralék (mempool).

Privacy & Cookies: This site uses cookies. By continuing to use this website, you agree to their use.

To find out more, including how to control cookies, see here:

Cookie Policy