Az elmúlt hetekben igazán fellendült az ETH2.0 körüli felhajtás. Már a csapból is az folyik, hogy december elején indul az Eth2.0 mainnet és több helyen is félelmetesen magas, akár 20%-ot is meghaladó éves letéti jutalmakról írnak, amihez nem is kell más mint 32 Ether… Hát nem fantasztikus? Mielőtt megválaszolnám a feltett kérdést, némi gyorstalpaló azoknak, akik nem igazán vannak tisztában azzal, hogy mit is ígér az Ethereum 2.0:

Nehéz jó hasonlatot kitalálni arra, ami az Ethereum 2.0 kapcsán a valóságot jól példázná, úgyhogy inkább nem is próbálom meg hasonlatot gyártani arra a rémálomra, amire azok számíthatnak, akik felülnek erre a vonatra. Helyette leírnék néhány tényt:

Sokan a mai napig azt gondolják (annak ellenére, hogy számtalan helyen ezt már tisztázták…), hogy az Ethereum 2.0 esetén a staking (azaz a hálózat validálásához szükséges saját letét) egy egyszeri letét, amiért cserébe majd csöpög a kamat folyamatosan. -> Nem szó sincs erről, Eth 2.0 nem DPOS elven működik, nem tudod delegálni a jogot és nem fog más validálni helyetted. Neked kell biztosítanod a validáláshoz szükséges szoftvert, amit futtatnod is kell, mely ha nem áll rendelkezésre legalább 80%-on, akkor simán el is bukhatod a letéted egy részét!

Sokan azt gondolják, hogy a berakott letétet (32 Ether), bármikor kivehetik a megtermelt jutalommal együtt. -> Szó sincs róla, ez egy egyirányú út, ha belépsz, akkor évekkel később (legoptimistább becslések szerint is 2022-ben) fog felépülni az a visszairányú kapu, amin keresztül esélyed van a jutalmad és a letéted egyéb módon történő hasznosítására, esetleg eladására.

Ha esetleg nem mondana sokat a bZx neve, azon nincs mit csinálkozni, hiszen egy olyan Defi margin/lending szolgáltatóról beszélünk, ami még a nyár elején égette el sikeresen azzal a saját reputációját, hogy a flashloanok megjelenésekor egy smart contract hiba miatt több tíz ezer Etherrel károsította meg az ügyfeleit.

Egy normális világban egy ekkora fiaskó után az ilyen projekteket szokás lehúzni… de ez nyilván nem így zajlik a DeFi univerzumban. Ezt számos példa bizonyítja, lásd: YAM, Sushi vagy éppen a bZx.

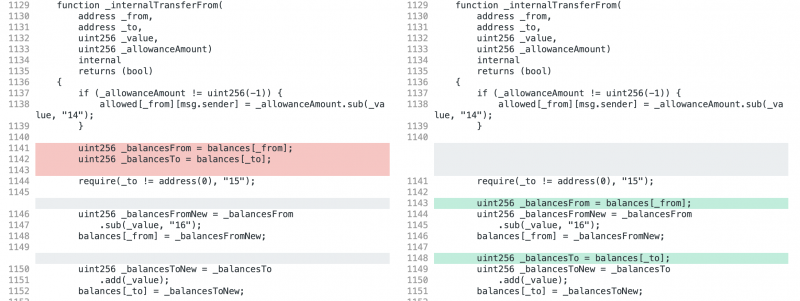

Avatott szemek az alábbi kis kód diff kapcsán már egyből a fejükhöz csapnak:

A támadási trükk mindösszesen annyi volt a bZx iETH tokenjét kezelő smartcontractban, hogy amennyiben ugyanarról a címről ugyanarra a címre küldtél (_from == _to), akkor egyszerűen duplikálódott az iETH tokened anélkül, hogy ténylegesen megjelent volna mögötte az adott mennyiségű valódi ETH fedezet.

Az ügy azért igazán kellemetlen, mert a sokadik incidens után sem érezte fontosnak a bZx, hogy auditáltassa a contractját, helyette inkább élesben teszteltette az ügyfelekkel, mire valakinek feltűnt a bug és jól ki is használta:

A bejelentést követően a DuneAnalytics csapata végzett egy post-mortem elemzést, ahol kitúrták, hogy az iETH contractban 4,7 ezer ETH-t loptak ezzel a módszerrel el összesen 9 különálló tranzakcióban.

Mondanám, hogy így utólag biztos belátja a bZx, hogy csak olcsóbb lett volna auditáltatni a kódot, de végső soron most sem a saját pénzüket herdálták el és az előző két fiaskó után sem érezték, hogy csak kéne auditáltatniuk magukat.

Ui: Akit nem hagy nyugodni, hogy mi volt a hiba a smart contractban:

Kiolvasta a küldő (_from) és a fogad (_to) address egyenlegét.

Kivonta az elküldött mennyiséget a _from egyenlegéből, majd hozzáadta a küldött mennyiséget a _to egyenlegéhez.

AHELYETT HOGY:

Kiolvassa a _from-ból az egyenleget.

Levonja belőle az elküldendő token mennyiséget

EZEK UTÁN olvassa ki a _to-ból az egyenleget (ezzel lehetővé téve, hogy amennyiben _from == _to, akkor frissüljön az egyenleg)

Hozzáadja a _to egyenlegéhez a küldött mennyiséget.

Tegnap telegramon, már alaposan kielemeztem az yETH-t, de akkor még nem akartam erről külön cikket írni, mert nem állt rendelkezésre elégséges információ, hogy valóban le lehessen vonni konklúziókat. Nézzük mit látunk ma.

Az yETH, a korábban már bemutatott YFI (yEarn.finance) csapat legújabb innovációja… persze a kijelentés kapcsán fenntartva annak a jogát, hogy amikor ezt a cikket olvasod, akkor már lehet, hogy lesz ennél újabb innovációjuk is.

A gyanútlan szemnek az yETH nem feltétlenül tűnhet egy érdekes dolognak, lényegében ugyanolyan pool-elvű kölcsöntermék, mint akár a compound, aave és a többi ETH pool. A fura az, hogy míg ETH kölcsönadásra a legtöbb lendingplatform szerény 0.1-0.2% éves hozamot ígér, de még a centralizált megoldások sem merészkednek 3-4%-nál sokkal magasabbra (pl. az INLOCKnál ez most éppen 3.03%)… addig az yETH Vault lazán ígér évi 60-80%-os kamatot.

Hagyom ezt így feldolgozni minden kedves olvasónak. Mielőtt tovább haladnánk szeretnék tisztázni két nagyon fontos dolgot:

Egyrészt a mai DeFi piacon boldog boldogtalan scamprojekt ígér 100%-ot, sőt még ennél is meredekebb kamatokat. Ezen nem lehet okunk meglepődni. Ha csak az elmúlt két-három napot nézzük, akkor itt van a SUSHI, a KIMCHI vagy éppen a tegnap beborult HOTDOG. Ezek értékajánlata azonban csak 1-2 óráig áll fenn, amíg az adott platform, pool vagy vault likviditáshiányos, majd utána szépen össze is omlik a teljes történet. Pont ez történt legutóbb a HOTDOG-gal, aminek governance tokene 4000 dollárról zuhant néhány centre alig 5 perc alatt. Azonban az yearn finance nem pont ugyanez a kategória…

Hogy megértsük a csavart az yETH vault ajánlatában, ehhez tisztázni kell, hogy mi is a különbség az “earn poolok” és a “vaultok” között. Előbbi (earn pool) egy egyszerű termék, ami összegereblyézi az ügyfelek pénzét és azt “általában” megpróbálja berakni oda ahol a legtöbbet kaphat az ügyfél érte. Valójában ez sajnos nem igazán tud érvényesülni a gyakorlatban a kezelt vagyon mennyisége miatt, de erről az előző cikkemben részletesen értekeztem. Ha nem olvastad volna, akkor itt tudod pótolni:

A Vaultok ezzel szemben önálló stratégiával rendelkező contractok, amikben – a poolokkal ellentétben – igen komplex logikák futnak és a fő céljuk a profitmaximalizálás jellemzően a yield farmingon keresztül.

Ez a gyakorlatban annyit tesz, hogy a beutalt Eth-t a yEarn yETH szerződés fedezetként használja, felvesz arra DAI kölcsönt, a DAI kölcsönt kihelyezi a Curve DAI pooljába, majd a keletkező DAI, illetve CRV farm rewardot automatikusan eladja, illetve Eth-ra váltja, amit elszámol kamatként.

A stratégia annyira jól működik, hogy az elmúlt egy napban az évesített kamat (a DEFI őrület miatt) meghaladta a 100%-ot és egyébként nem kizárható, hogy ez még egy jó darabig akár ilyen magasan is tud maradni.

Shut up and take my money?

Ez lehet az a pont, amikor eldob mindenki mindent és már rohan is berakni a pénzért az yETH-ba, hiszen éves 60-80… vagy akár 100+% kamat mellett nincs miről beszélni.

Persze azért érdemes megérteni, hogy mit is jelent ez a termék pontosan, illetve, hogy mik is ennek a kockázatai.

Kezdjük azzal, hogy mennyire is népszerű a termék: a cikk írásakor 386 ezer ETH van már a contractban, ami éppen most potom 160 millió dollárt ér, erre már ki is van nyomtatva majd 70 millió dollárnyi friss DAI kölcsön, ami ott is van a Curve yDAI contractjában, ahonnan szépen csorog is vissza az extra hozam.

Mindez kis túlzással kevesebb mint egy nap alatt…

Lehet, hogy ebből baj lesz?

A “lehet” nem igazán tudja pontosan visszadni, hogy mekkora méretű atombomba készülődik itt éppen. Ez az egy termék (yETH), simán lehet a DeFi piac CDO/szintetikus-CDO terméke, ami anno 2008-ban összeomlasztotta a teljes világgazdaságot. És a hasonló több szempontból is találó. Egyrészt a CDO (Collateralized Debt Obligation) lényegében pont ugyanazt a célt szolgálja, mint amit valójában a yETH vault csinál… másrészt pedig (jelenlegi állás szerint) ha az ETH árfolyama benézne a 300 dollár alá kb. olyan hirtelenséggel, ahogy történt ez március 12-én… nos, az nem csak az yETH-ban lévő ETH nagy részét végezné ki, de valószínűleg bedöntené a MakerDAO/DAI-t is.

A helyzet az, hogy alig egy nap alatt a yETH vault lett a Maker legnagyobb fedezetbirtokosa:

Miközben a DeFi (decentralizált pénzügyi kütyük, amik jellemzően ethereum blockchainen futnak) fénykorukat élik, sajnos beindult a DeFi piacra épülő scam projektek özönvízszerű áramlása is.

Az ami egykoron az ICO mánia volt, majd a fork mánia, majd az IEO mánia… nos ezek ma átcsaptak a governance token mániába. Ha nem sokat mond neked még a DeFi, illetve a governance token téma, akkor olvasd el a téma kapcsán készült értelmező cikkemet:

Egy konkrét példán keresztül had mutassam be, hogy mi is fortyog perpillanat az Ethereum hálózat bugyraiba:

A pokolba vezető út is jószándékkal van kikövezve

A történet valahol ott kezdődött bő egy éve, hogy elindultak a liquidity pool elvű onchain (defi) lending platformok. Ezek közül a leghíresebb a Compound, de ide sorolandó a fulcrum, dydx, aave és még néhány egyéb játékos. Ezek működési elve pofon egyszerű: az ügyfelek tokenjeit egy kalapba (pool) söprik, amiből bárki tud felvenni kölcsönt fedezet ellenében. A kölcsönre fizetett kamat pedig szétoszlik a poolon belül pénzen. Ennek nyilvántartására és kezelésére jöttek létre az interest-bearing tokenek. Az egész ökoszisztéma finomhangolására jöttek létre a governance tokenek, amiken keresztül pl. szavazni lehet, hogy milyen küszöbértékeknél hogyan változzanak a kamatok, stb. Összességében ezek a projektek kifejezetten pozitív példáját mutatják, hogy mire is jó a DAO működés.

Mivel a különböző projektekben különböző mennyiségű szabad likviditás áll rendelkezésre és különböző a dinamikája a kölcsönök felvételének is; ezért logikusan előfordulhat, hogy az egyik platform sokkal több kamatot kínál mint egy másik.

És akkor jöttek a kufárok…

yEarn.finance

A yearn.finance és hasonló megoldások, azt tűzték ki zászlajukra, hogy majd ők szépen lefölözik a kamat profitot a különböző DeFi lending projektek között. Lényegében az ügyfél nem a compoundba tölti be a (pl.) USDC tokenjét, hanem a yEarn.financebe, ami a teljes vagyont szépen mozgatja a különböző lending providerek között, mindig oda rakva, ahol a legtöbb kamatot lehet érte kapni.

Az ügyfelek pedig ezért cserébe ugyanúgy egy interest-bearning tokent kapnak… USDC esetén az yUSDC-t.

Sajnos a valóság az, hogy a yearn.finance nemhogy pozitív eredményt nem képes termelni, de gyakorlatilag konkrétan kivégzi maga alatt a teljes piacot. Ennek megértéséhez nézzünk egy konkrét példát:

A yearn finance yUSDCv3 contractjában jelenleg cirka 360 ezer dollárnyi USDC található. Ennek most a 100%-a az Aave-be van allokálva. Ez persze nem tűnik soknak az Aavenél lévő 229 millió dollárhoz képest, de elég nagy ahhoz, hogy ha átkerül a teljes összeg mondjuk a compoundra, akkor jelentősen módosítja a két platform közötti kamat kínálatot.

Jelenleg (a cikk írásakor) 1,81% az irányadó éves kamat az Aave USDC pooljában, míg pl. a compoundnál ez 1.95%, de a dydx-nél éppen most 3% felett van. Akkor miért is van a teljes vagyon az Aave-n? Nos a válasz nagyon egyszerű: mert nem éri meg átmozgatni, mivel ha megtennék, akkor a compundon vagy a dydx-en vernék le a kamatokat.

A probléma nagyon egyszerű: addig amíg sok-sok egyedi játékos könnyedén tudna arbitrálni a különböző platformok között és akár jelentősebben nyerni is, addig ugyanezen vagyont összegereblyézve már egyáltalán nem lehet ilyen hatékonyan mozgatni.

Már csak néhány nap és – ha minden jól megy – akkor a hazánk lakosság átélheti a pénzügyeink egyik legnagyobb evolúciós ugrását. Száraz kenyéren és vízen vegetáló fintech szolgáltatók százai várják epekedve az AFR (azonnali fizetési rendszer) indulását és – remélhetőleg – sikeres működését.

A rendszer alapvetően tudja átalakítani az ország pénzügyi kultúráját, hiszen olyan forradalmi funkciók fognak bejönni, mint a másodlagos azonosítók vagy a fizetési kérelem. Előbbivel kapcsolatos (jellemzően) biztonsági aggodalmaimat korábban már megosztottam itt a blogon, viszont így a fontos fordulópont előtt lássuk mit is fog elhozni a fizetési kérelem.

A héten részt vehettem a DJP és a Corvinus szervezésében lebonyolított fintech eseményen, ahol volt szerencsém több érintettel is hosszasan beszélgetni. Jelen cikket a velük folytatott eszmecsere inspirálta.

Mi is ez a bizonyos fizetési kérelem. A kérdés megválaszolásához segítségül hívnám az azonnalifizetes.hu portál ide vágó szócikkét:

A Fizetési kérelem forradalmasíthatja az online fizetések világát. A jövőben akár bankkártya nélkül is kényelmesen fizethetünk, ráadásul az azonnali fizetést a Kedvezményezett fél előre összekészíti, amit a Fizető félnek már csak jóvá kell hagynia. A Fizetési kérelem hasonló mint egy beszedési megbízás, azzal a különbséggel, hogy a Fizető fél az utalás indítását megelőzően jóváhagyja a fizetést.

forrás: azonnalifizetes.hu

Alapvetően ez megközelítés példaértékű, hiszen ez a fajta fizetési kérelem modell mára már nagyon sok fintech megoldásba beépült (lásd pl. Revolut), de ugye a kriptopénzek esetén is alapértelmezett, hogy lehet fizetéskérelmet indítani például QR kód formában.

Az illusztrációt a fintechzone.hu-ról kölcsönöztem, ahol nagyon sok (a jelenleginél sokkal pozitívabb) cikket olvashatsz az AFR-ről!

A hazai AFR azonban etéren szokatlanul rugalmasra sikerült, különösen ha a fizetési kérelmet fizikai elfogadóhely kívánja használni. Hiszen szó szerint ki lehet nyomtatni a QR kódot, amit pl a helyi vegyesbolt pénztárához ki lehet rakni.

Az előző cikkem komoly űrt hagyott a 3%-os infláció kontra 30%-os pénznyomtatás kérdéskörében. Bár a cikkben törekedtem arra, hogy elvarrjam ezt a szálat, de teljesen jogosan felmerülhetett az olvasóban, hogy vajon valamiféle globális inflációs statisztika manipulációra próbáltam-e felhívni a figyelmet?

Ez a téma mindenképpen megér egy külön fejezetet, így nem csak komment formájában szeretnék reagálni. Mindenek előtt tisztázzunk két nagyon fontos dolgot:

Egyrészt az infláció és a pénznyomtatás közötti kapcsolat sokkal lazább mint az elsőre tűnhet. A pénznyomtatás célja a gazdaságélénkítés, vagy éppen a gazdaság ciklusainak feltupírozása… lásd előző cikkben a Repo biznisz témát. A pénznyomtatás hatása nem közvetlen módon és nem azonnal épül be a fogyasztói árakba. (Ennek az okáról később részletesen írok). Viszont fontos, hogy a két tevékenységnek igenis van egymásra közvetett hatása. Ezt szintén ki fogom fejteni a cikk végén.

A másik nagyon fontos megállapítás, hogy az infláció egy olyan statisztikai adat aminek az égadta világon semmi köze sincs a valós vásárlóérték változáshoz. Ebből fakadóan igen összetett és nem (feltétlenül) logikus következtetés, hogy ez szándékos manipuláció.

Mi a franc is az az infláció?

A tankönyvi magyarázat helyett nézzük a konyhanyelven megfogalmazott választ: az infláció annak a mértéke, amennyivel adott több pénz szükséges ugyanazon szolgáltatások, termékek megvásárolásához.

Ezen a ponton felmerülhet, hogy ezt mégis hogyan mérik az egész országra. A kérdéses mérést az adott ország statisztikai hivatala (esetünkben a KSH) végzi, akik itthon egy előre beállított fogyasztói kosár alapján számítják hónapról hónapra az árak alakulását. Ez a bizonyos fogyasztói kosár 2019-be összesen 942 terméket és szolgáltatást tartalmaz, kezdve a Rövidkarajtól, a Negro cukron át az IKEA Hemnes dohányzóasztal érintésével, melyre a tanulógitárunkkal tudunk természetesen 100 kg brikettet lapátolni, miközben idén is megvesszük az XBOX ONE-t immáron 6. alkalommal, hogy némi kis COD-ozás után elvigyük a macskát beoltatni a 3-4 komponensű oltással.

Mint látható ebből a kis kalandozásból is, hogy a kosár igencsak jól reprezentálja mindannyiunk életét… Persze csodát ne várjunk, olyan nem létezhet, ami mindenkire ráillik.

Persze a kutya nem itt van elásva. A reprezentánsok listájánál sokkal fontosabb azok súlyozása. Tehát hogy az egyes árucikkek és szolgáltatások drágulása (legyen az akár a Nergo cukorka, vagy egy albérlet havidíja) mégis milyen arányban épül be a fogyasztói kosár változásába.

Kezdésnek talán nézzük meg a nagyobb kategóriák arányait. Ebből mindenki el tudja dönteni, hogy vajon őt személy szerint milyen szinten tudja reprezentálni ama bizonyos kosár: (forrás: -ksh link-)

Élelmiszer és alkoholmentes itókák: 21,6%

Alkohol és dohányáru: 7,74%

Ruházat és lábbeli: 3,72%

Lakásszolgáltatás, víz, villamos energia, gáz és egyéb tüzelőanyagok: 12,83%

Lakberendezés, lakásfelszerelés, rendszeres lakáskarbantartás: 5,17%

Egészségügy: 5,75%

Közlekedés és szállítás: 15,226%

Távközlés: 4,3% (gyakorlatilag.: mobilod és az előfizetés hozzá)

Szabadidő és kultúra: 7,53%

Oktatás: 1,85%

Vendéglátás és szálláshely-szolgáltatás: 7,55%

Egyéb termékek és szolgáltatások: 6,67%

Alapvetőn ezek a számok ránézésre nem tűnnek irreálisnak. Nyilván néhányan felhúzhatják a szemüket a 7,7% alkohol és dohány soron például, de sajnálatos tény, hogy itthon ez a szám több mint reális. Minden absztinensre jut legalább két mocsári alkoholista, aki behúzza a strigulát, ahogy sajnálatosan a dohányáruk centralizációs törekvései (nemzeti dohányboltok) is látványosan kontra-produktívan hatottak, hiszen míg idén 4,7 százalékot költ a KSH szerint az átlag honfitársunk a fizetéséből, addig ez az érték 2015-ben is egészen pontosan 4,7% volt. Ennyit a nemzeti dohánybolt intézmény prevenciós hatásáról.

Arról a sajnálatos tényről már nem is beszélve, hogy míg az átlag honfitársunk (Mr. Average Béla) cigire 4,7%-ot költ, amihez hozzácsap a fizetéséből további 3%-ot a tüskékre és a kannás kiszerelésű hárslevelűre… addig ugyanez az átlag polgár a fizetésének 5,75%-át költi egészségügyre.

Persze, ha leásunk a részletekbe, akkor bizony nagyon félelmetes… már-már csúsztatás jellegű következtetéseket is találhatunk:

A jelenleg ismert és széles körben alkalmazott befektetési és pénzügyi termékekhez kapcsolódó elemzési iparág egy végtelenül egyszerű trükköt alkalmaz az egyes termékek összehasonlíthatóságához: figyelmen kívül hagyja az érték relativitását és kvázi stabilként predesztinál olyan értékeket, amik egyébként egyáltalán nem azok. Az alábbi cikkben azt a célt tűzöm ki, hogy kvázi konyhanyelven elmagyarázzam a pénzügyi termékek értékének relativitását és ez alapján segítsek az olvasónak megérteni, hogy mi is a valódi értéke az egyes befektetési, megtakarítási vagy éppen hitel termékeknek, ha lehámozzuk arról az abszurd abszolutizmus maszlagját… legyen az bankbetét, lakáskölcsön, befektetési alap… vagy épp állampapír.

Az Abszurd Abszolutizmus…

Bár háztartási szinten ezt kevésbé érezzük, de a jelenlegi pénzügyi piac abszolút értéke az USA dollár. Ugyan nem hiszem, hogy az USD regnálása túlságosan sokáig fenntartható, de ettől a konspirációkat egyenlőre még hanyagolnám. Minden komolyabb pénzügyi termék árát szokás az USA dollárhoz mérni. Nézzük miként is alakult az elmúlt 100 évben például az arany árfolyama:

Az ábrára ránézte számos fontos következtetést tudunk levonni: Egyrészt kijelenthető, hogy az arany akár egy jó befektetésnek is tekinthető, hiszen lényegében a 1970-es évek óta kisebb korrekciókkal ugyan, de folyamatosan felfelé húz az ára. Mondhatjuk vajon, hogy:

Aki aranyba fektette a pénzét az nagyot nem bukhatott rajta???

Ha ránézünk tetszőleges más befektetési termékre, legyen az pl a NASDAQ comp index vagy a nehézipart reprezentáló Dow Jones Industrial Averages (DJIA) akkor pont ugyanezt látjuk. De nem kell ehhez persze a világ másik végére kalandozni. Itt van nekünk a saját hazai értéktőzsdénk is és annak a BUX indexe, ami 5 évvel ezelőtti végtelenül unalmas volt és csak oldalazgatott a dög unalmas 15-20 ezer pont közötti sávban, majd 2015-ben kitört és mára potom 250-300%-ot performált.

Az egyébként totálisan eltérő pénzügyi termékek chartjai furán korrelálnak, ami persze koránt sem annyira fura, ha figyelembe vesszük a gazdaság ciklikusságát. De az összességében csak az ábrák alapján elmondható, hogy itt bizony a 60-as évek óta nem nagyon lehetett rossz üzletet kötni…

Vajon ezt az olvasó is így gondolja? Tartok tőle hogy nem.

Bár egyáltalán nem unikum, hogy a szerencsevadászok minden módszerét megragadják az egyszerű pénzszerzésnek, de a kriptoeszközök világában extrém módon folyik mindennek az innovációja. Az IEO… (Initial Exchange Offering), vagy manapság népszerűbb nevén: Launchpad services ezen innováció következő állomása, ami közvetlenül a ICO és STO mánia után jön a sorban.

crypto troll is watching you…

A Bitcoin megkerülhetetlensége mára minden kérdésen felül kell, hogy álljon. Hiszen a világ nagyhatalmainak egyre nagyobb része fogja fel, hogy miért is indokolt a következő gazdasági ciklust a “digitális aranyra” alapozni. Legutóbb a digitális fizetőeszközökkel kapcsolatos (USA) szenátusi meghallgatáson került elő az a gondolat, hogy a Bitcoin (ki-)tiltása sokkal nagyobb feladat lenne mint azt bárki is gondolná. Nyilván ez a téma megérne egy külön cikket (és valószínűleg meg is fog), de már biztosan kijelenthető, hogy kezdetét vette a világgazdaság következő ciklusa, ami a bizalom nélküli digitális aranyra fog alapulni. Ez persze egyáltalán nem jelenti törvényszerűen a jelenleg regnáló IOU (fiatmoney) alapú pénzrendszer szükségszerű végét, sőt pont ellenkezőleg. A vezetők elvárják a “néptől” a feltétel nélküli bizalmat a gazdasági teljesítményben és az azt reprezentáló hitelpénzben, ám a nagyhatalmak egymás között már korán sem ilyen szívesen osztják a bizalmat. Így szükségszerű egy olyan mindenkin felül álló kvázi egyetemes érték léte, ami helyettesíteni tudja a bizalmat. Erre pedig… lássuk be jelenleg leginkább a Bitcoin tud pályázni… bármennyire is tűnik ma még naivitásnak mindezt feltételezni.

Persze ez az út igen hosszú még, hiszen a nemesfémeket sem egykönnyen váltotta le a ‘fekete arany’. Márpedig az energiaszektor biztosan nem könnyen fogja hagyni magát “lecserélni”, ahogy annak szereplői sem könnyen fogják elengedni azt a mérhetetlen vagyont, amiből a sivatagokban metropoliszokat emeltek.

Még ha valójában nem is ez a jövője a Bitcoinnak, akkor is egyre inkább ezt a fajta univerzális “store of value” szerepet sulykolja ma minden hírforrás az egyszeri ember fejébe. Sőt a legfrissebb (pl. a Grayscale alapok által készített) felmérések szerint a befektetők igen nagy százaléka gondolja ezt hasonlóképpen, ez pedig folyamatosan be is árazódik a Bitcoinba. A piac ciklikusságára jellemző, hogy a “lemaradók” mindig megpróbálják megkeresni a következő unikornis projekteket, amiknek hatalmas növekedési potenciálja van. Hisz logikus következtetés lehet, hogy ha a Bitcoin a ‘digitális arany’, akkor biztos lesznek itt még ezüstök, bronzok, platinák és a többi nemesfém alliterációk. Márpedig ha kereslet van, akkor bizony a kínálat is hamar létrejön.

Gyakran kezeljük a blockchain technológiát valamiféle világmegváltó, vagy legalábbis jövőformáló csodafegyverként. Decentralizált társadalom, felügyelet nélküli vagy piaci verseny-alapú monetáris politika, sőt valamiféle társadalmat összességében jobbá tevő technológia. Mindez nyilván benne is rejlik a blockchain technológiában; ám ezeket evidenciaként kezelni pontosan annyira nagy badarság lenne, mint ha a 80-90-es években azt mondtuk volna az akkori Internetet látva, hogy ez a technológia alapjaiban fogja megváltoztatni a jövőnket. Pedig hát akkoriban legjobb esetben is maximum a leveleinket olvasgattuk, ha egyáltalán kaptunk valakitől és etettük a tevéinket.(Igen… ez az a pont amikor HA érted ezt a poént az azt jelenti, hogy már neked is a B oldal pörög…)

A blockchain technológia egy ugyanolyan buzzword ma, mint anno azt mondani, hogy az Internet mindent meg fog változtatni. Jóóó, de mégis hogyan? Márpedig a válasz igazából akkor sem és most sem nagyon érdekel(t) senkit. Ahogy anno evidens volt, hogy az ami “Internetes” az tuti jó lehet (lásd dot.com lufi), úgy ma ugyanezt gondoljuk a blockchain technológiáról… Ha valami blockchain technológián fut… nos akkor az a jövő.

A blockchain mint buzzword lassan a legalja vásári cirkusz szintjére töpörödik és bármilyen szemétkupacot eladhatóvá tesz.

Hogy miért pont ezt a témát választottam mai postomhoz? A napokban láttam egy youtube videót, amiben egy terméket… pontosabban termékcsaládot mutattak be. A termékcsalád legfontosabb tulajdonsága az volt, hogy blockchainen fut és innentől ez fogja megváltoztatni a világot, hiszen, ami blockchainen fut az biztos, hogy csak jó lehet. Nyilván az olvasók egy része az alábbiakból rá fog jönni, hogy melyik videóról és melyik termékről van szó, de a cikk most korántsem az adott termék és/vagy videó ekézéséről akar szólni, ez a cél áll tőlem a legtávolabb. Pontosan ezért NEM is fogom sem a forrásvideót, sem a terméket belinkelni vagy megnevezni, hiszen ez a lentebbiek szempontjából irreleváns. A cikkem célja roppantul egyszerű. Amikor valaki ilyen, vagy olyan blockchain-projektet próbál neked “eladni”, akkor tudj átlátni a szitán és megérteni, hogy itt bizony nem minden arany ami fénylik…

Persze mindenek előtt érdemes lenne tisztázni, hogy mégis mi is az a blockchain. Ezzel azonban most nem rabolnám az olvasó drága idejét, hiszen nagy részetek találkozhatott a témában született írásaimmal. Ha mégsem, akkor egyetlen cikket emelnék ki, ami a tavalyi Flux.energy konferencia előadásom bővített átirata: Mi is az a Blockchain?

Így most frappánsan folytathatnám is azzal, hogy:

Mi is az ami NEM Blockchain?

A blockchain nem egy szoftver. Nem attól lesz blockchainünk, hogy “fejlesztünk egy forradalmi enterprise blockchaint“. Egy blockchain szoftver önmagában nem garantál semmit az olyan hangzatos kifejezések közül mint pl: transzparencia, manipulálhatatlanság, központi kontroll nélküli decentralizált működés vagy az oly sokszor hangoztatott bizalmi harmadik felek nélküli működés.

Korábban már írtam egy cikket a “facebook coin” (a.k.a. globalcoin, a.k.a. libra) nevű érdekes jelenségről, de ott a stablecoin sikervárományost csak egy konkrét aspektusból vizsgáltam. Azóta viszont nagyon sokan megkerestek direktben és különböző fórumokon, hogy: “mit is gondolok én erről az izéről“. Alapvetően tartom, hogy az EFBÉCOIN továbbra is egy trójai faló, de időközben egyre több részletet tudtunk meg róla. Például azt, hogy bár valóban stablecoin lesz, de egy konkrét kosárhoz lesz kötve az értéke, amiben a nagyobb világpénzek mellett akár értékpapírok is lehetnek, ennek megfelelően az értéke koránt sem lesz annyira stabil, hanem egy monetáris bizottság döntései fényében valamennyire volatilis lesz. Persze csak éppen annyira, hogy boldog-boldogtalan a digitális arany ígéretet lássa benne.

Ma azt is tudjuk, hogy a meghirdetett 10 millió dolláros beugrót a saját node futtatásához mely cégek perkálták már le. A lista igazán impozáns és nem meglepő módon ott van a rajta több meglévő crypto-space tag is, úgy mint a Coinbase vagy a xapo. Ezen szereplők mellett számos “A” kategóriás nagyágyú is csatlakozott már a kezdeményezéshez, pl.: UBER, Vodafone, eBay, Spotify, és persze a listából nem hiányozhatnak a hagyományos pénzügyi világ jelenlegi vesztesei, akik a saját üzleti jövőjüket látját semmivé porladni, hiszen valójában az elmúlt 20-30 évben homokot próbáltak eladni a sivatagokban, a GlobalCoin vonatra közülük a következő cégek próbálnak felugrani: MasterCard, Visa, Paypal.

Privacy & Cookies: This site uses cookies. By continuing to use this website, you agree to their use.

To find out more, including how to control cookies, see here:

Cookie Policy