“Vegyél ingatlant! Az a tuti befektetés!” olvasható a legtöbb gazdasági portál elemzésében. Az ingatlan az esetek többségében a legnagyobb növekedési potenciállal kecsegtető befektetési termék, ha az ember több évre előre gondolkodik. Különösképp igaz egy olyan gazdasági és politikai környezetben, ahol a csapból is az folyik, hogy magyar fenék alá magyar új-építésű otthon való! Vajon az ingatlanpiac lenne a Szent Grál? Tényleg jó ötlet a 2005-ben bebukott agglomerációs szellemvárosokat és szellemlakóparkokat feléleszteni és 3-4 hónap alatt felhúzott házakkal teletömni?

Van egy kedvenc helyem, amolyan elmélkedős hely, ahol régebben nagyon sokat futottam, manapság inkább már csak sétálok arrafelé, ha éppen oda esz a fene. Ez a hely egészen pontosan Biatorbágyon van a viadukton keresztül bele a vadonba a régi vasúttöltésen, aminek a végébe a semmiből nőtt volna ki 2008-ban egy brutálisan nagy lakópark, ha nem jön a válság és nem csappan meg az igény az újépítésű ingatlanokra. Bár a lakóparkból szinte semmi nem lett, de az infrastruktúra javarészt kiépült, több kilométer hosszú aszfalt körben, komoly emelkedővel… anno tökéletes – volt – egy kis kocogáshoz. Az elmúlt években elvétve épült rajta talán 4-6 ház összesen, mindegyiken jól látszik, hogy nem a kisvárosi sorház kategóriás lakásocskáknak lett szánva egykoron a lakópark.

Tippre talán valamikor tavasszal járhattam a környéken, amikor már látszott, hogy valami élet indult be. Valamikor tavasszal készíthetett a google is friss felvételt a környékről, ami akkor így nézett ki:

Látható, hogy a korábbi 4-6 ház helyett már állt ott kb 10 és további talán 10 munkálatai indulhattak el.

Egy hete jártam újra a csodaszarvas lakóparkban… Már – kis túlzással – moccanni nem lehet, a hatalmas házak egymást érik, talpaltnyi föld sem maradt. Mondhatni a lakópark projekt sikeresen alakul.

Hogy miért pont most indult el az építkezés boom, amikor már amúgy is csúcsra van járatva az építőipar és aranyáron lehet csak mesterembert találni, aki hajlandó akár a félig megkötött betonalapot is otthagyni, ha a szomszéd faluból valaki kifizeti a munkadíja kétszeresét?

Az ok nyilvánvaló. A kormány családtámogatási intézkedéseinek hála nagyon sokan jutottak kvázi ingyen-hitelhez, amihez hozzájön az elmúlt évek folyamatos minimálbér emelésével szinkronban lezajlott bruttó béremelés számos szektorban, illetve a szuper-állampapír (MÁP – Magyar Állampapír Plusz) ami 2024-ig sávosan növekedve a végére már 6% éves kamatot ígér. Mindezen kedvező gazdasági intézkedéseknek hála sokaknál eldördült a startpisztoly és elindultak a nagy beruházások és a hosszútávú eladósodások. Okulva persze a korábbi katasztrófából ezúttal természetesen forintban adósodik el az ország… Különösen annak fiatalabb tagjai.

A semmiből kinövő lakóparkok, a forint látszólagos stabilitása, a kiszámítható hitelek és hozzá a szintén kiszámítható kamatokat ígérő és közel zéró kockázatú befektetések (pl. a MÁP Plusz) olyan képet sugallhatnak, amiből könnyen le lehet vonni a következtetést: Itt minden frankó, sínen vagyunk… jó úton haladunk, nem történhet semmi baj.

Közben persze azért látszódnak furán szokatlan jelek. Újra 400 forint felett a benzin litere, nemrégiben lépte át először az euro árfolyama a 332 forintot, majd nem sokkal később a 333-at, majd a 334-et is. Mindez úgy, hogy 2014 és 2018 között gyakorlatilag folyamatosan a 310 forintos árfolyam sávban pihent az euró forinthoz képesti árfolyama.

Persze nem feltétlenül érdemes messzemenő következtetéseket levonni egy szunnyadó lakópark pillanatok alatt történő feltámadásából. De valahogy folyton azzal találkozom, hogy a körülöttem az emberek megint elkezdtek úgy élni mintha nem lenne holnap.

Pedig hát nem kell prófétának lenni ahhoz, hogy tisztán lássuk a jövőt: Amíg a 2007-es válság során az húzta ki a slamasztikából a nemzetállamokat, hogy kvázi összezártak és egységes fronton kezelték a problémákat… merthogy akkor még volt mit kezelni… Addigra ezek az eszközök már nemcsak hogy elfogytak, de beindult a nagy világgazdasági szintű “blaming game” is. A játék több színtéren játszódik: amit mindenki lát az pl. a Trump vs. Hszi Csin-ping párharc az USA-Kínai kereskedelmi háború színterén. De sorra fordulnak recesszióba a latin-amerikai országok is. Most éppen újra Argentína van a porondon, ahol a lakosság kifejezetten rosszul viseli a központi bankjuk készpénzkontroll intézkedéseit. Az EU pedig összetűzés alatt áll, hiszen a gazdasági stabilitás egyik atombombáját látják például a Facebook Libra projektjében, aminek kivédésére immáron Németország konkrét stratégiával is készül.

Mindezek összességében növelik a feszültséget, amit itt Európában különösen felnagyítanak a német gazdaság recesszióba hajló jelei, nem is beszélve a térséget érintő geopolitikai tényezőkről, ami itthon különösen hangsúlyos részét képezi a közbeszédnek. (Igen, itt most a migrációra célzok)

De ne rohanjunk annyira ki az országból. Maradjunk ennél a pici lakóparknál. A feltételezés ugye az, hogy itt bizony vadi új családok vetik meg a lábukat, akik 3-4 gyerekkel a hátukon vágnak bele életük kalandjába és ruháznak be életük otthonába köszönhetően a CSOK-nak és a többi családtámogatási segítségnek.

Nos, a helyzet valójában biztosan nem ez. Egyrészt az épülő ingatlanok nagy részén ott az értékesítésről szóló tábla, tehát előre építik vállalkozók. Találomra felhívtam három számot az utcában folyó projektek közül. A háromból kettővel tudtam beszélni, de tartok tőle, hogy a harmadik sem mondott volna mást: valójában családi házak helyett 3 lakásos társasházakat építenek, 2-3 telket összevonva mindjárt 5 ilyen épülettel. Az ingatlanok átlagosan 100-120nm-esek két szinten, amibe ennél fogva bele foglaltatik a lépcső és némelyikbe a garázs is. Mindezeket potom 58-64 millió forint körüli áron, amit nyilvánvalóan egyben le kell tenni még idén az asztalra, bár az ingatlanok csak márciusra lesznek készen… hiszen: “egyes pletykák szerint jövőre már nem lesz 5% az ingatlan Áfa”… mondja az egyszeri botcsinálta értékesítő. Lássuk be, ilyen paraméterekkel rendelkező otthonokba a legjobb szándékkal is belefér 2-3 fél szoba a nappalin+konyhán kívül… hova is kerül akkor az a 3-4 gyerek a szülők mellett? Persze mindkét értékesítő azzal kezdte, hogy intéznek mindent, csokot, szolpol és minden egyéb kedvezményt. Köszi…

Nem ez a hely biztosan nem a nagycsaládosoknak készül… Ami egyébként nem is annyira nagy baj, hiszen bár – természetesen – az összes ingatlan ökoházként, passzívházként és zöldház projektként van hirdetve, de azért biztos ami biztos a zöldövezetet konkrétan kettévágja egy nagyfeszültségű vezeték két hatalmas oszloppal. Mindez alig 40 méterre az épülő lakóházaktól, ami a közeli villamos trafótelepen átforgatott áramot szállítja ránézésre a teljes dél-nyugat budai régióba. Biztos ez is nagyon öko…

Miközben a lakóparkban sétáltam és élveztem a teherautóról cementet lepakoló targonca füstjét, tapicskolva kerülgettem az aszfalton kisebb patakokká alakult cementfolyásokat és öklömnyi sárdarabokat… azon méláztam, hogy ez az egész olyan déjà-vu érzést kelt bennem. 2005-ben gyakorlatilag ugyanez zajlott le az országban, különösen a Budapest és a vidéki nagyvárosok körüli agglomerációban. Gombamód nőttek ki a földből a mindenféle csilivili lakóparkok, melynek a fele el sem készült. A parkokat nem óriási vállalkozások finanszírozták hanem konkrétan kis építkezési vállalkozók, akik jellemzően banki hitelből építettek 3-5 lakásos projekteket, amiket boldogan adtak is el a svájcifrank-hitelmámorban úszó lakosságnak. Annak akkor nagyon rossz vége lett… Vajon most másként lesz?

Válság jön? Ez már rég nem kérdés, ahogy egyre inkább a mikor sem. A tűzoltás már minden szinten zajlik. Erre talán a legjobb példa a korábban már említett trade war Kína és az USA között. A “krízis”hangulat egyre jobban tettenérhető, a közösségi médiumokban folyamatosan ömlik az, hogy éppen melyik híresebb közgazdász, cégvezér vagy éppen politikus rántotta elő a pénzügyi krízis kártyát, melyekre persze rendre jön a reklamáció:

“ha annyira hirtelen jött a 2007-es válság, akkor mégis miért gondoljuk, hogy ami most jön, azt ennyire jól meg lehet jósolni“

A válasz igen egyszerű: A Hollywoodi klisékkel teletömött filmekben látottakkal ellentétben a 2007-es pénzügyi válság egyáltalán nem meglepetésszerűen jött, mindenki tudta akkor már évek óta, hogy recesszió jön. Csak annak mértéke volt komoly meglepetés és a tény, hogy az utolsó szalmaszál pont az ingatlanpiac volt. 2004-2006 között egyre sorakoztak fel a nevesebb közgazdászok (Raghuram G. Rajan, Nouriel Roubini, Allen Sloan), hogy mi volt akkor a reakicó ezekre a cikkekre és tanulmányokra: “csak hangulatkeltés”… “az ingatlanpiac stabil!”… “a gazdaság stabil alapokon nyugszik, nincs valós kockázata egy krízisnek”

Akkor miért ütött akkorát idehaza? Talán azért, mert hazánk a 90-es évekig nem igazán tartozott ahhoz a jóléti nyugati társadalomhoz (nem szívtuk a hanyatló nyugat ópiumát…), akiket sokként ér a gazdaság ciklikussága és a 10-15 évente bekövetkező recesszió. Így a “rendszerváltozás-szerűség” után el kellett telnie itthon is bő 15 évnek ahhoz, hogy olyan szinten megerősödjön a fogyasztói társadalom, hogy a lakosság a sokkhatáshoz szükséges szinten el legyen adósodva… amihez persze hozzájött, hogy a lakosság javarészt ráadásul idegen országok pénznemében adósodott el. Ez persze korántsem jelenti azt, hogy a virágzó keleti blokkban minden oly csodás lett volna korábban. Aki élt már akkoriban az pontosan érti, aki nem, annak pedig hiába is írnék bármit úgysem értené meg… Bár amerre haladunk nem kizárt, hogy a mai fiatalság sem marad tapasztalat nélkül e téren…

Nyilván teljesen más érzés volt a 90-es években a szocialista partvonalról elmélázni az Ázsiai pénzügyi válságon vagy a Fekete Hétfőn Aczél Endre tolmácsolásában a hétfői híradót nézve… és megint más az amikor valaki megkapja a csekket a háromszorosra nőtt törlesztőrészletről.

Persze most ilyen nem következhet be, hiszen a lakóparkok csodalakásait a fiatalok immáron ropogós forintból felvett hitelből fizethetik ki. Így a törlesztés is forintban fog zajlani. Lehet helyette viszont nagyon sok más meglepetés. Az egyik legérdekesebb talán pont az infláció lehet. Elég csak ránézni Matolcsi jegybank elnök úr és Varga miniszter úr múlt heti csörtéjére és az ember szeme előtt már el is kezd pörögni a két számjegyű infláció és a 350-400 forint körüli euró árfolyam. A központi kommunikáció ellenére lássuk be, hogy azért a két szám között akad némi összefüggés egy olyan ország esetén, ami az energiaigényének nagyobb részét külföldről biztosítja. Azt persze el kell ismerni, hogy hazánk kormánya megtesz mindent, hogy minél hamarabb szabaduljon a külső függőségektől és adósságoktól. Ezt még a legvaskalaposabb ellenzéki is el kell hogy ismerje. Ennek egyik csúcsterméke ma a MÁP (Magyar Állampapír Plusz).

Jó kérdés, hogy vajon nekünk mennyire fog bevállni az a stratégia, amit Japán választott a 2010-es évek körül és minek okán konkrétan a lakosság finanszírozza az államadósságot negatív banki kamatok és rabló állampapírok formájában.

Japán államadóssága 2009-ben lépte át a GDP 200%-át és az elmúlt években stabilizálódott 250% körül. Ezt a relatív stagnálást úgy volt képes elérni Japán, hogy 2010 óta hivatalosan 0% az irányadó kamatláb, mely 2016 óta az egy éves kötvények esetén negatív kamatkilátásba csapott át:

Japán immáron 6 éve a nemzet lélegeztetőgépén vegetál. Az állam által kibocsátott kötvények igen nagy részét a lakosság vásárolja fel, mely segítségével éppen csak, hogy szinten tudják tartani az államadósságot. A Japán példát egyre több ország veszi át. A közel nullára húzott interest rate hatására a korábbi kecsegtető banki termékek helyett a lakosság számára egyedül az állampapír nyújthat valamiféle anyagi biztonságot, aminek csökkenő kamatpályája szépen lassan deflációba fog torkolni a legtöbb országban. A jövő nemzedéke fogja megfizetni az előző generációk ‘hitelrabszolgaságához’ szükséges fedezetlenül kinyomtatott pénzek kamatát.

A fenti két idézett részt immáron 2 éve írtam a 2017-es évzáró cikkemként itt a blogon. Akit érdekel, hogy mit is jelent az az adósságcsapda amibe Japán belevezényelte magát és milyen mára már tetten érhető jelei vannak annak, hogy hazánk ugyanezt az utat választotta az olvassa vissza a cikket.

A témához sokban kapcsolódik egy másik korábbi cikk is, amit szintén jó szívvel tudok ajánlani azoknak, akik Sarah Connor módjára próbálnak előre felkészülni a skynet utópiára, amihez meg akarják érten, hogy miért is működik úgy a pénzügyi gépezet ahogy működik:

Irományom lezárásaként talán annyit írnék, hogy bár azt nem jelenteném ki, hogy létezik rosszabb mint az ország 2007-es deviza eladósodása, de azt állítani, hogy most minden rendben van és a legjobb dolog amit csak tehetünk az a lakóparkok futószalagon gyártása, amit a fiatalok CSOKból és egyéb családtámogatási kedvezményekből vesznek fel… nos ennek is meglesz a maga böjtje. Ráadásul sokkal hamarabb, mint azt a többség elképzeli. Mennyire hamar van esély arra, hogy a következő recessziót már ne csak az Electrolux és a hazai autógyárak tömeges leépítésében lássuk?

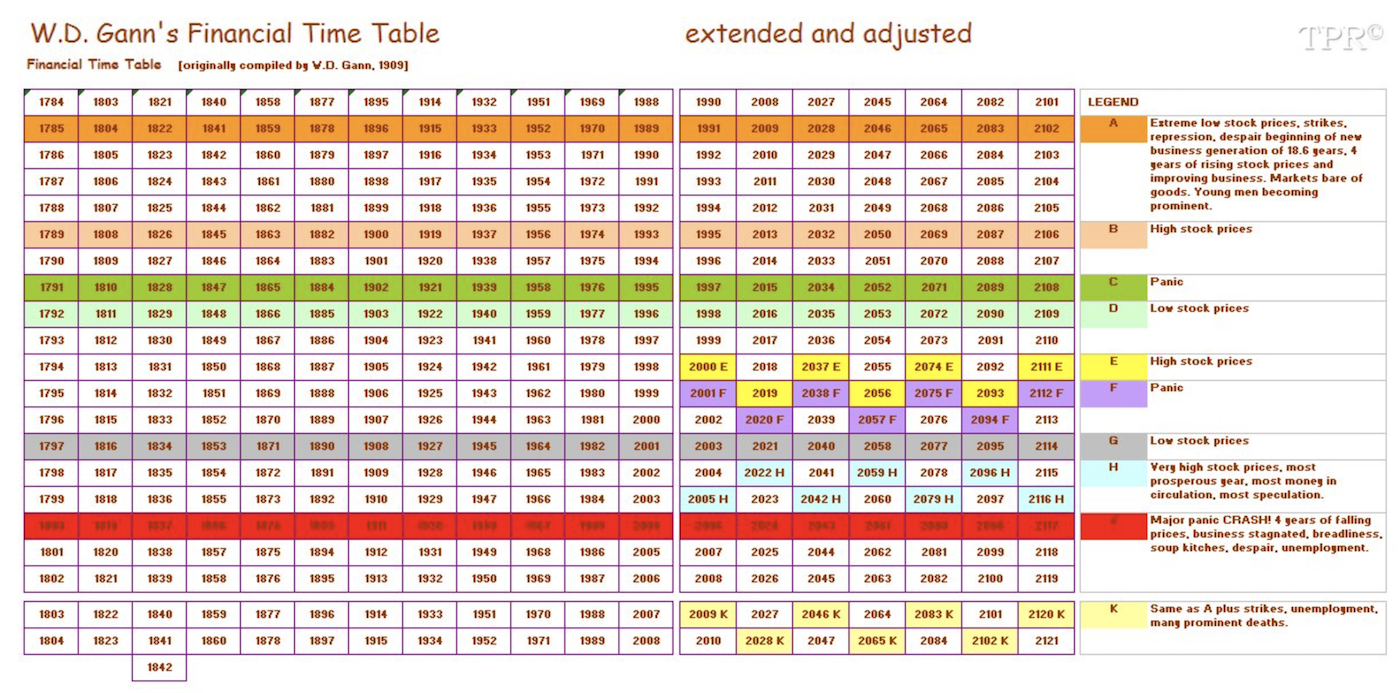

W.D.Gann financial timetable táblázatát emlékeim szerint valamikor 2016-ban osztottam meg először itt a blogon:

Nézzük mit is jósolt ez a táblázat 2016-tól:

- 2015-2016 pánik és alacsony tőzsdei árfolyamok. Pipa… Megvolt. elég ránézni a DJIA-ra. Tényleg megvolt a stagnálás és leszúró árfolyamok. Azóta nem volt annyira alacsonyan a DJIA mint 2015-2016-ban.

- 2017-2018, folyamatos emelkedés. Pipa…

- 2019: magas tőzsdei árfolyam: Pipa bizony. Erről írtam is akkor: “Darkness is coming” címmel.

- 2020: Újabb pánik, ami recesszióba torkol. Ma már ehhez nem kell varázsgömb, néhány éve viszont sokan kinevették azokat, akik ezt jósolták 2020-ra.

- 2021: Bezuhanó tőzsdei árfolyamok, a recesszió tovább gyűrűzik, más olyan ágazatokat is érinthet mint pl az építőipar… Akkor már koránt sem lesz annyira meglepő, hogy 2019-ben miért akart az amúgy is csúcsra járatott építőipar éven belül 30%-ot emelkedni a kamara elnökének kijelentése nyomán.

- 2022-2023: W.D.Gann timetable szerint ez lesz a leghúzósabb időszak. Ez lesz a tagadás időszaka, amikor a nagy halak eltüntetik a veszteségeiket, miközben a tőzsdék maximális sebességgel pörögnek, az árfolyamok brutálisan magasra felszúrnak és közben az összes prominens (élükön az újraválasztott Trumppal) hajtogatja, hogy nem süllyedünk:

Majd jön az az év, amikor… úgymond addig járt a korsó a kútra…

Ezzel a cikket azoknak a fiataloknak írom, akik most vágnak bele életük talán legfontosabb kalandjába és költöznek az újépítésű otthonukba az állam segítségével. A timetable fentebb adott… Ha valóban úgy haladnak a dolgok a következő években is, mint ahogy az fentebb kiolvasható… nos, akkor körülbelül láthatjátok, hogy mennyi időtök van eltüntetni az adósságotokat mielőtt hasonló helyzetbe kerülnétek mint sok százezer család itthon a 2007-es időszakban.

Hat, egyetertek meg minden, de soha ne feledd, hogy MO-n vagyunk. Itt mehetsz együtt az arral, vehetsz a többi birkaval együtt aranyaron devizahitelre lakast meg 7 üleses SUV-ot, esetleg a lombardhitelre egy kis MAP pluszt amit mi mindannyian fizetünk neked böszen, aztan ha beüt a menkü majd csak sirni kell es az allambacsi megment. Csak semmi panik!

Nem célom a fősodrással szembe terelni bárki is, nem is hiszem, hogy bárkinek is el tudnék én tántorítani bármitől. Én már azzal is beérem, ha a valaki miközben úszik az árral, legalább rendelkezik bizonyos tudással, hogy lássa mi történik körülötte. Nekem ez több mint elég.

Azért a többség mindig szív ezt ne feledjük..

Pont ma vettem elő ezt a Gann táblázatot..Durva..Ha valakinek van ideje rá az elmúlt 100 évben mekkora volt a találati aránya? Alapvetően egyetértek a cikkel, kijöttünk a válságból mesterségesen, de a következőre legalább az eszközök is elfogynak amivel menthetnénk valamit..A másik paraszti ésszel is felfogható dolog..10 évvel a válság után minden csuda szép és jónak tűnik, miközben semmi nem történt ami indokolná ezt..csak a pénznyomtatás..a mögött meg semmi nincs..tehát nagyon nem fenntartható a mostani helyzet..Eleve túl gyors és túl szép a sztori ahhoz, hogy igaz legyen.

nagyon jó cikk, de hiányzik a végéről hogy mit is tehet , vagy mit kellene tenni ilyenkor hogy a család,-ház alapítás-vétel előtti értelmes fiatal párnak.

Esetleges megtakarításait inflációkövető állampapír, arany- fizikai vagy papír formában, és bitcoin ugye 😀

Ha nincs elegendő tőke muszáj élni a csokkal, babaváróval, jobb híján .

Szóval egy általad felvázolt alternatívát, vázlatot szivesen olvastam volna még, hogy mit csináljon az okos minta pár

Pedig a napnál is világosabb..Babaváróból Bitcoint venni, 2 évet ülni rajta, az addig széthullot ingatlanpiacon jó nagy kéglit megvenni. 🙂 Vicc, de szerintem meg lehetne cisnálni most, más kérdés hogy éppeszű ember ekkora kockázatot nem vállal. 🙂

Mivel az építőipar beárazta a babavárót, csokot, meg minden létező dolgot, ezért nincs más opció. Ezekkel élni kell, hiszen ezek nélkül eleve brutális bukóval indulna egy friss-kis-család. Itt most nem az a kérdés, hogy kell-e ezeket használni, hiszen kell. Hozzád vágják, élj vele. A cikk inkább arról akart szólni, hogy aki ezt meglépi, mert meg kell lépnie, hiszen ez így működik, az kapja egy kis képet arról is, amiről nem szólnak a bejelentések és a banki prospektusok sem.

Hogy saját példámat hozzam, hiszen mindig az a legjobb, mivel amögött már nemcsak tapasztalat, de levont konklúzió is áll: 2004-2005-ben én is beálltam anno a devizahitelesek közé. Hagytam magam rábeszélni az “ingyenhitelre” a kocsivásárlásnál és a kecónak is kb a felét CHF hitelből vettem meg.

2006-ban jött a Freddie mac és Fannie mae botrány az USA-ból és a hír, hogy “itt aztán minden rendben van”. Azonnal tudtam hogy lépnek kell. Minden létező forrást megmozgattam, eladtam amit tudtam és a kocsit teljesen kiváltottam a beszakadas előtt és a lakást is lecsökkentettem minimális szintre, aminek a maradékában én is éltem a kormány által nyújtott mentőövvel és fix árfolyamon forintra konvertáltam, amit utána vissza is fizettem.

Ez az én story-m és csak azért úsztam meg ennyivel, mert észnél voltam és a válság első jelére azonnal dobtam a hiteleket. Ha nem tettem volna, ma biztos nem ott tartanék ahol tartok.

Kell egy jó tanács a következő nemzedéknek: Éljetek a kezdveményes hitellel, de legyetek résen és legyetek felkészülve, hogy eljöhet a pillanat, amikor vagy eldobod (előtörleszted) vagy beleragadsz és utána nem marad más esélyed mint várni, hogy téged is megmentsenek, ahogy anno bennünket is megmentettek. Már persze, ha kihúzod addig.

Ez az én személyes tanulópénzem… Aki akar, tud, az okuljon belőle. A pénzügyekhez amúgy is kell egy kis egészséges paranoia.

Ha esetleg hiányozna egy szimbólum a cikkhez:

https://www.youtube.com/watch?v=6Qdk8kndbSY&feature=youtu.be

🙂

A tudatára ébredt masina, ami nem tűri el azt, amit lenyomnak a torkán. 🙂

Nagyon köszönöm ezt az igazán nívósra sikerült cikket! Küldöm is tovább okulásul akit csak érek 🙂

Az adósság eltüntetésének témája mellett legalább ennyire fontos kérdésnek gondolom, hogy a megtakarításokat vajon milyen formában érdemes elraktározni? Euró? MÁP? Crypto? Diverz részvények? Ingatlan? Arany? Idegen ÁP? HUF a párna alatt? Valami jolly-joker deviza?

Tetszik a cikk, mert nagyjából magam is így látom. Bár azért én hozzátenném, hogy a MÁP+ magas kamat ígérete szerintem csak illúzió, ha a HUF ilyen ütemben gyengül, akkor gyakorlatilag az állam elinflálja a lakosság megtakarításait. Ma 1000Ft-ért 3 EUR kapunk, honap meg talán kettőt. A külföldről érkező energiát és rengeteg Uniós / USA árut meg EUR-ban /USD-ben kifizetni. Az Unió EUR milliárdos támogatási pénzeiből pedig sok-sok Marinéni MÁP+ befeketetését vissza lehet fizetni. Állam bácsi így csinál pluszpénzt a semmiből. A Fővárosban szintén ezt látom magam körül, hogy zsebkendőnyi telkeken épülnek a méregdrága, zsúfolt társasházak, melyek semmilyen életminőség javulást nem hoznak egy lenézett panellakáshoz képest nyilvánvalóan azzal a céllal, hogy az 1 nm-re eső profitot növeljék. Valakinek be kell kaszálni a csok-os, szocpol-os milliókat. Ha beüt a válság, amit az autóipar már kezd szenvedni, akkor sokan kerülhetnek az utcára hitelt törleszteni biztos jövedelem nélkül meg nem igazán lehet, ráadásul az infláció miatt az árak is elszállhatnak, ami a megélhetési lehetőségeket tovább rontja. Egy ilyen rossz forgatókönyv szerint megint sokan veszítenék el az otthonukat, hitelből vett autójukat, stb. Szóval jó a cikk..

Kicsit más..Bakkt indulásnak milyen hatása lehet az árfolyamra? Konkrétan mi történik a háttérben? Valaki elmagyarázhatná részletesebben, meghatározó mérföldkőnek tűnik a piacon..Egy cikkecske erről egyenesen zseniális lenne!

Minden oké, kivéve, hogy Trumpot újraválasztják. 😀

Az ingatlanpiacon az első félév őrült emelkedése után már láthatók a korrekció jelei…

Tényleg? Ezt hol látod? Én még néhány napja is azt hallottam az ágazat prominenseitől, hogy 30%-os emelkedést várnak csak idénre az építőiparban.

Csaba, keress rá Mellár Tamás cikkére az Élet és Irodalomban! Friss cikk az építőiparról van benne szó. A lényege kb annyi, hogy abból a teljesítményből, amit kimutatnak, jelentős % csak papíron létezik.

Köszi. Már meg is találtam. Napközben ahogy lesz időm átolvasom. Nyilván módjával kell kezelni az összes statisztikát és növekedési avagy csökkenési becslést, bárki is teszi. Magam is ferde szemmel nézem azt a kijelentés, hogy az építőipar még növekedni fog, ezért is írtam a cikkben, hogy:

Ennek fényében kétlem, hogy pont most indulna el a hanyatlás, azt meg pláne, hogy ennek már lennének látható jelei is. A cikkben egy kis biatorbágyi lakópark példáján keresztül mutattam be azt ami a meglátásom, de ennyi erővel vehettem volna a botrányos XV. kerületi lakóparkokat is, amikben a vevők 2 éve már kifizették a teljes vételárat, majd most az építtető sorra mondja vissza a szerződéseket és adja vissza a teljes összeget (természetesen kamat nélkül), hiszen ma már 15-20 millióval drágábban tudja eladni a mostanra elkészülő lakásokat a csok+babaváró miatt. Vagy ha nagyobb távlatban gondolkodunk, akkor akár jöhetett volna intő példaként a szellemvárost felélesztő tópark projekt is Budaörs és Biatorbágy között. A 8 épületes irodakomplexum mögé konkrétan egy kisvárost képzeltek el még 2005-ben, aminek az építése akkor hatalmas lendülettel el is indult, majd 10 évre le is kapcsolták a villanyt. Apró érdekesség, hogy akkor még egy külön autópálya lehajtó is készült a projekthez az M1-ről. Mára a projekt újult erővel pörög, már adják át az irodákat és a “csok-ready” lakásokat is.

Minden ilyen történet mögött van egy jó story. Bár ez nem az én témám, de személy szerint szívesen olvasgatnék időről időre egy olyan blogot, ami az ilyen szellemprojektek hátterét mutatja be… Tartok tőle, hogy igencsak színesek lennének a cikkek.

Nekem külön tetszik a bejegyzésben, hogy nem öncélú. Sok irogató mókus a neten saját nárcizmusának kiterjesztésére használja a blogját is kb. minden harmadik mondata arról szól, hogy az írója milyen nagyszerű és csodálatos. Ezeket szoktam a 2. mondat után dobni, mivel egyrészt az ömlengés nem köt le, az ilyen személyiség meg egyenesen irritál. De itt egy sokunkat érintő témáról van szó. A vegyek vagy ne vegyek, hová tart a piac, hogyan tudom kivédeni az esetleges válságokat, hová vezet a túlzott fogyasztás, stb. Ft-ban nem bízom hosszú távon, szerintem bukó megtakarítást abban tartani. Inkább valami deviza alapú téma lehet az irány. Ingatlant venni a jelenlegi árszinteken meg számomra felér egy szeppukuval, túl azon, hogy akik jogosultak babaváró, meg csok, stb. hitel/támogatás felvételére, azoknak lehet, hogy ez az egyetlen esély. Bár a demográfiai mutatókat elnézve, lehet, hogy lesznek még további “ingyenpénzek”. De ha az ingatlanpiacon mégis lesz korrekció, akkor talán érdemes várni. Amint a bedőlt hiteles témák megint ellepik a piacot a vevők meg egy pillanat alatt eltűnnek, akkor az árak úgyis visszaesnek. Az agglomerációban épülő lakóparkokkal meg sztem további probléma, hogy általában életvitelszerűen nélkülözhetetlen kocsi a családoknak bevásárlás, orvosi ellátás, munkahelyre bejutás, stb. miatt. Ha pedig beüt egy váság elszáll a Ft, emelkednek az üzemanyag és energiaárak, negatívba csap a rezsicsökkentés – bár aki ezt elhitte, annak gratulálok, mert csak áttolták a tesco pénztárhoz a rezsi egy részét – kopnak a munkahelyek és felvetődik a melyik ujjamba harapjak kérdés, akkor a legtöbb család először dobni fogja a hitelből vett kocsit, az ingatlan hitel törlesztését pedig igyekszik a végsőkig fenntartani. Na ilyenkor jön a várostól, munkahelytől és úgy általában mindentől távoli lakópark összes hátránya. Ez a tipikus “szopimaci”. Egy ingatlanpiaci válságban pont az ilyen ingatlanok válnak először eladhatatlanná. Pedig ha gáz van, akkor mindig kell egy “B” terv pl. dobom az ingatlant és a hitelt és jó lesz egy városi panel átmenetileg.

Az most elég nyilvánvalónak tűnik, hogy lesz valamilyen komoly gond. Viszont az már egyáltalán nem olyan egyértelmű, hogy mi most a jó stratégia. Nem tudom, hogy van-e valamilyen komoly trükk a fix kamatozású hitelekben, de ha nincs, akkor most az fog rosszul járni, aki nem vesz fel hitelt, mert ő fog a végén fizetni az infláción keresztül. (Nyilván nem mindegy, hogy az ember mire vesz fel hitelt, de egyelőre akkor vagy a legrosszab helyetben, ha meg szeretnéd őrizni a megtakarításod értékét). Mit látok rosszul?

Semmit nem látsz rosszul, csak az emberi pszichológiát és a társadalmunkat sújtó általános pénzügyi kultúra hiányát hagyod figyelmen kívül. A következőképpen néz ki a matek:

– beül a kezdes pár, hogy felvegyi a hitelét, ami kell neki még a lakáshoz a babaváró+csok+whateveren túl.

– lerakja elé a roppantul szimpatikus banki ügyintéző a nekik készült teljesen egyedi ajánaltot, amin a következő szerepel:

-> 10m HUF összeg 3 hónapos fix kamatperiódusokkal : THM: 2,1%

-> 10m HUF összeg 1 éves fix kamatperiódusokkal: THM: 2,7%

-> 10m HUF összeg 5 éves fix kamatperiódusokkal: THM: 3,6%

-> 10m HUF összeg 10 éves fix kamatperiódusokkal: THM: 4,1%

-> 10m HUF összeg 20 éves fix kamatperiódussal: THM: 5,1%

A kettő között mindösszesen havi törlesztőben potom 12 ezer forint van. A legkisebb (3 hónapos fix kamatperiódus): 52k, a legnagyobb (20 éves fix) 64,8k

Mit gondolsz? A kedves fiatal házaspár melyiket fogja választani? A 52k-t vagy a 64,8k-t havonta?

Persze ha értenék, hogy mit is választanak, mi a valós kínálat és mi a francot is jelent az a 3 hónapig fix kamatperiódus kontra 20 évig fix kamatperiódus akkor természetesen nem lenne kérdés. Ehhez képest az KSH/MNB legutóbbi 2018-as jelentése alapján:

Kivéve, ha valaki előre devizába pattintja a megtakarításait. A fix kamatozású hitelek is gondolom kötődnek a jegybanki alapkamathoz, arra pedig nincs garancia, hogy az mindig ilyen alacsony marad, ahogy arra sincs, hogy az EU mindig ilyen bőkezűen fog minket támogatni, sőt. Emlékszem én még olyan időkre, hogy a pénzemre a bank 11% kamatot adott. Márpedig, ahogy a kádár (a kisbetű szándékos) rezsimet a külföldi hitelek tartották lélegezetetőn, ami egyszer csak fenntarthatatlanná vált, addig a mostanit az EU pénzei, ami szintén fenntarthatatlan hosszú távon, főleg az Uniós pénzekből pumpált állami építőipari beruházások. Azt meg nem tudom, hogy a bankok a fix kmatozású hitelekbe beépítik -e a mindenkori inflációt. Gyerekkoromban a szüleim felvették a fix 2%-os otp hitelt, mert bűn olcsó volt, de aztán elszállt az infláció a bank pedig egyoldalúan módosított a feltételeken. Persze lehetett volna perelni, de mindenki aki tudta inkább kifizette a tartozását és kiszállt belőle. Régóta ilyen országban élünk, itt bármit lehet, ezzel is tisztában kell lenni, hogy itt a jogaidat bármikor lenullázzák, magántulajdonról meg tudjuk a töténelemből, hogy az nálunk opcionális. Ezeknél a hiteleknél ugye 10-20 éves időtávról beszélünk, ami nagyon hosszú idő egy család életében. Hitelt pedig folyamatosan törleszteni kell, ha ez valamiért mégsem sikerül,, mert pl. válások vagy egyéb problémák a jövőben is lesznek, akkor baj lesz. Mindig az jut eszembe, hogy a 2008-as válság, IMF hitel stb. előtt egy bennfentes tárgyalt az aktuális pünzügyminiszterrel, akitől kiszivárgott, hogy a jóember minden megtakarítását tegye devizába, mert durva dolgok jönnek. Bánom, hogy akkor ezt nem vettük komolyan, mert éppen éltünk bele a világba és ez akkor nem volt fontos. Utána a Ft sokat gyengült viszonylag rövid idő alatt.

Na igen, ebben az országban sajnos kevesen tudnak számolni. Gyakran beáldozzák a hosszútávú biztonságot a rövidtávú előnyökért, ld. devizahitel. A “fix” kamtozású hitelről mindig az jut eszembe, hogy a szüleim felvették az otp fix 2% kamatozású hitelét, mert bűn olcsó volt, de amint elszállt az infláció a bank egyoldalúan módosította a szerződést. Nyilvánvalóan egy ilyen szerződés semmis, de kishazánkban kevesen akartak pereskedni inkább aki tudta kifizette a tartozást és kiszálltak belőle. A bank mindig többszörösen beépíti a kockázatát a szerződésekbe, ez az érdeke. Jegybanki alapkamat nem feltételenül lesz minig ilyen alacsony és az Uniós pénzeső, ami lélelegzetőn tart minket nem lesz minig ilyen intenzív. Emlékszem még olyan időkre, hogy a bankok a betétekre 11%-os kamatot fizettek. Ezeknél a hiteleknél 10-20 éves időtávokról beszélünk, ami egy család életében nagyon hosszú idő. Ft databilitásáról pedig az jut eszembe, hogy a 2008-as válság, IMF hitel előtt egy bennfentes találkozott az akkori pénzügyminiszterrel, aki azt mondta a jóembernek, hogy tegye minden pénzét devizába, mert nagy baj lesz ez az infó kiszivárgott hozzánk. De éppen éltünk bele az életbe és nem foglalkoztunk ilyesmivel pedig kellett volna, mivel utána rövid idő alatt sokat gyengült a Ft.

Bocs az esetleges duplikációért xarakodott a net

Ennek a postnak, és az eszmecserének én is örülök, elég aktuális a téma. 🙂

A cikk alapján elég elvetemült árak alakultak ki. Kérdés, hogy meddig bír a kereslet ezzel lépést tartani. Számomra már most is elvált a kecók ára a valós értéküktől. A XIII-ban minden nap ott megyek el az építkezések mellet a gulágra menet. 55-58MFt egy 64nm olyan szutyok utcákban és gettó közegben, ahová nem süt be a nap és akkor sem költöznék oda, ha pisztolyt tartanának a fejemhez. Ebben az árban már babaváró, paraváró meg minden be van építve. Fiatal család legyen a talpán, aki ebben a lehúzóshow-ban megtalálja álmai otthonát és nem adósodik el két generációra előre. Szerény véleményem szerint lesz itt ocsúdás…

https://www.portfolio.hu/ingatlan/20190919/itt-az-igazsag-ennyibe-kerulnek-az-uj-lakasok-budapest-kulonbozo-keruleteiben-401121

Persze a cikkek tartalmát a portfolion mindig kellő józan kritikával fogadjuk, mert nyomokban fizetett hirdetést és megrendelésre készült elemzést tartalmazhat. Ezerrel megy a lufifújás…

Egyszeruen nem ertem, hogy ki az aki olyan buta, hogy egy 64nm-es lakasert kifizet 55-58MFt-ot? Ja es egy panelert 25-30MFt-ot? Siman benne van, hogy par even belul lefelezodik majd az ingatlan ara, aztan majd a bank kopogtat hogy hello a lakas mar nem fedezi a hitelt, ezert tessek csak elotorleszteni vagy ujjabb fedezetet felmutatni.

Remek cikk, köszönöm szépen a sok értékes információt! Pályakezdő fiatalként öröm ilyen jól felépített, tartalmas pénzügyi cikkeket olvasni mint amiket Te írsz.

Ezen a héten teljesen “kiszáradt” a bankközi hitelezés az USA-ban, nem volt likviditás, nem volt dollár. Legutóbb ilyen 2008-ban fordult elő, nagy gáz lett belőle. A hitelválságot megelőzendő most is hordókból öntötte a piacra a pénzt a Federal Reserve (FED) – három nap alatt összesen 200 milliárd dollárt – csak nem verték nagydobra (a lenti két link alatt elolvashatja, aki tud angolul). Mindezt azok után, hogy több billió dollárt és másfél billió (angolul trillió) eurót pumpáltak a gazdaságba néhány év alatt. Az Európai Központi Bank (EKB) pár nappal ezelőtt döntött havi 20 milliárd euró “mennyiségi lazításról” (értsd: ismét ezerrel nyomják a bankókat), de Kína és Japán is hasonlóval foglalkozik. A FED legutóbb egymás után kétszer csökkentette az irányadó kamatlábat, ami a jelenlegi infláció mellett az amerikai gazdaság gyengeségéről árulkodik. Az EKB is tovább mérsékelte a már amúgy is negatív kamatot.

Hazánk eddig sikeresen kihasználta a kedvező nemzetközi pénzügyi-gazdasági környezetből adódó lehetőségeket, de ez a környezet minden jel szerint már a közeljövőben romlani fog. A magyar kamatok elindulnak felfelé, ahogy a forintromlással együtt az infláció begyűrűzik. A világban fokozatosan beköszöntő általános recesszió a magyar gazdaságot (is) visszafogja, és a munkanélküliségi rátát emelni fogja.

Annak a helyében, akinek nincs stabil, jól fizető munkahelye, vagy eladható, piacképes szakmája én nagyon óvatos lennék a piaci alapú lakáshitelekkel kapcsolatban – főleg változó kamatozással (persze könnyű okosakat mondani, ha van hol laknom).- , de akinek készpénze van, annak sem biztos, hogy a legjobb befektetés ilyen magas áron ingatlant vásárolni. Ez nem befektetési tanács, pusztán megosztom a gondolataimat, és azt is hozzáteszem, hogy nem vagyok szakember. Jobb félni, mint megijedni.

https://moneymaven.io/mishtalk/economics/us-overnight-interest-rate-surges-to-10-fed-injects-emergency-75-billion-wJMW3d-SkECxvWo6Mj-A-A/

https://www.cbsnews.com/news/fed-rushes-to-plug-cash-shortage-in-short-term-loan-market/

“Nyilván teljesen más érzés volt a 90-es években a szocialista partvonalról elmélázni az Ázsiai pénzügyi válságon vagy a Fekete Hétfőn Aczél Endre tolmácsolásában a hétfői híradót nézve… és megint más az amikor valaki megkapja a csekket a háromszorosra nőtt törlesztőrészletről.”

De azért a ’90-es évek sem voltak ám tejjel-mézzel folyó Kánaán. Kezdetnek ott volt maga a rendszerváltás, és tudomásom szerint ez itt Kelet-Európában nagyobb gazdasági visszaeséssel járt, mint az 1929-es válság Nyugaton. Aztán jött a Bokron-csomag… Szóval, volt itt pofon bőven a svájci frankos válság előtt is.

Azért az USA gazdi erős még elviszi egy darabig a lendület, de Európában már vannak rossz jelek, amihez jön a Brit menyasszony válási szappanoperája a maga határozott talánjával meg a szokásos olasz kormányválság vagy mégsem műsor. Az első jel mindig az, hogy a fösvény átlagnémet nem vesz több új autót csak kizárólag sört és kaját. Nekem a “begyűzűik” szócskával az a bajom, hogy a cucilizmuban találta ki valami idióta arra, hogy a globális engergiaárak emelkedése ránk nem fog hatni, mert mi majd jól megállítjuk a határon. Ma megint kezdik használni a gazdaságpolitikában ezt a buta szót. Párhuzamosságokat vélek felfedezni a jelenlegi univerzum is az akkori között. Ezek szerint “A kormányok újak a hazugságok a régiek” JB talán Golden Eye (Aranyszem). Aszondja, hogy a magyar családokat nem érinti a Forint árfolyam, mert a devizahiteleket kiváltottuk az exportnak meg jót tesz a gyengébb Forint. Most, hogy mondják egy szokásos magyar család valóban sokat exportál és a tescoban is kizárólg az echte magyar terméket veszi semmi kilföldit, azt meg nyilván nem gázolajat elégetve szállítják oda. Nyaralásban sem igen gondolkodik, minek az? Csak időpazalás a munka és hiteltörlesztés mellett. Még a végén megéri nekünk a nyugdíjkorhatárt aztán fizethetünk neki. Benzin, diesel, gáz, kerozin csupa hazai termék. Villany pedig kizárólag nemzeti színű, életerős kis kövér paksi elektronokból áll. Ez mind abba az irányba mutat, hogy a hitelek stabilan fix, kiszámítható kamattal rendelkeznek majd a jövőben és az árakat is nyugodtan bebetonozhatjuk…

Ezt én is így látom, az ingatlan lufi a csúcsához közeledik. Egy “bankos” ismerősöm most mondta, hogy nagyon sok fiatal, akik belevágtak hitelből az építkezésbe újra kopogtatnak, mivel, elfogyott a pénz. Nem gondolták, hogy ennyire felmennek az árak. A gond csak az, hogy a hitelkeretük kimerítve és valami más megoldást kell keresni. Első kör után hozzák a szülőket és azok vesznek fel hitelt, persze sokkal rosszabb kondíciókkal, mint a fiatalok. A ház félig kész, a tulajok meg 20 évre elkötelezettek.Egyenlőre tudnak törleszteni, de mi lesz ha……

mekkora valsaga lesz majd a csoknak, amikor 10 ev mulva jon a nagy kerdes hogy hol a 3 gyerek, es vissza kell fizetni a penzt buntibol?

Van itt ötlet:

https://magazin.otthonterkep.hu/2019/09/23/balaton-babavaro-hitelbol-nyaralot-a-babanak-miert-is-ne/

Esetleg babahotel a Marson még szintén jól jöhet később.

Bankban mondták, hogy már tetőzik a hitelezés. Biztonsági öveket bekapcsolni…

Mi a párommal felvettük a Babváró hitelt es arra lennék kivancsi hogy ha kamatmentessé válik a hitel onnatól milyen buktatók vannak meg egy ilyen kölcsönben ? Fix törlesztöreszletnek csak jót tesz az inflació nem ? De nyugodtan javitsatok ki . Előre is köszi a meglátasokat ! Nyugi van azért egy fél bitcoin megtakaritás is 😀

Szerintem nem nagyon lehet egy kamatmentes hitelnek bármilyen komolyabb buktatója. Bár majd a többiek kijavítanak ha tévedek. A probléma nem azzal szokott lenni, hogy az ember felveszi a kamatmentes hitelt, hanem azzal, hogy ez általában a töredékést sem adja ki annak a pénznek, amire valóban szükség is van, tehát az fiatal párok rohannak is felvenni a normál banki hitelt a maradékra. Ez utóbbi kapcsán lehetnek komolyabb meglepetések, de ezeket fentebb már kifejtettük.

Akkor szuper mert mi abból az arból egy nagyon frankó hazat vettünk ahol lakom . Köszönöm a válaszokat !

Szerintem a Babaváróval később azoknál lesz gond, akik nem teljesítik a felvételkor vállalt feltételeket. Magyarul nem érkezik 5 éven belül a gyerek. Egyébként bármilyen kamatmentes hitelnél azt gondolnám csak akkor lehet gond, ha valaki nem tudja törleszteni, mert pl. átmenetileg nincs állása, jövedelme stb. Mert attól, hogy kamatmentes az még hitel, csak a 3. gyermek érkezése után törölhető el teljesen, addig törleszteni kell. De a nagyobb gond, ahogy az előttem szóló is írta a Babaváró max. 10MFt mellé felvett banki hitelekkel lehet, melyek törlesztőrészlete megemelkedhet. Ha egy fiatal párnak semmi önrész nem áll rendlkezésére, – honnan is lenne – akkor a mai, pl. fővárosi ingatlanárak mellett, ez 40-60MFt azonnali eladósodást jelenthet 20 évre.

Rettenet ami jelenleg az építőiparban van. Jelenleg friss házasként 1 gyerkőccel nem merünk belevágni semmibe, inkább kivárunk hátha lesz “korrekció” és akkor jobb lehetőségek lesznek (lesz kőműves, lesz tégla raktáron nem drágul az építőanyag 1 év alatt 20 30%ot stb). Szóval elég hajtépős számomra a dolog, a cikk tetszett és rávilágít azokra a dolgokra amik aggasztanak. Köszi.

Jol teszitek szerintem! Aki most kezd bele epitkezesbe vagy akar lakast vasarolni az vagy nyomtatja a penzt vagy nagyon buta…

Szerintem ez nem ennyire egyszerű. Bár logikus, hogy a fák nem érnek az égig, de azt se feledjük, hogy az ingatlan olyan mint pl az arany vagy az ezüst, egyfajta menekülő eszközosztály. Bár logikus, hogy egy pénzügyi krízis vagy akár csak egy recesszió esetén valamelyest csökkennie kellene a keresletnek és talán a mesteremberek is elérhetőbbé válnak, de összességében egy új építésű ingatlan beker érték fajlagosan sokat nem csökken recesszió alatt sem, max csak megtorpan a bődületes áremelkedés. Ebből a szempontból nézve, ha valaki kell az a lakás vagy ház, akkor vagy most lép még, vagy ha nem, akkor nem biztos, hogy a projektbe bele fog tudni kezdeni a “nehezebb évek alatt sem”. A cikkem legkevésbé sem arról szólt, hogy most aztán senki ne vegyen ingatlan, pont ellenkezőleg, tessél élni a lehetőséggel, de mindenki úgy vágjon bele, hogy tudja: néhány jó évünk van még optimista becslések szerint is… utána ha jön a crash, akkor legyen mindenkinek bekészítve tartva a családi ezüst, mert ha nyitott hitelben marad, akkor annak komoly következményei lehetnek.

Egyetertenek veled amennyiben nem lenne kb. 30-50%-al tularazva a Magyar ingatlan piac. En 2014-ben koltoztem el Magyarorszagrol es akkor 55eFt-ert bereltem egy 2 szobas panelt aminek az erteke akkor kb. 7-8mFt korul volt, na ugyenez a lakas ma 150eFt-tol kezdodik es amennyiben meg akarnam vasarolni kb. 26mFt-ot kellene leraknom. (Egy ku*va panel 26mFt???? Szerintem csak aki hibbant az fizet ki ennyi penzt erte…) Ez nagyon nem normalis, es szerintem nagyon rossz vege lesz, csak szerintem most komolyabb lesz mint a 2008-as krizis! En ugy gondolom hogy siman benne lesz egy 50% koruli csokkenes, a mestersegesen megnovelt arak mivel mar szinte mindenki aki tudott, eladosodott 20-25 evre es hirtelen nagyon sok lakas fog a piacra zudulni, kereslet viszont nem lesz.

Szerintem mindkettőtöknek igaza van. A 2014-es árak még nyomottak, ha úgy tetszik irreálisan alacsonyak voltak mivel a 2008-tól induló válság miatt sokan elhalasztották az ingatlanvásárlást. Ellepte a piacot a sok bedőlt hiteles ingatlan is. A gyenge kereslet tükröződött az árakon. Azóta viszont a csok és babaváró, az elhalasztott vásárlások, emelkedő jövedelmek, olcsóbb hitelezés és az alacsony jegybanki alapkamat miatti befektetésre váró pénzek az ingatlanpiac felé vándoroltak. A csok a babaváró kedvezményes áfa az új lakásoknál, munkaerőhiány az építőiparban, forintgyengülés miatti építőanyag áramelkedés mind mind a drágulás irányába hatottak. Viszant a mai árak szerintem is túlárazottak. Ma reggel halottam, hogy a dunahouse első féléves eredmény kb. 50%-al csökkent a korábbi év bázisához képest. Ebből arra következtetek, hogy a kereslet és így az emelkedés dinamikája csökken. Elképzelhető, hogy tetőzik a piac. A bankok megint csökkentettek a kamatokon, hogy még több hitelt tudjanak kihelyezni. Gondolnám, hogy mivel a válság után az építőipar növekedett a legdinamikusabb egy esetleges újabb válságot ez a szektor fog a leginkább megszenvedni.

kollégám érdekes megoldási képletet választott: tavaly vett házat, 10 éves hitelre, 5 éves kamatperiódus. felvette a babavárót, belenyomta MÁP+-ba, és öt év múlva, ha felveszi, akkor azzal előtörleszt, ha kell.