... de semmiképpen sem együtt fogyasztva! Tegnap került elő ez a téma a telegram csatornánkon, amiből később egy hatalmas méhész világtalálkozó is kerekedett. Az eredeti felvetés az volt, hogy a mai hozamsivár gazdasági kilátások között vajon milyen módon lehet tompítani az infláció hatását.

Ha felnézek youtubera, akkor minden negyedik videó azzal foglalkozik, hogy mibe fektessen az ember 100.000 Ft-ot vagy éppen 300-500 dollárt. Feltételezem ez lehet az a lélektani határ, amit az MLM-ekből, unit linked és egyéb befektetési jegy zabáló termékekből kiábrándult átlag polgár megpróbál a mai körülmények között is befektetésként megforgatni.

Befektetni sokféleképpen lehet, azonban ha valaki kerülni akarja a kockázatos ügyleteket (pl. részvény, vállalati kötvény vagy éppen arany, kripto), akkor a mai körülmények között a bankok által nyújtott ajánlatok és az állampapírok lehetősége még a legoptimistább jóslatok szerint is bőségesen alulperformálják az inflációt… Márhogy ugye a közölt és torz statisztikai elveken számolt inflációt is…

Ezen téma kapcsán merült fel az, hogy az infláció ellen az egyik legjobb “befektetés” ha nem fektetünk be, hanem felhalmozunk tartós használati cikkeket. Hogy is jön ki ez?

A pénzromlás, illetve a gazdasági válságmenedzsment határa kinyomtatott friss pénz ugyan nem egyenesen arányosan, de inflációt indukál. Ezt tovább erősíti a gazdasági válság recessziós hatása, illetve a COVID-19 okán kialakult termelési hiány, illetve rohamszerű felvásárlás okozta árkorrekció is.

Az infláció a pénz vásárlóértékének romlását jelző irányszám, ami ugyan erősen kozmetikázott számtalan módszerrel, de még így is jól mutatja, hogy bizony évről évre kevesebbet ér a kuporgatott pénzünk.

A tartós használati és fogyasztási cikkek felhalmozása inflációvédelem szempontjából egyáltalán nem újdonság. A 90-es évek előtt a Forint átlagos inflációja évi 30-40% körül volt, mely csak a 2000-es évekre mérséklődött a 10%-os sáv alá. Szüleink, nagyszüleink még pontosan tudják, hogy mit is jelentett akkoriban a karácsonyi bevásárlás… nem.. nem legót és Barbiet vettek, hanem lisztet, gyógyszert, takarmányt és persze a vidék univerzális fizetőeszközét: a pálinkát. Mindezt tették azért, mert ugye mindenki tudta: januárban jön az áremelés.

A helyzet az, hogy érdemes valami hasonlóra készülni…

Whiskey és Méz éves hozama: 6-10%!

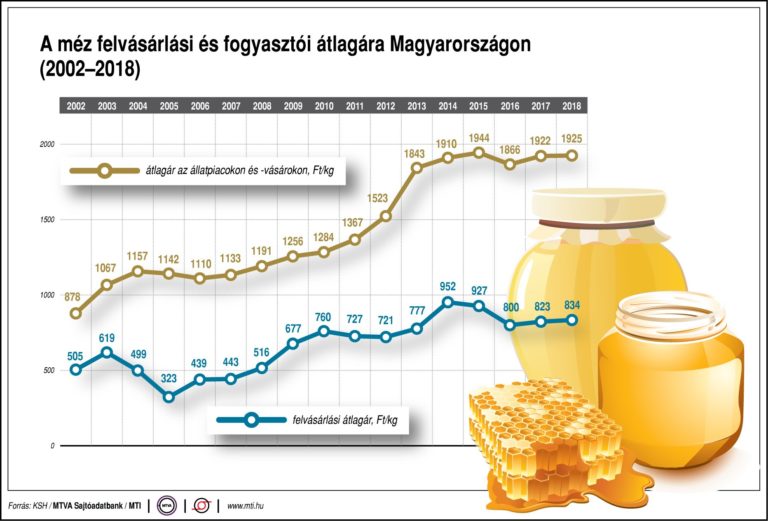

Persze kell némi absztrakció, hogy hozamtermelő befektetésként nézzünk pont a mézre… de a fenti ábrából ez kétségtelenül kiolvasható. Egy kilogramm méz átlagára 2002-ben 900 forint körül alakult, ami mára már meghaladja az 3000 forintot is. (Az ábra csak 2018-ig mutatja…)

Ez barátok között is 300%-os áremelkedés, amihez érdemes hozzávenni, hogy a megfelelő körülmények között (hűvös, naptól védett helyen és üvegben tárolva) a világ végéig eláll, már persze ha minőségi termelői mézről beszélünk.

Nem meglepő módon ugyanez igaz a Whiskey és egyéb égetett szeszekre is. Az áruk hasonlóképpen alakult az elmúlt 20 évben és szintén igen sokáig megtartják az aromájukat, fogyaszthatók.

Oké, de hogyan lesz ebből befektetés?

A jó befektetés lényege, hogy ma lemondasz bizonyos mennyiségű pénz szabad felhasználásáról, amit X idő múlva kamatostól visszakapsz. Ugyanez igaz a spájzolásra is. A ma megvett mézet vagy éppen whisky-t nem kell megvenni utána minden évben, így a jövőbeli kiadásaid nem csak annak jelenlegi árával csökken, de a jövőbeli vásárlóérték romlással is.

Persze ezen két termék mellett számtalan egyéb olyan dolgot is fel lehetne hozni, aminek a raktározása hasonlóképpen pozitív eredményt hozhat. Alapelv: azon árucikkekben érdemes gondolkodni, ami biztosan tartós fogyasztási vagy használati cikk, kis helyen elfér, illetve annak darabára jelentős a saját pénztárcánkhoz képest. Nyilván nem érdemes előre megvenni tíz évre a WC papírt (pláne hogy idén egyszer már megtettünk...). De számos olyan egyéb fogyasztási cikk, kozmetikai vagy tisztasági termék, tisztítószer létezik, amik ide sorolhatók.

Szintén ebbe a kategóriába tartozhatnak az olyan szezonális árucikkek, amikre egy-egy időszakban költünk sokat és minden évben meg kell ismételnünk. Például most is éppen egy ilyen időszak van: az iskolakezdés, ami minden szülőnek az egyik kedvenc nyárvégi hobbija.

A téma kapcsán további gondolatokat olvashatsz az INLOCK_HUN telegram csatornánk… ahol a jelek szerint nem csak INLOCKról beszélgetünk!

Teljesen egyetértek vagy modernebbul: nagyon adom a témát 😀

Szia! Nagyon erdekes a cikk, amit irtal a mezrol es a whiskey-rol. Pont most vagyok ott, hogy vegig toltam a kiszamolo akademiat, megvan a fel evi tartalekom es innentol a havi ~1M-t valamibe szeretnem rakni. Meg a tartalek felet is, konnyen hozzaferheto valamibe. Es ugye az akedmia is a bankbeteteket javasolja 10M alatt, de hat megneztem es ez 2017ben igaz volt, de most neztem az aktualis kamatokat… borzalmas. Es ez igaz a kotvenyekre is. Es akkor jossz te itt a mezeddel :)))) hat sok szerencset magamnak mint kezdo takarekoskodo.

Van valami tanacsod esetleg, hogy igy kis tetelben, de mondjuk viszonylag gyorsan gyarapodva mine erdemes most rakni a penzt, hogy legalabb az inflacio meglegyen?

A készpénz szépen felzabálja magát évről évre (infláció).

A bankbetétek, kötvények és deviza állampapírok 0-2%-os éves hozama szintúgy alulperformálja az inflációt, ráadásul ezek járulékos költségei (pl banki, bróker költségek) negatívba is lökik a hozamot.

Van itt nekünk ez a MÁP+ ugye, ami elvileg tudná hozni az inflációt, de ez öt éves elköteleződés, amiből ha hamarabb szállsz ki, akkor esélyes, hogy a teljes inflációval szembeni nyereségedet elbukod, ráadásul az inflációs célja 2 évvel ezelőtt lett meghatározva, illetve egy évvel van elshiftelve a KSH közléshez, ami miatt simán lehet, hogy a hozamával együtt is infláció alatt fog teljesíteni.

Ha mindenképpen arra törekszel, hogy a befektetett tőkéd biztosan megmaradjon, akkor én csak az tudom jó szívvel javasolni, hogy a fennmaradó részt rakd át valamilyen tokenizált stablecoinba (pl USDC), amit pedig vagy DeFi platformokon kamatoztass, vagy hozd be az INLOCKba. Előbbi ugyan kevesebbet termel évente (2-5% közötti hullámzik), viszont a poolban kezelt pénzed feletti rendelkezési jogot (elvileg) nem veszíted el. Utóbbi viszont stabilan hoz évi 8-10% közötti kamatot (sőt várhatóan még többet, ahogy most fejlődik a piac), cserébe viszont ez custody; ellenben viszont biztosított.

Az INLOCKot nyilván azért ajánlom, mert közvetlenül érintett vagyok benne, de persze ennek is van sok alternatívája.

KOCKÁZATOK:

– A stablecoin alapú lending (kölcsönadás) során a pénzed ugyanúgy dollárhoz van kötve. Tehát annak vásárlóértéke ugyanúgy folyamatosan inflálódik. Ezen tokeneket ráadásul jellemzően USA-ban vagy USA környékén működő cégek bocsátják ki, melyek mind reguláció, mind pedig ügymenet szempontjából erősen kötöttek az egyesült államokhoz, illetve az US dollár-hoz.

– Ahhoz, hogy forintot átrakj USDC-be vagy bármilyen más stablecoinba, esetleg stablearanyba (pl. PAXG), ahhoz ezt át kell váltani. Az átváltási ráta jellemzően 1-3% körül van, így azzal fixen számolhatsz, hogy ha ezt az utat választod, akkor az első éves teljes nyereségedet felemészti a váltási költség. Persze lehet ennél sokkal olcsóbban is váltani (akár nulláért is), de ehhez aktívan figyelni kell a közösséget. Érdemes pl a hazai nagyobb crypto közösségekben ott lenni (pl. nálunk. http://t.me/inlock_hun), ahol be lehet dobni, hogy nincs-e valakinek eladó USDC-je vagy nem akarna-e éppen venni. Egy ilyen p2p ügyletnél mindketten meg tudjátok spórolni a váltási költségeket.

– DeFiknél futod a technológiai kockázatot, illetve a bődületesen magas txfee-ket (egy contact indítása akár 10-20 dollárba is kerülhet ma), míg az INLOCKhoz hasonló platformokon pedig futod a startuppokkal szembeni kockázatokat, esetleg likviditási kockázatokat. Ezt ellensúlyozandó mindenképpen érdemes olyan szolgáltatót választani, akinek van valós, ellenőrizhető biztosítása a szolgáltatásra.

Ha esetleg szeretnél generálisan szabadulni a fiat pénzek inflációs kockázatától, akkor maradnak a commodity jellegű befektetések. Pl.:

– MÉZ ÉS WHISKEY!! Persze ebbe nehéz belerakni havi 1 milliót, de ha utána akarsz nyitni egy méz és whiskey boltot, akkor nem annyira irreális 🙂

– A viccet félretéve, ahogy a cikkben is írtam, érdemes felhalmozni most akár néhány évre is a tartós fogyasztási és használati cikkeket, most ezen rendesen lehet majd nyerni, ha az infláció arra felé tart, amerre sajnos erősen megjósolható.

– Arany. Legyen az akár fizikai arany, akár valamilyen derivatív és itt szóba jöhetnek akár az XAUT, PAXG jellegű valós letéti háttérrel rendelkező tokenizált eszközök is. Utóbbi főleg azért lehet érdekes, mert itt ugyanúgy tudod kamatoztatni az aranyadat pl az INLOCKon.

Fontos viszont, hogy ha commodity felé nyitsz, akkor ott lemondasz a “tőkegaranciáról”, pontosabban a tőkegaranciádat onnan átütemezed az adott commodity árfolyamához mérve.

Amit NE csinálj:

/2014/02/26/nyugdij-nem-biztositas-a-fekete-leves/

Koszonom Csaba! Az inlock is az egyike lesz a “befekteteseimnek”, ezt mar regebben eldontottem. Orulok, hogy nem kell messzire nyulni manapsag, ha cryptoval akar az ember barmit csinalni, mert mar az orszagon belul is ilyen minosegben erheto el 🙂

Akkor most vajon autó/motort is érdemes venni, megtartani? Lesz annyira nagy az infláció? Emlékszem, a 80-as években pár éves használt autót drágábban lehetett eladni mint az újat, bár az is igaz, hogy nehezen lehetett újhoz hozzájutni.