Amikor már az MNB Intézet blogja (econománia) is “egyértelműen megkerülhetetlen jelenségként” aposztrofálja a pénzügyi élet fenegyerekének számító kriptovalutákat, akkor kétség sem férhet ahhoz, hogy egyre többek pozitív megítélésében nyerhet teret a stablecoin alternatív pénzügyi eszközként kezelése.

A témával újonnan ismerkedők általában még csak éppen, hogy felocsúdnak a Bitcoin és riválisainak őrült volatilitásából… amikor eléjük kerülnek az olyan szolgáltatások, amelyeken keresztül dollárhoz vagy akár aranyhoz kötött stabilérmékre lehet éves szinten akár 10%-ot is meghaladó hozamot realizálni, mindezt túlbiztosított fedezettel védett kölcsönadásból, ahol nem jelentkezik semmiféle árfolyamkockázat, így az ügyfél nyugodtan alhat a befektetésének értékállósága kapcsán.

Sokszor kapunk olyan kérdéseket, hogy mégis ki vesz kölcsön bármilyen stabilérmét éves 8-10%-os kamatra, ha egyszer a bankoktól dollár, euró vagy éppen forint kölcsönt is lehet szerezni akár nulla vagy nullához közeli éves kamatra?

Jelen cikk célja, hogy feloldja ezt az anomáliát.

Mi a stabilérme (stablecoin)?

Gyorstalpaló azoknak, akik még csak ismerkednek a kriptopénzekkel. A stabilérmék olyan kriptovaluták, amik jellemzően dollár, euró vagy akár svájci frank (…stb) hagyományos fizetőeszközök digitális verziói, melyek esetén valamilyen egyetemes elven van garantálva, hogy az adott kriptopénz árfolyama minden körülmény között 1/1-ben megfeleljen a mögöttes terméknek. Ezt a garanciát a legtöbb esetben az szavatolja, hogy a kibocsátó fenntart egy olyan bankletétet, ahol minden kibocsátott stabilérme mögött le van rakva azonos mennyiségű dollár, euró vagy egyéb fedezet. Ilyen például a Circle által kibocsátott USDC vagy a PAXOS által kibocsátott PAX, BUSD vagy HUSD. Ezek esetében a regulációs keretek, illetve a rendszeres könyvvizsgálati jegyzőkönyvek szavatolják a fedezet meglétét.

Igazi kriptopénz, de a hagyományos pénzhez, a fiat-hoz hasonlít. Blockchain alapon működik, mégis stabil az árfolyama. Öszvérmegoldás – vagy mégsem? Mire szolgál igazából a stablecoin?

Az alábbi cikk célja, hogy azoknak is bemutassam a stablecoinokat és működésüket, akik esetleg csak most ismerkednek a kriptovalutákkal és rácsodálkoznak a fiatdeviza-fedezetű, vagy fiatdevizához rögzített árfolyamú stablecoin kriptopénzekre.

Az ismertebb kriptovaluták, bitcoin ethereum, igen volatilisek, azaz árfolyamuk drámai mértékben képes változni. Ezzel szemben a stabilitást a stablecoinok hozzák el a kriptopénzek világába. Nemcsak a nagyvilágban tudnak kiterjedt felhasználó bázist maguk mögött, de már itthon is igen kedveltek, mint arról már korábban írtunk megvásárlásuk sokkal egyszerűbb, mint azt báriki elsőre gondolná, hiszen menekülődeviza lehet azok számára, akik a forintnál szilárdabb lehetőséget keresnek.

Az ezerarcú stablecoin-világ

Persze a stablecoinok sem egyformák. A legnagyobb csoportjukat a fiat-alapú stablecoinok jelentik, mint például a dollárhoz kötött USDC. Ezek a coinok 1:1 arányban viszonyulnak valamelyik hagyományos valutához. A kibocsátó ilyenkor egy adott mennyiségű valutát feleltet meg ugyanannyi egységű tokennek, amivel ugyanúgy lehet kereskedni, mint a hagyományos nemzetállamok által kibocsátott valutapárjukkal. A kibocsátó a legtöbb esetben egy ismert entitás, aki egy ismert pénzügyi szolgáltatónál vezetett számlán tárolja a kibocsátott stablecoinok ellenértékét adó fiat pénzeket, vagy akár egyéb árucikkeket. Utóbbira jó példa az egyre inkább népszerűvé váló arany alapú stablecoinok, melyeknek piaci értéke az arany árfolyamát követi és általában 1:1-es fizikai vagy derivatív aranyfedezet áll mögöttük. Mivel a kibocsátó tárolja a teljes fedezetet, így az adott stablecoinok esetén különösen fontos, hogy a felhasználók el is higgyék annak meglétét, hiszen ezeknél a szolgáltatóknál a “tokenziált” fiat pénzek visszaválthatóak is kell, hogy legyenek, márpedig ehhez nélkülözhetetlenül fontos, hogy a fedezet valóban rendelkezésre álljon. Több nagy kapitalizációjú stablecoin esetén is erősen megkérdőjelezhető ez a fajta prudens működés. A Tether (USDT) stablecoint működtető vállalat például 2018 óta nem tudott bemutatni olyan hitelesnek tekinthető független pénzügyi audit jelentést, amely szerint valóban rendelkezne a teljes fedezettel.

Ettől kissé eltérően működik a kriptopénz-alapú stablecoin. Első hallásra meghökkentően hangzik: mi értelme egy kripto mögé egy másikat tenni? Ebben az esetben az alapkripto tulajdonképpen okosszerződéssel védett fedezetül szolgál a kereskedésre használt stablecoinhoz. Etéren talán a legnépszerűbb a MakerDAO által gondozott DAI nevű stablecoin, ami immáron a második nagy kibocsátásán van túl. Az eredeti DAI (amit már már csak SAI-ként, azaz Single Collateral DAI-nak nevezünk) már kizárólagosan csak Ethereum fedezettel működhetett, a ma ismert DAI (Multi Collateral DAI) fedezetét, azonban már számos egyéb az Ethereum blockchainen kibocsátott tokenek is biztosítják. A kriptopénz fedezetű stabilpénzek mögött általában csak egy közösség áll, melynek tagjai felelnek azért, hogy a fedezetként zárolt kriptopénzek értéke mindig meghaladja a kibocsátott stablecoin piaci értékét.

Egyre érettebb és innovatívabb pénzügyi szolgáltatások érhetők el, köszönhetően ezen szolgáltatások decentralizációjának, tokenizációjának és blockchainen keresztüli törvényszerű nyitásának a virtuális valuták felé.

Az innovációra talán a legújabb és “legjobb” példa, a flashloan intézménye, amivel gyakorlatilag létrehozták a fedezet nélküli rövidtávú hitelt az okosszerződéseknek köszönhetően: igaz a kölcsönt ugyanabban a tranzakcióban törleszteni is kell, amiben az felvételre került… ami így leírva nem tűnhet hatalmas innovációnak, de a valóságban ezzel a funkcióval kezdetét vette egy halom olyan – jellemzően arbitrázs jellegű – technológia fejlesztés, ami minden bizonnyal komoly alapját fogja jelenti a jövő kriptogazdaságának.

Akit ennél jobban is érdekel a flash loan és, hogy miként használták ki ezt többek között néhány decentralizált exchange kifosztására, azoknak ajánlom figyelmébe az alábbi a témával foglalkozó cikkemet: Flash loan kisokos

Viszont ezen cikkem megírását ezúttal a saját házam táján történt innovációk ösztönözték. Négy héttel ezelőtt, február 5-én jelent meg igen hosszú fejlesztés után az INLOCK legutóbbi verziója, amiben két merőben új funkció is landolt. Ezek: INLOCK Managed Lending és az INLOCK Stake.

INLOCK Managed Lending

A platformon elhelyezett USDC minden egyéb tevékenység nélkül folyamatosan kamatozik. Nem is akárhogy: a kamat hetente íródik jóvá, ami egyből kamatos kamatként érvényesül, tehát a következő héten már az addig megtermelt kamatok is tovább kamatoznak.

Az INLOCK Managed Lending másik nagy újdonsága, hogy nincs semmilyen kötöttség a használata esetén. Az ügyfél bármikor megszűntetheti, kiutalhatja az USDC coinjait, természetesen az összes addig felhalomozott kamattal, mindenféle egyéb díjak és költségek felszámolása nélkül. A szolgáltatás éves hozama jelenleg 8,5%-on áll, de ez az érték folyamatosan változhat kismértékben a kereslet/kínálat függvényében. Az elmúlt egy hónapban folyamatosan növekedni tudott a kínálat kamat!

Beszerzés a szűk keresztmetszet?

Közismert tény, hogy az ilyen jellegű megoldások esetén az USDC coinok beszerzése lehet a szűk keresztmetszet, hiszen bár jól hangzik az évi 8,5%-os kamat, de annak megvásárlása és későbbi visszaváltása akár 4-5% költséggel is járhat egyes brókereknél.

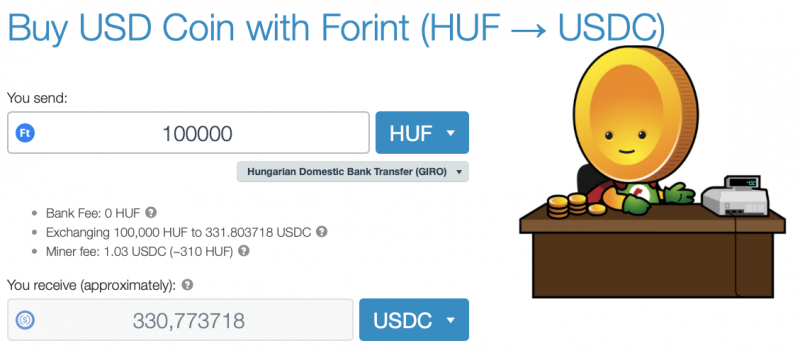

#Update: A cikk megírását követően a hazai MrCoin kripto váltó közölte velem, hogy: “fogd meg a söröm”…

Ezzel gyakorlatilag HUF banki utalás esetén a MrCoin átlagosan alig 1,5% díj ellenében segít USDC stablecoinhoz jutni mindazokat, akik alternatív eszközöket keresnek a hagyományos befektetési termékek mellett… vagyis inkább helyett!

Ma egy izgalmas téma került elő az INLOCK hazai telegram csatornáján, felmerült a kérdés, hogy vajon milyen úton módon lehet legolcsóbban USDC-t szerezni forintból. (USDC: dollár árfolyamához kötött stablecoin) aminek a magyarországi kereslete is igencsak megemelkedett, lévén, hogy az INLOCK-ban ebben a coinban helyezhető ki kölcsön.

Ha az egyszerűen illetve a gyorsan megoldást keressük, akkor ennek kapcsán verhetetlenek azok a hazai váltók, akik már foglalkoznak stablecoinokkal is (pl. coinmixed.eu vagy a mrcoin.eu). Azonban a kérdés ezúttal arra vonatkozott, hogy miként lehet a LEGOLCSÓBBAN hozzájutni, legyen bármennyire is körülményes annak módja.

Nos egész nap záporoztak az alternatívák a Binance Jerseytől kezdve a bitstamp kártyás vásárláson keresztül megannyi megoldást körbe járva, de valahogy minden esetben oda jutottunk, hogy a a forintból történő kiindulás esetén a Revolut lehet a jó megoldás.

Hogy pontosítsam: Revolut forint top-up hazai banknál vezetett forintos bankkártyáról. Ezzel ugye gyakorlatilag teljesen kikerülhető a hazai bankrendszer áldásos és jótét devizaváltási árfolyam nyerészkedése a forint számláról euro számlára történő utalás kapcsán, hiszen a Revolutra feltöltött forintos középárfolyamon lehet váltani egyből eurora.

Itt jön be az érdekesség: A Revolut – annak ellenére, hogy egyébként nyújt zárt crypto váltást a saját platformján belül – kifejezetten nincs oda azért, ha valaki csak crypto exchangek felé történő átjárónak akarja használni.

Azonban bizonyos exchangek esetén (pl. Coinbase Pro) kifejezetten megengedő a Revolut. Konkrétan két olyan exchange van, amit rendszeresen használnak a hazai INLOCK ügyfelek a revoluton keresztül: Coinbase Pro és a crypto.com. Előbbi esetén a váltás igen körülményes, ugyanis a beutalt EUR-ból előbb BTC-t kell venni, majd onnan USDC-t, amit viszont egyből ki is lehet utalni ingyen. A két váltás díja a Coinbase Pro-n összesen kb (2x) 0,5%-a a beutalt EUR mennyiségnek.

Utóbbin (crypto.com) direktben lehet venni USDC-t (0,2% comission fee), viszont ott minden kiutalásnál levonnak 1 USDC-t.

Némi egyéb észrevétel, ha valaki esetleg használni is akarja ezt:

Érdemes csak akkor gondolkodni ilyen megoldásban, ha egyébként másra is használod a Revolutot.

A fentebbiek szándékosan CSAK az USDC vásárlásról szóltak. Ha eladni kivánsz bármilyen kriptot és annak a fiat ellenértékét visszautalni Revolut számládra… nos, ott lehetnek gondjaid. Egyrészt AML-re hivatkozva a Revolut akár hetekre is lockolhatja az beutalásod, mely során konkrétan mindent el fognak kérni, amit csak el lehet kérni és ha mindent megadsz akkor is komoly esélyed van, hogy a végén a Revolut zárolja a számlád és visszaküldi a depositot a küldő félnek.

Az előző pont esélyét nagyban tudja növelni az, ha több milliós (forint) nagyságrendben próbálsz ilyen módon szerezni bármilyen crypto-t vagy éppen eladni azt ugyaezen az úton.

A cikkben szereplő Coinbase Pro és a crypto.com nem véletlenszerűen kiválasztott két exchange, amit éppen ajánlok. Számos exchange (pl. Bitpanda) a fiat kiutalásnál már eleve figyelmezteti az ügyfelet, hogy Revolutra történő kiutalásnál a Revolut vissza fogja utasítani a műveletet.

Peer-to-peer crypto-fiat váltásoknál (pl. localbitcoin, hodlhodl és hasonló platformok) különösen veszélyes Revolut-ot használni a fentebb már leírt okból. Ugyanis, ha a Revolut úgy dönt, hogy nem szereti a beutalást és inkább visszadobja azt a küldő félnek, akkor bizony az ügyletben érintett másik fél kifejezetten jól fog járni, hiszen övé marad a fiat és a crypto is.

Összegezve: létezik arra mód, hogy nagyon alacsony költséggel ‘menekülj’ USDC-be forintból, de ez egy erősen limitált megoldás, amit illik ésszel használni.

Diszklémer: A fentebbi módszereket jómagam nem használtam, személy szerint igencsak szkeptikus vagyok a Revolut kapcsán, főleg ha crypto ügyletekről beszélünk, mindettől függetlenül mivel többen is használják ezeket az útvonalakat rendszeresen, ezért megosztom itt a blogon is, hátha mást is foglakloztat ez a lehetőség. Mindezeken felül, nincs garancia arra, hogy ez a módszer hosszabbtávon is nyitva marad.

A blogról

$CRYPTOIS THE NEW BLACK

"Chancellor on brink of second bailout for banks." from the block of Genesis.

Kapcsolat: [email protected] Privacy Policy...

Privacy & Cookies: This site uses cookies. By continuing to use this website, you agree to their use.

To find out more, including how to control cookies, see here:

Cookie Policy