Korábban már elmélkedtem arról, hogy miként hasznosíthatók az INLOCK szolgáltatásai oldalazó, illetve korrigáló piacon. Nézzünk most néhány konkrét lehetőséget a manapság dübörgő bika piaci helyzetre.

Az egyes felhasználási módokat azok kockázati szintje alapján sorolom fel. Kezdve a kis kockázatú, de jelentős hozamú megoldásoktól egészen a kifejezetten kockázatos, viszont kimagasló hozammal kecsegtető megoldásokig.

Csak óvatosan!

Az első felhasználási mód főleg azoknak szól, akik nagy kockázatokat látnak a kriptopénzek volatilitásában és abból inkább nem kérnek, de mégis szeretnének olyan megtakarítást, ami képes az infláció felett teljesíteni.

Nekik találták ki a stabil érméket (stablecoin), azok közül is leginkább a fizikai letéttel, valódi felügyelettel és rendszeres könyvvizsgálattal ellenőrzött kibocsátók érméit. Ilyen a Circle által kibocsátott USDC és a PAXOS féle PAX. Emellett persze sok más megoldás is érhető a piacon, de ha valaki tényleg az abszolút biztosra akar menni, akkor ezekben kell gondolkodnia. A két stabil érme közül az INLOCK jelenleg az USDC-t támogatja, amire egyébként éves szinten 8% és 11,1% közötti kamatra lehet szert tenni függően bizonyos opcióktól.

Kockázatok: alacsony, mely kizárólag az érintett platformon technológiai kockázataira korlátozódik. Realizálható hozam: 8-11% között éves szinten

Gondolkozzunk portfolióban!

Aki nem elégszik meg a nagyon alacsony kockázat mellett realizálható 8% feletti kamattal, az előveheti az unalomig ismételt “diverzifikáljunk” elvet!

Az INLOCK négy olyan eszközkategóriát támogat jelenleg, amik alkalmasak lehetnek egy diverzifikált portfolió összerakására, hiszen teljesen különböző jellegű piaci hatás áll mögöttük. Ezek:

- USD Stabil érmék: USDC, USDT és DAI. Mindhárom esetben az adott eszköz mögött dollár alapú értékrögzítés áll, de ennek elérésére teljesen más metódust használnak. Kezdő és kockázatkerülő ügyfeleknek mindenképpen csak az USDC-t javasoljuk!

- Arany alapú stabil érme: PAXG. A korábban már említett PAXOS kibocsátó által jegyzett tokenizált arany termék, mely mögött valós és rendszeresen auditált aranyfedezet áll.

- Nagy kapitalizációjú kriptopénzek: BTC, ETH, LTC. Ezek jellemzően hasonlóképpen mozognak, ezért kerülhetnek azonos kategóriába.

- Rendkívül volatilis kisebb kriptopénzek: BAT, BNB, LINK, OMG, UNI, MKR, stb. Ezekben az érmékben jelentős növekedési potenciál van, azonban ezzel együtt nagyságrendekkel nagyobb kockázatokat is hordoznak, mint akár csak a nagy kapitalizációval rendelkező kriptopénzek.

Aki nem csak az infláció elkerülésében gondolkodik, annak érdekes lehet egy olyan portfoliót összerakni, ami ugyan nagyobb mennyiségben USD és akár arany alapú stabil érmékből épül fel, de emellett már megjelenhetnek benne kisebb arányban kriptopénzek; is függően a kockázatvállalási hajlandóságtól. Össze lehet rakni könnyedén olyan portfoliókat, ahol az ügyfél nem tud veszteséget realizálni a kezdeti dollár értékhez képest (viszont nyereséget sem), ellenben, ha kedvezően alakulnak az árfolyamok, akkor akár meg is tudja duplázni/triplázni az éves hozamát a kizárólag USDC alapú kamatoztatáshoz képest.

Kockázatok: portfolió függő, de alacsonyan tartható Realizálható hozam: pesszimista kimenetel esetén akár 0%, de kedvező piaci helyzetben akár 20-30% is elérhető már alacsony kockázatú portfolió esetén is.

Maradj pozícióban!

Ezt az opciót jellemzően bányászok választják, de többször is találkoztunk már olyan esettel, amikor egyik-másik ügyfél tudatosan használta ki ezt a lehetőséget. Itt azonban már nem a kamatozó tárca termék kerül alkalmazásra, hanem a kölcsön szolgáltatás. Az ügyfél (pl. bányász) az INLOCKban tárolt kriptoeszközeit (jellemzően BTC, ETH, LTC) fedezetként használva vesz fel USDC kölcsönt. Így pozícióban tud maradni, hiszen nem kell eladnia ahhoz, hogy ki tudja fizetni számláit. Mivel árfolyam emelkedésre spekulál, így várhatóan a jövőben lényegesen kevesebbet kell eladnia ugyanabból a mennyiségű BTC-ből vagy ETH-ból, így le tudja fölözni az árfolyamnyereséget és a számlái is ki lesznek fizetve.

Ezzen módszernek egy másik alternatívája az, amikor az ügyfél tudatosan csak azért vásárol Bitcoint, hogy arra kölcsönt vegyen fel az INLOCKnál. Majd a kölcsön lejáratakor egyszerű fedezetből törleszt (ez egy olyan funkció, amikor a rendszer csak annyit ad el a fedezetből amennyi a törlesztéshez szükséges). Ha az ügyfél számításai bejönnek, akkor gyakorlatilag előre el tudja költeni a várható árfolyamnyereséget.

Kockázatok: a túlbiztosítás mértékétől függ, de alapvetően magas, hiszen az ügyfélnek folyamatosan gondoskodnia kell az elégséges fedezetről a kölcsönügylet alatt. Realizálható hozam: Nincs, kizárólag a jövőbeli árfolyamnyereség költhető el előre.

Adóoptimalizálás

Az INLOCK tökéletesen jó eszköze a közterhek optimalizálására is. Különösen, ha valaki régebb óta van kripto pozícióban így annak eladása jelentős árfolyamnyereség adót vonna maga után. Az INLOCK ezen úgy tud segíteni, hogy rövidtávra meg tudja oldani a refinanszírozási gondokat anélkül, hogy adóalap keletkezne.

Tipikus példa: ügyfél rendelkezik Bitcoinnal, amit évekkel ezelőtt vásárolt és az eladása jelentős nyereségadó megfizetést vonna maga után (ami Magyarországon ~26%-ot is meghaladja). Ráadásul csak rövidtávra szeretné eladni a bitcointját egy ügylet átfinanszírozására, majd utána vissza tervezi azt vásárolni. Ilyenkor az ügyfél egyrészt elveszíti az addig megszerzett nyereségének 26,535%-át (vagyis egészen pontosan: 87% adóalapra fizet 15% szia-t + 15,5% szocho-t felső határ nélkül), emellett ráadásul még futja a kockázatot a visszavásárlási árfolyamnak is.

Ezzel szemben az INLOCKban jelenleg 360 napra lehet felvenni kölcsönt kriptopénz fedezetre, így az ügyfél mentesül az adófizetéstől és az árfolyamkockázattól is.

Kockázatok: a túlbiztosítás mértékétől függ, de alapvetően magas, hiszen az ügyfélnek folyamatosan gondoskodnia kell az elégséges fedezetről. Realizálható hozam: Ebben az esetben nincs hozam, ellenben a nyereség így is jelentős lehet, hiszen az ügyfél mentesül a nyereségadó megfizetésétől, amiért cserébe csak a kölcsön kamatot kell kifizetnie.

HODL on steroids

A végére hagytam az egyik leggyakoribb felhasználási módot, amivel az INLOCK jelenlegi ügyfelei élnek. Főleg azoknak hasznos, akik már kiábrándultak az #altseason-re várakozás és a daytradingből, de az emelkedéseken szeretnének többet nyerni, mint amennyit növekedni tud a Bitcoin, Ethereum vagy egyéb kriptoeszközeik árfolyama a dollárhoz vagy éppen forinthoz képest.

A módszer végtelenül egyszerű: Ahelyett, hogy a hosszútávra bevásárolt eszközöket a Kamatozó Tárcában tartaná az ügyfél; egyszerűen kölcsönt vesz fel azokra 150-200%-os túlbiztosítással, majd a felvett kölcsönből vagy ugyanolyan, vagy egyéb kriptoeszközt vásárol.

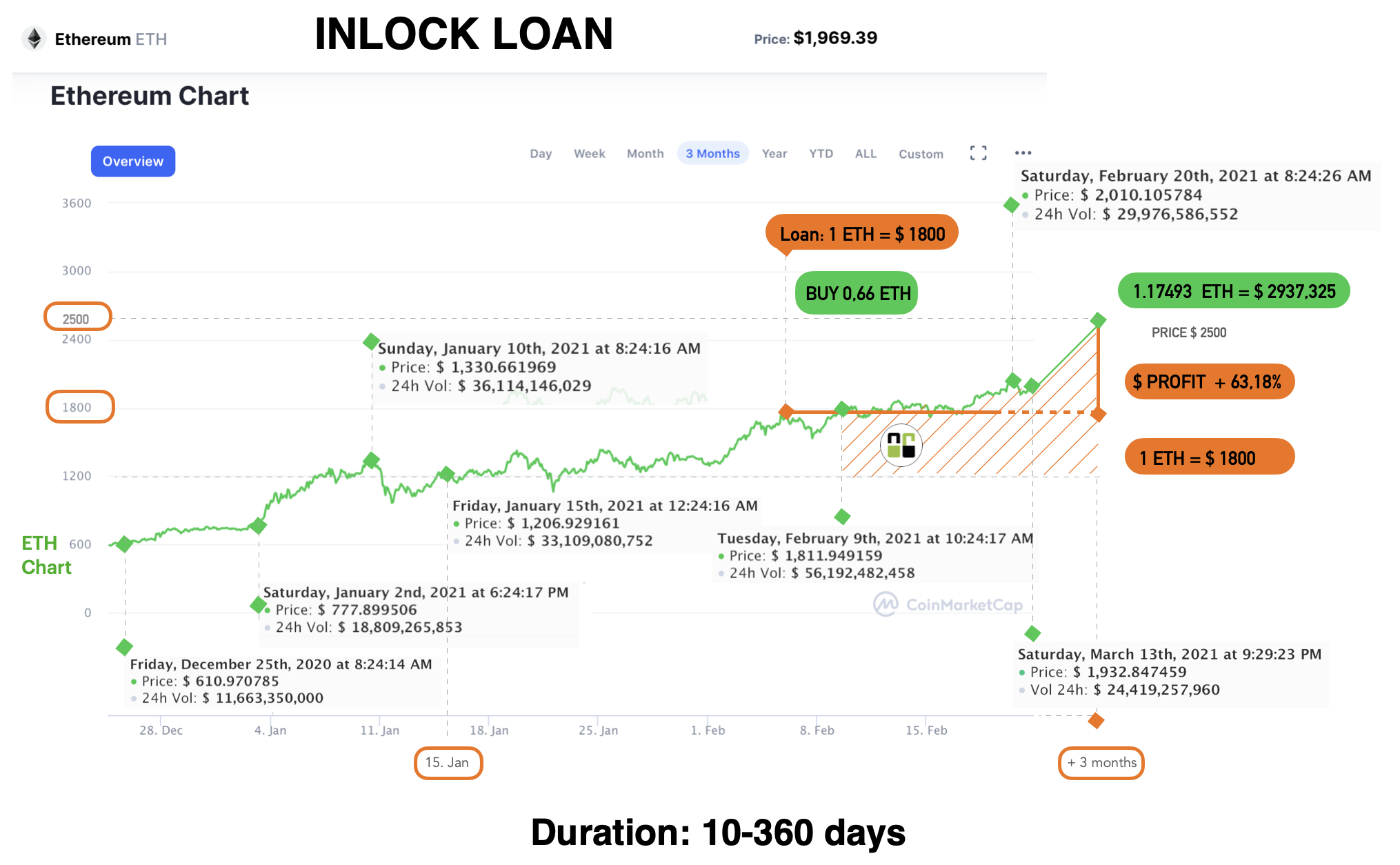

Hogyis néz ki ez a gyakorlatban? Nézzük egy példát: Van az ügyfélnek az egyszerűség kedvéért 1 ETH-ja, ami éppen ma 1800 dollárt ér. Tételezzük fel azt, hogy az ügyfél szerint az ETH alulértékelt és komolyabb kiugrást vár 3-4 hónapon belül bizonyos fundamentumok alapján. Feltételezzük azt, hogy 90 napon belül az ETH tényleges eléri mondjuk a 2500 dolláros árfolyamot. Tehát ha nem csinál semmit az ügyfél (nem használja az INLOCKot), akkor 3 hónap alatt nyer ~38.8%-ot a dollár árfolyamhoz képest.

Ha berakja az INLOCK Kamatozó Tárcába, akkor a nyereségét máris 39.29%-ig urgik. (Kamatozó Tárca ETH éves hozama visszaosztva 3 hónapra)

Ám, ha az ügyfél ennél is többre vágyik, akkor jöhet a “HODL on steroids” stratégia:

- Az ügyfél felvesz kölcsönt az 1 ETH-jára 150%-os túlbiztosítás. Ennek során kap 1200 USDC kölcsönt. Mivel a felvett kölcsönre nincs kiutalási díj, így az ügyfél ebből egyből tud venni 0.66 ETH-t.

- A 0.66 ETH-t beutalja az INLOCK platformra, ami innentől 3 hónapig kamatozni fog (Kamatozó Tárca)

- Eltelik a 3 hónap, az árfolyam ekkor már 2500 dollár, így az ügyfél úgy dönt, hogy zárja a pozícióját. Ekkor az ügyfél rendelkezik fedezetként 1 ETH-val, továbbá 0.66693 ETH-val (a kamatokkal együtt), illetve van egy ~1230 USDC tartozása.

- A kölcsön törlesztéséhez az ügyfélnek 0.492 ETH-t kell eladnia (a 2500 dolláros árfolyam miatt).

- Tehát az ügylet végén az ügyfélnek van 1.17493 ETH-ja, aminek az akkori értéke 2937,325 dollár

A tiszta nyeresége három hónap alatt: 63,18%

Ennél persze az ügyfél jelentősen nagyobb nyereségre is szert tehet, ha magasabb árfolyam növekedéssel, illetve alacsonyabb túlbiztosítással számon. Nem is beszélve arról az opcióról, amikor az ügyfél többszörös tőkeáttételt valósít meg az INLOCKon belül. (A felvett kölcsönből vásárolt ETH-t nem a kamatozó tárcában tárolja, hanem arra is felvesz újabb kölcsönt, amiből újabb ETH-s vásárol)

A vállalt kockázatok viszont jelentősek, hiszen egyrészt ekkora nyereséghez valóban szükséges, hogy a fedezetként használt eszköz árfolyama a kölcsön ideje alatt növekedjen. Mindazonáltal a módszer még így is lényegesen alacsonyabb kockázatokat rejt, mint a daytrading vagy tetszőleges fantasztikus ígéretekkel kecsegtető kereskedő robot, szignál csoportok, stb.

Kockázatok: kifejezetten magas, hiszen ha az árfolyam nem úgy alakul, ahogy az ügyfél várja, akkor akár jelentős veszteséggel is kijöhet azügyfél!

Realizálható hozam: A fentebbi példa alapján látható, hogy megfelelő piaci körülmények között rövidtávon is realizálható akár 60%-ot is meghaladó nyereség. De ami ennél is fontosabb: Ennél a verziónál az ügyfél által birtokolt kriptoeszköz mennyisége is jelentősen növekedni tud.

Platform kockázatok?

Vessünk egy pillantást az INLOCK platform kockázataira, hiszen az összes fentebb bemutatott stratégia esetén ez fennáll, így ezen kockázatok minden esetre igazak: Az INLOCK platform egy un. alternatív pénzügyi termék, ami kizárólag kriptopénz alapú kamatozó tárca (letéti tárcakezelő) és kölcsönzés funkciókat lát el. A platform letétkezelő, tehát a beutalt kriptoeszközök a platform kezelésében vannak, ám azokat ügyfeleink bármikor kiutalhatják és szabadon rendelkezhetnek felette. A platform a kamatokat kölcsönadásból teremti elő, mely kölcsönök mögött túlbiztosított fedezet áll. A platform kizárólag olyan (kriptopénz) fedezetet fogad el, ami gyorsan likvidálható. Az elmúlt két évben több mint 100 millió dollárnyi kölcsönügylet zajlott. Jelenleg a platform ~16 millió dollár ügyfélvagyont kezel, mely érték folyamatosan növekszik az újabb ügyfelek csatlakozásával. A platformot több mint 10 ezer felhasználó használja. Az INLOCK regisztrált letéti-tárca kezelő szolgáltató és megfelel az EU AML 5. számú direktíva által előírt ügyfelazonosítási és AML követelményeknek, mely megfelelésről független auditor által kiállított tanúsítvánnyal is rendelkezik. Mindemellett az INLOCK-nál tartott ügyfélvagyont a világ egyik legbiztonságosabb technológiai letétkezelőjénél (Fireblocks) vezetett számlán tartja és bocsátja az ügyfelei rendelkezésére. A Fireblocks rendelkezik nagy értékű biztosítással, illetve SOC 2 Type II biztonsági tanúsítvánnyal, aminek a minősítését az E&Y végezte.

Engem az érdekelne az inlock kapcsán, hogy egy esetleges hackelés, lopás után a képesek e visszafizetni az ellopot BTC-t ETH-t. Vagy mekkora összegig vannak biztosítva.

Ki fizet 8-11% kamatot egy USDC hitelre a negatív kamatok korában? Ennek töredékén is kaphat szinte bárhol. A dánok kamat nélkül vágják hozzád a hitelt. Nem értem.

Dániában tényleg lehet kamatmentesen USDC-t kölcsönözni? OMG… hol? Hogyan? Viccelek… Nyilván dán koronára gondoltál. A világ legtöbb országában ma tudsz szerezni kamatmentes, vagy közel kamatmentes HITELt. Pl itthon éppen most kap az összes fodrász, rendezvényszerző, talponállós 10 millió HUF hitelt 10 évre kamatmentesen gazdaságmentés címszóval.

Akkor most hogy is van ez a 8-11%-os kamat USDC-re? Ahhoz hogy ezt megértsd meg kell érteni, hogy mi a különbség a hitel és a kölcsön között. Amikor te hitelt kapsz, akkor a bank azt megteremti neked a semmiből. Az nem fog senkinek hiányozni, a bankvezér nem fog tudni emiatt kevesebb kenyeret venni. Hiszen a kibocsátható pénzkészlet végtelen (lévén fiat pénz). A banknak csak arról kell nagyjából meggyőzni, hogy képes lesz visszafizetni és ha igen, akkor simán teremt neked pénzt, majd amikor törlesztesz, akkor elégeti azt és zsebre rakni a kamatot. Ez a hitel.

Nézzük a kölcsönt: Úgy döntesz, hogy neked szimpatikus ez a Bitcoin és venni akarsz belőle még sokat, de ehhez forrásként a meglévő bitcoinodra felvett USDC kölcsönt fogod használni. Ilyenkor mi is történik? Pl az INLOCK esetén te több ezer USDC kölcsönadótól kapod kölcsön a kérdéses összeget. Ők ezért az USDC-ért fizettek vagy megdolgoztak. Lásd pl eladtak korábban Bitcoint és abból tartják a stabilcoint. Ők a kölcsönadás idejére lemondanak arról a jogról, hogy hasznosítsák az USDC-t, hiszen kölcsönadták neked. Tehát jogosan várják el, hogy te ezért nekik reális piaci kamatot fizess, hiszen itt nem a semmiből keletkezett az USDC és nem is fog a végén elégni. Itt olyan üzleti értéket kérsz KÖLCSÖN, amiért korábban valaki megdolgozott és egy időre hajlandó lemondani annak a hasznosításáról. Márpedig ennek jelenleg az ára a kripto piacokon éves 8-11% körüli kamat. A pillanatnyi kamat mindig attól függ, hogy mennyire sokan akarnak éppen kölcsönvenni adott coint, illetve, hogy mennyien hajlandók azt kölcsönadni. Az INLOCK feladata, hogy ezeket a kilengéseket kisimítsa és törekedjen a beígért éves kamat biztosítására.

Ennyire egyszerű…

Az INLOCK nem inkabb zalog-hitel kategoria? 1 BTC-ert kapok N darab USDC-t es ha vissza fizetem a 1.1*N USDC-t akkor vissza kapom az 1 BTC-met. Ha nem fizetem vissza akkor buktam az 1 BTC-t.

Lehet akár így is értelmezni, azzal a különbséggel, hogy – feltételezem – egy záloghitelnél, ha bebukod a zálog kiváltását, akkor azt teljesen elbukod. Itt viszont ha nem törlesztesz adott határidőre, akkor csak annyi kerül eladásra, amennyivel tartozol + kamatok.

Aha. Elismerem a dán példa extrém volt, de azért Európa elég sok országában nyomottak a fiat hitelek kamatai.

Szívesen hoznék magyar példát, de hát elég elcseszett a gazdasága ahhoz, hogy ne üssön akkorát az alternatíva költség érvelésem. Kíváncsiságból körülnéztem, és azt látom, hogy ingatlan fedezetű szabadfelh. hitelt kaphatnék 4-5% körül, teljesen szabad személyi kölcsönt pedig 7-8% körül. Az azért mégsem 8-11%.

Hitelfelvevőként engem különösebben nem izgat, hogy azt a pénzt a hitel nyújtója mennyire fáradságos munkával állította elő, de az már inkább izgatna, hogy 5, 8, vagy 11% kamattal kell törlesztenem. Esetleg 2-3%, ha Európa szerencsésebb országait nézzük. Szóval tényleg csak azt nem értettem, hogy mi vesz rá valakit, hogy inkább USDC-ben adósodjon el 11%-on, ha amúgy mondjuk fele ekkora kamaton kaphatna fiat pénzt is, amiből ugyanúgy vehet BTC-t és ugyanott van, lévén az USDC értéke is egy fiat pénzhez kötött. Nem látok érdemi különbséget a két alternatíva között.

Csak arra tudok gondolni, hogy talán ennyit számít a kényelem, vagy épp a fiat-tól való kvázi-függetlenség érzése, hogy hajlandóak a hitelfelvevők jópár extra százalékot bevállalni.

Biztosan megint a maradiságom az oka, amiért az NFT értelmét sem tudom hova tenni. 😀

Minden esetre jó tudni, hogy a fölös BTC-imet akár 10%-on is kihelyezhetem, mert lesz olyan balek, aki ennyiért is elviszi. Lehet, le kéne arbitrálni… akár kemény magyar szabadfelhasználású hitelből. 😀

Szerintem ezeket tőkeáttételes kereskedésre használják leginkább. Aztán ehhez a többi alternatíva is kb. 10-11% körül van. Például ha megnézünk egy perpetual contractot, azok is úgy vannak megtervezve hogy ha a market price nem vagy nem nagyon tér el az index price-tól (vagy mark price-tól), akkor a btc-usdt long fizet 0.01%-ot 8 óránként.

Csabától kérdezném:

Ha jól értettem az adózás részt, akkor az így felvett usdc kölcsönnek nincs adóvonzata, csak ha kripto-ból lesz törlesztve, de akkor gondolom ha nem usdc hanem mondjuk eth-t veszek kölcsön és váltok át fiatra akkor annak sem lesz? (Habár az inlock-on nem láttam ilyen lehetőséget.)

A másik, hogyha valaki magánszemélyként ad nekem kölcsön kripto-t és azt váltom át fiatra, akkor azzal mi a helyzet?

Az USDC sem fiat pénz és pláne nem forint. A mi értelmezésünk szerint adóalapod ott keletkezik, amikor kilépsz a kriptóból a fiat világba. Teszem azt: felveszel 10k USDC kölcsönt, amit átváltasz forintra. Ebből veszel bármit aminek az értéke megnő, majd eladod azt forintért, ebből veszel USDC-t, amit törlesztesz. Ilyenkor amennyivel több forintot nyertél az ügylet végén az képezi az adóalapodat.

Ha ugyanezt úgy játszod végig, hogy nem léptél ki a kriptó világból (mert pl az USDC-ből Bitcoint veszel például), és a végén rendesen zárod a kölcsönt… akkor nem keletkezett adófizetési kötelezettséged.

Fontos hogy a fentebbi gondolatmenet nem minősül hivatalos adótanácsadásnak… Ezt kezeljétek csak privát véleményként.

“Ha ugyanezt úgy játszod végig, hogy nem léptél ki a kriptó világból (mert pl az USDC-ből Bitcoint veszel például), és a végén rendesen zárod a kölcsönt… akkor nem keletkezett adófizetési kötelezettséged.”

Mely ország(ok) adójogszabályai engedik ezt meg?

Melyik ország(ok) adójogszabályai NEM engedik ezt meg?

Például a magyar. De mivel nem én vagyok a tájékozott a témában, továbbra is érdekelne, hogy melyik engedi meg.

Ha feltétlenül kell egy példa, akkor Portugália egy ilyen ország. Minden kriptopénzhez kapcsolódó aktivitás teljesen adómentes, ha magánszemélyként teszed.

Nekem gyanús, hogy nálunk semmiféle szabályozás adó szempontból nincs a kriptovalutákra. Következés képpen amit nem tiltanak azt szabad.

Vannak országok, ahol nyereségadót kell fizetni a kereskedés után, de amúgy adómentesek, és van ahol konkrétan vagyonnak számít tudtommal.

És van olyan ország is, ahol ugyanolyan valutának tekintik, mint bármi mást, és sem a kereskedésért, sem a bányászat után nem kell adózni.

@Parano1d:

Hogy semmiféle szabályozás nincs, az kicsit túlzó, egy bíróság előtt nem működne ez az érved. Azt nem tudom, most mi a helyzet, én pár éve kerestem fel egy adótanácsadót, csak azt tudom mondani, amit ő nekem. Mivel dedikált jogszabály nincs rá, ezért egyéb jövedelemnek számít, ami a létező legszivatósabb az összes közül. Meglepő…

Szóval van egyszer szja (15%), van eho (19,5%), az eho korlát nélküli, a veszteséges tranzakciók nem állítható szembe a nyereségessel, és minden tranzakció adózik, vagyis egyik kriptóból a másikba váltás is, szépen mindent vissza kell számolni forintra. Ja, és negyedévente kell adóelőleget fizetni, nem csak bevalláskor. Szerintem ez pont az ellenkezője a “mindent szabad” jelenségnek, nettó szivatás az egész. Nem csodálom, hogy nem kapkodnak a rendes szabályozással. Mondjuk én már leszarom.

Köszi variance a portugál tippet, nem tudtam. Az is kellemes ország lehet a nyugdíjas élethez.

Az adótanácsadódnak teljesen igaza van, szinte mindenben. Valóban ez a hazai helyzet, azonban amiben biztos, hogy nem tudott egyértelmű válaszd adni neked: Mi van azokkal a tradekkel, amikkel nem hagytad el a crypto ecosystemet, illetve akár az adott exchanget sem. Ha teszem azt bitcoint eladsz USDC-be, majd 2 hónap múlva visszapattansz bitcoinba és így tovább teszed… Merthogy erre viszont egyértelműen nincs semmilyen kézzel fogható állásfoglalás sem. Lehet itt az adótancsáadó persze paranoid. Mondhatja azt, hogy minden trade elemi szinten rögzíts és adózz le úgy, hogy nem csinálhatsz tax loss harvestinget… csak éppen egy ilyen tanácsnak itthon nincs semmilyen jogalapja.

Márpedig ha ezeket az ügyleteket nem kell külön adózni, akkor végső soron valójában csak a fiat belépő és fiat kilépő ügyletek után keletkező nyereség után kell adóznod.

Valóban remegett közben a hangja. 😀

Szerintem nem nagyon jött át neked (pedig ha jól látom ketten is leírtuk ugyanazt), hogy mi a különbség a hitel és a kölcsön között. Itt nem a terminus technikus a lényeg, tehát nem a két kifejezésen lovagolunk, hanem az, hogy mi is pontosan a forrás eredete, ki nyújtja azt neked és, hogy ez neki miért éri meg. Persze ha te úgy gondolod, hogy szívesen adnál kölcsön USDC-t 2-3%-ért is, akkor mindenképpen szólj.

Kedves Csaba!

Van itt egy kis félreértés.

Én egészen pontosan rád gondoltam amikor azt írtam, hogy fogalmad sincs a hitel és a kölcsön szó jelentéséről.

Azt hiszem rossz helyre sikeredett a kommentem ezért nem vetted magadra.

De ha már egyetértesz az én meghatározásommal, az fél siker.

És a „forrás eredete” is tök mindegy ellentétben azzal, ahogy te írod.

(Ezért írtam, hogy a pénznek nincs szaga!)

Az számít, hogy mit! (USDC, euro, forint, bitcoin, arany) veszel kölcsön!

Mindegyiknek megvan a maga piaci kamata. A gagyi USDC-t 10% os kamattal adják-veszik kölcsön, de jófajta bitcoint, 🙂 vagy aranyat simán kaphatsz 3%-ra természetesen kellő fedezet esetén (eredettől függetlenül :))!

Tehát ne keverjük a szezon meg a fazont, az UDSC nem euro, és nem is usa dollár. (még azoknál is gagyibb) Azaz még kockázatosabb pénzt (értéket) tartani benne és aki kölcsön adja neked, az bizony abban is fogja visszakapni, még akkor is ha addigra éppen már „semmit” sem ér!

Nincs itt semmilyen félreértés és biztosra veszem, hogy nem szorulok rá arra, hogy elmagyarázd nekem a kölcsön és a hitel közötti különbséget. Tisztában voltam azzal, hogy a provokatív üzenetet nekem szántad annak ellenére is, hogy nem megfelelő helyre reply-oltad. Ha nem így lett volna, akkor gondolkodás nélkül törlöm a kommented, hiszen itt a blogon nincs helye semmiféle politikai provokációnak. Mindettől függetlenül természetesen köszönöm a szükségtelen kioktatást.

Bocs, hogy összemostam a kölcsön és hitel fogalmakat, mindkét esetben a szabad felhasználásra gondolok, így a végeredmény szemptjából szerintem nincs különbség köztük. A tévedés jogát fenntartom.

Megdöbbenve olvasom amiket írsz!

Neked fogalmad sincs a hitel és a kölcsön közötti különbségről, pedig neked illene legalább az alapokat tisztán látnod. Ezt a tudományos rizsát gondolom egy hitelfelvétel alkalmával sütötték el, amikor az apró betűs részt akartad átfutni.

Ha elgondolkodnál a kérdésen, garantáltan rájönnél, de te inkább hiszel…

Ahhoz, hogy ezt te is megértsd gondolkodni is elég, meg tudni magyarul egy kissé.

De rávezetlek:

Ezt még egy favágó is tisztán átlátja két feles után a legkisebb falu kocsmájában üres zsebbel, hogy hitele van ugyan a kocsmárosnál de kölcsönt nem fog kapni tőle.

Leesett?

Ha nem, akkor mondom tovább.

Amikor hitelt kapsz, akkor ugyanúgy egy halom pénzt vihetsz haza mint amikor kölcsönt.

Nincs más szaga. Mindkettőt vissza kell adni kamatostul.

A különbség: hitelnél KÖTELEZŐ valami meghatározott dologra költeni, feltételek vannak amiket aláírsz!

A kocsmáros nem nyomja a kezedbe a lóvét, csak a felest. Másra nem költheted, ezen meg háromszoros haszna van ugye… (nem ragaszkodik a kamathoz holnapig, így is kaszál eleget)

Tehát van kamatmentes hitel, amivel rávesznek, segítenek valami cél elérésében.

De nincs kamatmentes kölcsön amit bármire elszórhatsz.

Főleg nem USDC sortolásra a tőzsdén vagy az Inlock-on (bitcoinhoz képest. Mert ugye nem másról van szó.)

Ezek után vajon a népesség hány százalékától elvárható, hogy átlássa a jelentőségét annak, hogy az Orbán (a geci) páros lábbal rúgta ki az IMF-et, mert a remek hitelük mellé meg akarták mondani, hogy hogyan is legyenek a dolgok…pl. ne kapjanak annyi pénzt a nyuggerek, és ne legyen rezsicsökkentés…

Üdv.

Jó, hogy be lehet utalni pénzt a Binance smart chain használtával a kis vagy óvatosabb befektetőknek az alacsony költség végett ez jó beugró lehet. Viszont kiutalásra ezt nem lehet használni, ennek valami technológiai oka van? A jövőben elképzelhető ennek a bevezetése is? Mert jelenleg úgy 500 USD alatt pont a kiutalási költség végett nem érdemes használni a platformot.

Illetve nekem az ILK token szerepe nem teljesen világos. Ha belegondolok, ez az egész kölcsönadás, kölcsönvevés működhetne e nélkül is.

A BSC támogatást fázisolva vezetjük be, mivel ez egy igen komoly átállás volt nekünk a háttérben. Első körben a webes felületen tettük elérhetővé a beutalást, éppen nemrégiben került be a mobilapp is. A következő fázisban kerül bekapcsolásra a kiutalás is. Tehát hamarosan már kifelé is lehet fillérekért utalni.

ILK szerepe: Az INLOCK használatához nincs szükséged ILK tokenre. Mára minden funkciót (akár kölcsön, akár kamatozó tárca) tudsz ILK token nélkül használni. Az ILK token “membership” célokat szolgál. Ha valaki úgy gondolja, hogy hosszútávon szeretné használni az INLOCK szolgáltatásait és ezt a hosszútávú elköteleződést ILK token tartással is kifejezi, akkor ezért cserébe a platformon jelenleg magasabb kamatokat tud szerezni. Hamarosan be fog jönni ennek a másik oldala is: a loan (kölcsön) esetén is számos előnyt fog jelenteni az ILK tartás.