Mai témák: NEO roadmap és újdonságok, BTC-BCH bányász csiki-csuki, rocketjumpoló kicsi altok (ADX, MCO, LISK).

Kezdem is a lelkületemhez legközelebb álló NEO-val… francokat: BTC-BCH csiki-csukival:

Hajnali 4:30 körül megtörént a difficulty adjustment a Bitcoin Cash láncon: 291G-ig ugrott a nehézségi szint. Mondjuk ez sokkal kevesebb mint amit én számoltam, de mentségemre szolgáljon, hogy nem nagyon tudok számolni. Az előző ciklusból már tudhatjuk, hogy erről a difficulyról kerek 30 óra alatt tudják leimádkozni a nehézségi szinten 89G-re. Bár ez valószínűleg ide már nem lesz elég köszönhetően a folyamatos BCH árfolyam gyengülésnek.

Ha leviszik további 1-2 ciklussal 60G körülre, akkor újra mehetnek át a bányászok kaszálni. Apró kitérőként megemlítem, hogy amennyiben tényleg leviszik 60G alá, akkor újra profitábilissá válnak a régi S1 és S3 antminerek is. (Ennek majd még pontosabban utána fogok számolni, de saccra kijön). Szóval én is lelkesen előkapartam a sufiból a két jó öreg S1-es bányászhangyámat ami anno rajtam ragadt a BTC farmból. Ma életet lehellek beléjük. Aki hasonlóképpen akar tenni, annak érdemes ezt megcsinálni még ma, mivel a legjobban közvetlenül a difficulty adjustment után lehet haszálni ezekkel a masinákkal amíg még nem ugranak át a nagy poolok (ez kb 3-4 órás időablak a EDA diff drop után). Holnap beszámolok ezzel kapcsolatos tapaszatalaimról. (ha lesznek…)

Ha leviszik további 1-2 ciklussal 60G körülre, akkor újra mehetnek át a bányászok kaszálni. Apró kitérőként megemlítem, hogy amennyiben tényleg leviszik 60G alá, akkor újra profitábilissá válnak a régi S1 és S3 antminerek is. (Ennek majd még pontosabban utána fogok számolni, de saccra kijön). Szóval én is lelkesen előkapartam a sufiból a két jó öreg S1-es bányászhangyámat ami anno rajtam ragadt a BTC farmból. Ma életet lehellek beléjük. Aki hasonlóképpen akar tenni, annak érdemes ezt megcsinálni még ma, mivel a legjobban közvetlenül a difficulty adjustment után lehet haszálni ezekkel a masinákkal amíg még nem ugranak át a nagy poolok (ez kb 3-4 órás időablak a EDA diff drop után). Holnap beszámolok ezzel kapcsolatos tapaszatalaimról. (ha lesznek…)

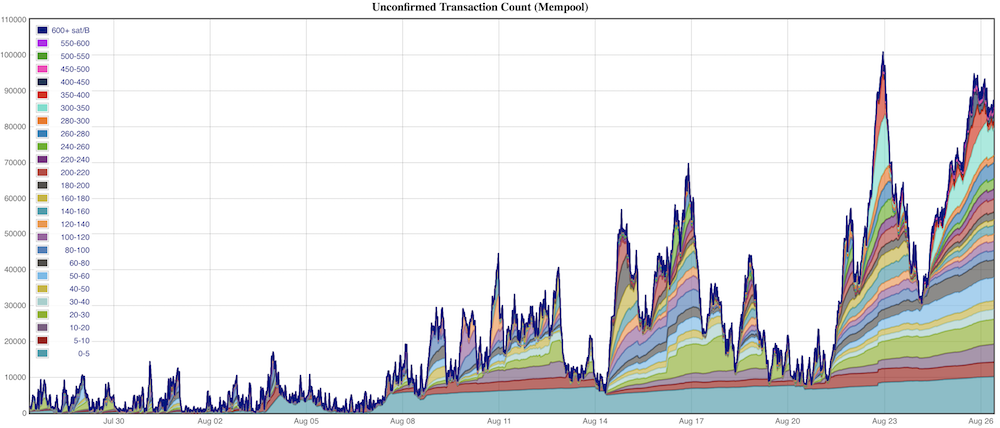

Na de nézzük a BTC láncot: A csiki-csuki ( == bányászok DARI szerinti profitábilisebb láncra ugrálása) egyelőre nem nagyon regette meg a BTC-t. Perpillanat hatalmas tempóval darálják le a bányászok a mempool hátralékot. Alig 12 óra alatt ledarálták a mempoolban felgyűlt unconfirmed tx-ek több mint 60%-át, bár ehhez kellett egy tegnap délutáni iszonyatosan mákos időszak is, amikor több poolnál is egyszerre ütött be a hashing luck. Ami a jó hír: a jelenlegi tempóban haladva a mempoolból az összes 10sat/B feletti tétel ki fog ürülni az újabb miner láncváltásig, ami a rossz hír, hogy még így is fog maradni baromi nagy hátralék a 0-5 sat/B közötti tartományban. Ezek szokás szerint tele vannak pakolva óriás tranzakciókkal (olyan tranzakciók amikben néhány satoshit küldenek több ezer inputról vagy outputra). Ugye ezekre a tx-ekre mondja a /r/bitcoin oldal, hogy ezek a “bigger blockosok által spammelt zsaroló tételek”, velük szemben a /r/btc oldal pedig azt, hogy ez aljas rágalom és nincs itt semmi látnivaló és miért nincs már aktiválva a 2x… Én meg ugye inkább kussolok a saját ezirányú véleményem kapcsán, mielőtt újra vasvillára leszek tűzve.

Folytatás…

{kind=link}