A tisztabit.hu (MCGA) kezdeményezés fontos és nélkülözhetetlen eleme volt a 2017 decemberi plakátkampány, amiben a kreatív csapat kifejezetten provokatív üzeneteket fogalmazott meg. Mivel a plakátok finanszírozását a blog olvasóitól kalapoztam össze, ezért helyénvalónak tartom, hogyha megvilágítom az egyes üzenetek mögöttes tartalmát is. Ebben a bejegyzésben az egyik leginkább provokatív plakát üzenete kerül kifejtésre. A post címéből is talán már látható, hogy a kérdéses üzenet a “Mégis lesz nyugdíjad” szlogen.

A tisztabit.hu (MCGA) kezdeményezés fontos és nélkülözhetetlen eleme volt a 2017 decemberi plakátkampány, amiben a kreatív csapat kifejezetten provokatív üzeneteket fogalmazott meg. Mivel a plakátok finanszírozását a blog olvasóitól kalapoztam össze, ezért helyénvalónak tartom, hogyha megvilágítom az egyes üzenetek mögöttes tartalmát is. Ebben a bejegyzésben az egyik leginkább provokatív plakát üzenete kerül kifejtésre. A post címéből is talán már látható, hogy a kérdéses üzenet a “Mégis lesz nyugdíjad” szlogen.

MÉGIS LESZ NYUGDÍJAD!

A szociális alapon működő nyugdíjrendszer a világ igen nagy részén szinte teljesen ismeretlen. Ahol még létezik (lásd hazánkban) ott is tetten érhető annak folyamatos hanyatlása és a rendszer teljes összeomlásának jelei. A szociális alapon működő nyugdíjrendszer gyakorlatilag egy politikai kártya, amivel akár választások kimenetelét lehet eldönteni. Hazánkban a politikában a nyugdíj kérdése tabu téma, nyugdíj van és nyugdíj lesz is, mindez annak ellenére is, hogy a rendszer fenntarthatatlansága közgazdaságilag megkérdőjelezhetetlen. A rendszer ideig-óráig ugyan fenntartható, de a magánnyugdíjpénztárak vagyonának újraállamosítása is jól bizonyítja, hogy a likviditáshiányt már csak kifejezetten unortodox eszközökkel lehet kezelni.

Az öngondoskodás intézménye hazánkban szitokszó számba megy a politikai életben, nem úgy a köznyelvben, ahol az öngondoskodás mindenkinek a saját jól felfogott érdeke. Ez a fajta kettősség leginkább az oka annak, hogy Magyarországon nem célravezető nyíltan kritizálni a nyugdíjrendszer integritását és fenntarthatóságát. Ez a “vakság” pedig rövidtávon teremtette meg itthon is a “nyugdíj biznisz” intézményét. Igen nehéz ma már olyan embert találni, akit még soha nem környékezett meg egyetlen házaló ügynök sem valamilyen, jellemzően “unit-linked” befektetési termékkel (életbiztosítások). Ezen tevékenység négy éve éli itthon igazán a reneszánszát, amikor megjelent a leginkább csábító konstrukció: az “adójóváírással támogatott nyugdíjbiztosítás“, mely korai implementációi az intézményesített csalás iskolapéldái voltak és egész 2016 év végéig szó szerint szabad-rablás folyt ennek kapcsán a piacon. Ezen bejegyzés keretei között nincs lehetőség részletesen kifejteni a “Nyugdíj(-nem-)biztosítás” átverését, de akit ez a téma (esetleg áldozatként) érdekel, annak ajánlom figyelmébe az idevágó 2014-ben készült bejegyzésemet.

Budapest, Méta utca

Mindezen felszín alatt lappangó probléma és annak módszeres negligálása nem csak a nyugdíjrendszer fenntarthatóságát kérdőjelezi meg, de ezzel együtt sokkal komolyabb szociológiai problémákat is felerősít. A mai 35-50 év közötti generáció még annak tudatában nőtt fel és kezdte el a munkáját, hogy van értelme egy életen keresztül robotolni, hiszen, ahogy ők szociális alapon eltartották az idősebb generációt, úgy ezen “garancia” számukra is adott lesz nyugdíjas korukra. Az életen át tartó tisztességes, adófizető és megfeszített munka gyümölcse a boldog, kiegyensúlyozott és gondmentes nyugdíjas kor. Ez az illúzió azonban a 2000-es éveket követően elszállt és a ma felcseperedő és a munkaerő piacra kilépő generációk már nem látnak perspektívát ezen hosszútávú jövőképben. Ha valaki nem lát jövőképet az nyugdíjrendszer adta biztosítékokban, az ugyanígy nem lát perspektívát az egész életen átívelő folyamatos és kitartó munkában sem. Márpedig a szociális rendszer egy kártyavár, ami az életünk számtalan más részére is kihat. A gyerekvállalás és a családtervezés kapcsán megjelenő társadalmi változások gyökér oka ugyanaz: a jövőkép teljes hiánya és az ebből fakadó talajvesztés.

Kétségtelen, hogy a mai hazai felnőtt lakosság legégetőbb problémái közé talán be sem fér a nyugdíjkérdés és a jövőkép hiánya, hiszen vannak itt sokkal akutabb problémák, úgy mint, az alkoholizmus, a depresszió vagy akár a családon belüli bántalmazás. Felelőtlenség azonban nem foglalkozni ezen problémákkal és berakni a ‘holnap problémái’ feliratú dobozva.

Pont ezen gondolatmenet vezetett oda, hogy felkerüljön az óriásplakátokra a “mégis lesz nyugdíjad” mondat. A Bitcoin és a hasonló kriptopénzek államoktól és intézményektől független működése alapvetően alkalmassá teszi arra, hogy egyrészt ellenállóvá váljon a generációs problémákra, másrészt pedig pont, hogy menekülőutat adhat azoknak, akik nem látnak perspektívát a központilag irányított és jól megtervezett pénzügyi rendszerben.

Felelőtlenség azonban azt állítani, hogy ha MA berakod az összes megtakarításod Bitcoinba, akkor boldog nyugdíjas életed lesz. Ez nem így működik. Ezt még akkor sem állíthatjuk, ha egyébként a jelenlegi piaci kilátások alapján ez akár indokolt is lehetne. A Bitcoin nem egy megtakarítási termék, ami folyamatosan az abszolút elérhető legmagasabb hozamot ígéri mindezt monoton növekvő pályán. Természetesen szó sincs erről. A kriptopénzek természetüknél fogva spekulatív termékek, ha valaki képes ezt így kezelni és ehhez mérten kialakítani a saját kockázati hajlandóságának megfelelő vállalásait, akkor viszont kifejezetten hatékony eszközei lehetnek egy kiegyensúlyozott öngondoskodási befektetési csomagnak.

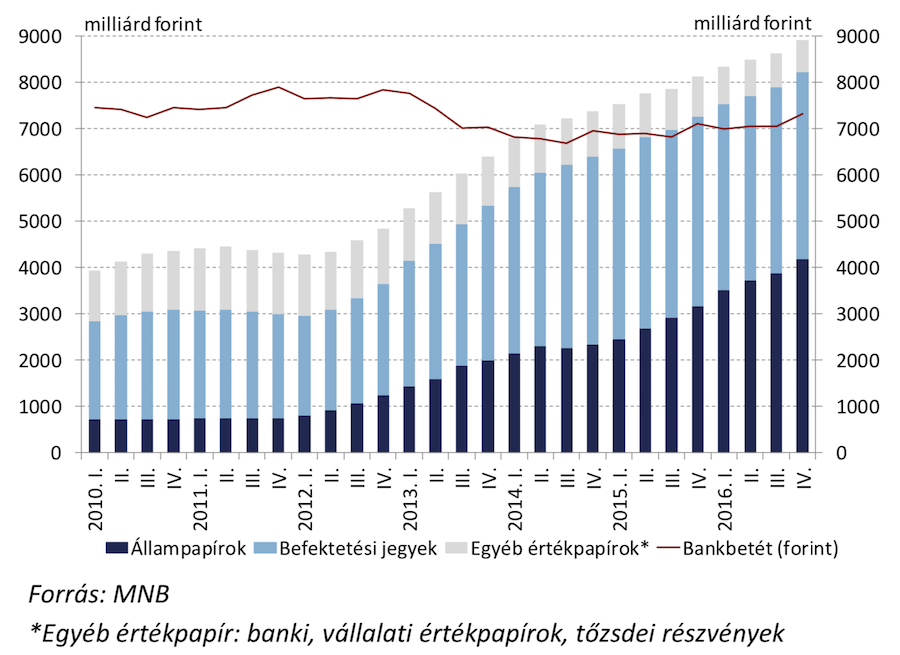

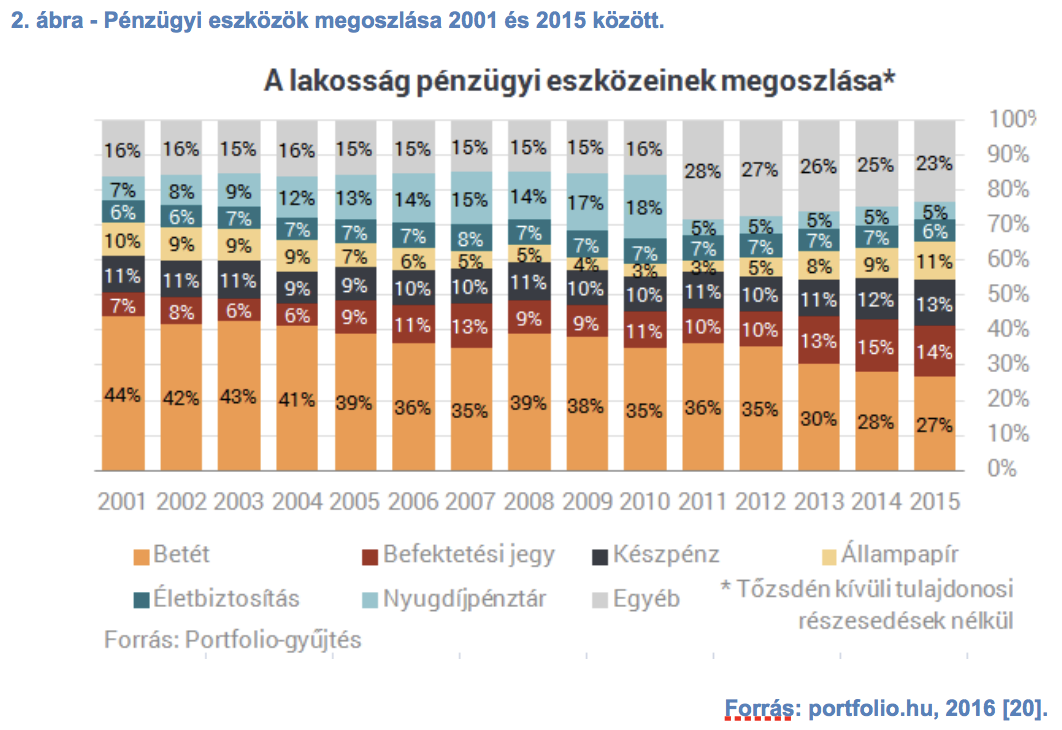

[commercial_break]Tehát, akkor mégis csak azt mondom, hogy mindenki vegyen Bitcoin és akkor lesz nyugdíj? A felnőtt magyar lakosság megtakarításai az elmúlt 7 évben a következőképpen alakultak: (forrás: MNB)

Az ábrán is látható, hogy miközben a lakosság bankbetéte stagnált, sőt minimálisan csökkent és hasonlóképp alakult az ‘egyéb értékpapír’ kategóriába tartozó tételek aránya is, addig jelentős mértékben emelkedett a befektetési jegyek és az állampapírok aránya. Előbbiben komoly szerepet játszik a már említett ‘unit-linked’ biznisz, utóbbi pedig az állam belső finanszírozásának legfőbb eszköze. Ez alapján elmondható, hogy jegybankunk szigorú monetáris politikája elérte a célját: a lakosság megfeledkezve a 2008-as válságról újra a kockázatosabb befektetések felé nyit a magasabb hozamok reményében. Hogy pontosan miről is feledkeztünk meg:

Az ábrán piros színnel jelölt szakaszt érdekes nézni: látható, hogy 2007-ig miként épültek fel a fantasztikus hozamokat ígérő portfoliók, amik pillanatok alatt égtek el a tőzsdék beszakadásánál, majd mára már ugyanott tartunk, sőt messze túl is léptük a korábbi flash-crash szintet.

A lakosság ösztönösen keresi a kockázatos befektetési termékeket, ha kiírjuk a plakátra, hogy “vegyél bitkojint, mert akkor lesz nyugdíjad“, ha nem. Akkor pedig már kiírjuk, mert abban reménykedünk, hogy legalább egy szűk körhöz el tudjuk juttatni az üzenetet, mely szerint: Tanulni… tanulni… tanulni…

Amikor tervezésről, döntésekről, kockázatkezelésről beszélünk, akkor az emberek hajlamosak ezen fogalmakat összemosni a konyhaasztalnál kemény-fedeles aktatáskából életbiztosítási kötvényeket előkaparó ‘bróker’ tevékenységi körével. Az üzenet egyértelmű: NEKED kell megértened a Bitcoint, itt nincs vasalt inges tanácsadó, aki megcsinálja helyetted a leckét…

Konklúzió: nem attól lesz nyugdíjad, hogy újra beengeded a lakásodba azon kedved ismerőseidet, akik ezúttal (az életbiztosítás és a nyugdíj’bizti’ után) a kriptopénzek csodálatos világával fognak megismertetni és a három perces gyorstalpaló majd a látványosan beefektelt Bitcoin chartokkal nyűgöznek le, mindezt csak azért, hogy megkössék veled életed legjobb üzletét, ami már TÉNYLEG működni is fog! Nem… Attól lesz nyugdíjad, hogy kinyitod végre a szemed és realizálod: SENKI nem fog azért dolgozni 10-20-30 év múlva, hogy NEKED legyen nyugdíjad. Most van itt az idő, amikor ideje elkezdened azzal foglalkozni, hogy Te hogyan is fogod ezt megoldani magadnak. Ehhez egy lehetséges út az, hogy megérted végre, hogy mi is az a Bitcoint (és akkor most itt vonatkoztassunk el konkrétan a Bitcointól, mint pénztől és maradjunk a tágan értelmezett blockchain/hashgraph/whatever alapú decentralizált és nyilvánosan elérhető kriptopénzeknél) és elkezdesz azzal foglalkozni, hogy miként is lesz ebből neked jövőd és végső soron nyugdíjad.

Baromira nem célom és nem is szeretnék bárkinek is halat adni, de van néhány bitang jó hálóm, annak aki szeretné magának kifogni a saját halait…

Ui: A következő plakát-kifejtős természetesen az “A lufi az lufi.” című plakát lesz. stay tuned…

Erdekes dolgok ezek. Az atlagemberek most a lakashitelek es a kockazatosabb befektetesek (reszvenyek, kriptopenzek) fele lettek terelve az alacsony beteti kamatok altal.

Tehat az emberek tobbsege most lakast vesz hitelre, a maradek penzet meg kockazatos eszkozokbe fekteti.

Csak azt felejti el mindenki hogy a kamatok majd szepen lassan elkezdenek emelkedni (vagy akar drasztikusan egyik pillanatrol a masikra) aminek kovetkezteben a hiteltorlesztok elkezdenek majd felfele kuszni, es a reszvenyek, es a kriptopenzek pedig hirtelen mar nem lesznek annyira vonzoak, es elkezdenek majd az emberek kiszallni beloluk, ahogy a bankban mar szabad szemmel is jol lathato kamatot is kapnak a penzukert. En jokora korrekciora szamitok mind a reszvenyek araiban, mind a kriptopenzek eseteben. A gazdasagban megfigyelheti egyfajta ciklikussag: jo es rossz idoszakok kovetik egymast, szerintem most vagyunk a fellendules vegen, innen szerintem lefele vezet az ut. Csak hogy mekkorat tud fordulni a Vilag par even belul: 2013ban, alig 4 evvel ezelott senkinek a fejeben meg nem fordult, hogy reszvenybe, bitcoinba, lakasvasarlasba tegye a penzet. Ma meg mindenki ezt teszi. Szerintem a kovetkezo 4 ev is legalabb ennyi fordulatot tartogat. Tul pozitiv most a hangulat, mindenki derusnek latja a jovot, de en ugy erzem hogy itt valami buzlik. Szerintem egyre erdekesebb ami zajlik manapsag a gazdasagban, baromira kivancsi vagyok hogy mi lesz ennek a vege. 🙂

Ez a plakát ment ki? Juhé, kíváncsi leszek a fogadtatására, szerintem kaptok érte hideget-meleget bőven!

(Már, ha észreveszik a népek és a sajtó.)

Összesen 8 különböző tartalmú plakát került ki/kerül ki éppen 18 helyre. Mindnek más az üzenete és persze mind be lesz mutatva itt is 😉

A pontos helyeket lehet tudni? Holnap megyek haza Mo-ra és figyelném őket útközben.

Jól haladunk a politika felé. Ami nekem tetszik. Tegnap egy politikai TV műsorban okos emberek azt elemezgették, hogy az Állami Számvevőszék vagy mi, ami a pártok pénzügyeit ellenőrzi az most független-e, illetve, hogy valamelyik párt érdekében hogy jár el egy másik ellen. Hát sírtam egy kicsit.

Az elmúlt 24 órában kb 10-en kérdezték meg hogy politikai pályára készülök-e, mert mostanában a cikkeim eléggé karcos kritikákat fogalmaznak meg. Ezúton nyugtatnék meg mindenkit, hogy semmiféle burkolt (vagy nem is annyira burkolt) politikai törekvést nem dédelgetek. Magyar vagyok, magyar nyelven írok magyaroknak, de ettől még folyamatosan próbálok olyan értékeket közvetíteni, amik messze túlmutatnak az ország határain. Büszke vagyok arra, hogy egy olyan országban születhettem és cseperedhettem, ami inkubátora azon szellemi tőkének, ami ma leginkább tüzeli az egész kriptoanarchiát és az anarcho kapitalista nézeteket, nehéz úgy elmenni akármilyen külföldi cryptocurrency orientált konferenciára, hogy ne ütközne az ember egy halom hazánk fiába az ELŐADÓK között…

Korábban már hangot adtam itt vélemyényemnek a témában, de spamelek még egyet, mert egy friss esemény kapcsán újra aktuálisnak érzem.

Szóval az öngondoskodás alaptézise, hogy amikor többet termel az ember, mint amennyit fogyaszt, akkor félrerak és így amikor szüksége lesz rá, akkor lesz.

De az ember nehezen mond le dolgokról, ezért a helyett, hogy az egyszerű matek alapján az 50 aktív évében a termelése felét félrerakná, hogy a 25 passzív évében szépen felélje, inkább abban reménykedik, hogy olyan dolgokat tud gyűjteni, aminek az értéke nem hogy megmarad, hanem emelkedik, és amit ma nem fogyasztott el, annak a többszörösét fogyaszthatja később. És mivel ez nincs így, ezért néha jön egy vállság, hogy helyre rakja a mérleget, felszabadítsa a jövő dolgozóit – és termelő vállalatait – a felhalmozott vagyonok súlya alól.

A kriptopénz a következő eszköz, amitől az elmúlt fél évben a tömegek az remélik, hogy minimális lemondással meg tudják oldani az öregkori problémáikat. Az alapötlet, hogy Bitcoin-ra biztosan szüksége lesz a jövő generációinak, és mivel korlátos számban áll rendelkezésre értelemzszerű, hogy meg fog sokszorozódni az értéke. Ha az alaptézis igaz, és tényleg leváltja a dollárt a Bitcoin mint nemzetközi pénz, akkor még ma is elég néhány tízezer forintnyi Bitcoin-t venni egy egészséges vagyon felhalmozásához. Érthető, ha sokan szállnak be, és ezért most szárnyal az árfolyam. De ha ugyanezek az emberek majd kiszállni szeretnének, hogy kiegészítsék az állami nyugdíjukat, akkor vajon mennyivel több értéket tudnak majd kivenni, mint amennyiről lemondtak, amikor befektettek? Le fognak mondani a jövő termelői a javakról a virtuális petákokért? Tényleg megkerülhetetlen lesz a jövőben a Bitcoin? Egyelőre nem sikerült leváltani, bár az Ether már egyszer közel volt. De új coin-t létrehozni néhány kattintás, és felfuttatni sem lehetetlen. Elég csak megnézni a Cardano-t. És egy új coinnak mindig előnye lesz a régivel szemben: nem csak technológiailag, hanem üzletileg is, hiszen be lehet szállni korán, és nagy hozamot elérni, hogy abból legyen meg a nyugdíj…

Nagyon érdekes amit leírsz. Én ugyan nem feltétlenül hiszek abban, hogy a Bitcoin lesz a world-money, ami leváltja a dollárt, de azt el tudom fogadni, hogy a Bitcoin lehet ezen evolúció fontos lépcsője. De vonatkoztassunk el ettől egy pillanatra és nézzünk meg két alternatívát:

– A Bitcoin lesz a world-money, amiből reggeltől estig élni fogunk. Ebben az esetben nem releváns amit írtál, hiszen nem fogja senki akarni “visszaváltani”, egyszerűen csak költi fogja, a fiat pénzekhez képesti értéke idővel irrelevánsá válik, minél inkább kialakulnak zárt ökoszisztémák. Ez persze nagyon komoly vízió, ki tudja mennyi idő kell ehhez, lehet kell hozzá akár néhány év is 🙂

– A másik opció, hogy a Bitcoin úgy fog kvázi world-money eszközzé válni, hogy csak “store of value”-ként (mint az arany) fog szolgálni és teljesen elveszti a “medium of exchange” jellegét (költőpénz). Ebben az esetben idővel beáll az árfolyama egy relatív fix árfolyamra, hiszen örökre megmarad az infláció alapú költőpénzekkel szembeni előnye, nevezetesen hogy nem igazán inflálódik, tehát az ‘életen át történő gyűjtögetésnek’ hatékony eszköze lehet. És mi lesz akkor amikor a mai középkorú generáció az öregkorában elkezdi felélni? Nos annyi fog történni, hogy az akkori fiatal generáció, meg boldogan megveszi tőlük, hiszen ők is látják a rendszer pozitívumát (stabil store of value), amire akkor is/nekik is szükségük lesz. Ebben az esetben ugyanolyan zárt ökoszisztéma épül fel, mint ma az aranynál.

És akkor bedobom az atombombát, amit bárhol is hozok elő, ott általában kiborítok ezzel néhány embert: Mi van akkor, ha ugyan elveszti a Bitcoin a ‘medium of exchange’ tulajdonságát, de a ‘store-of-value’ mellett megjelenik a Bitcoin mint hitelpénz intézménye? Akinek van kedve az kicsit gondolkodjon rajta. Megrögzötten hiszem, hogy ez a jövőkép a nulladik pillanattól kezdve bele volt kódolva a Bitcoinba és a legjobb ami most történhet az az, hogy ezzel a tulajdonságával MA nem foglalkozunk, mert akkor indulna be az igazi FOMO faktor. Az év végi egyik záró postom egyébként ezzel az eshetőséggel fog foglalkozni.

A visszaváltás alatt nem azt értem, hogy dollárt szeretnének majd venni belőle, hanem hogy fogyasztani szeretnének, kenyeret, MacBook-ot, stb.

És teljesen érthető lesz, ha az akkori fiatalok nem akarnak majd a BTC halmokon ülőknek kenyeret és MacBook-ot adni a petákjaikért. Amikor ez FIAT környezetben történik meg, akkor azt mondjuk: infláció, a termékek ára fölfele megy, az aktív dolgozók bére nő, a felhalmozott vagyonok fogyasztóereje csökken, és a világ egyensúlya helyreáll. A Bitcoin esetén erre nincs lehetőség. Ezért nem lehet világpénz, mert a világnak az a része, aki a javakat állítja elő, és akinek a számára a munkabér többet jelent, mint a vagyon, egyszerűen nemet fog mondani arra, hogy BTC-ben fizessék ki: vagy elkezd egy új coin-t, vagy megmarad a FIAT-nál

A store of value kapcsán sokszor hangoztatott aranyos analógia is sántít. Az aranynak messze nem olyan elhanyagolható a reálgazdasági szerepe, mint ahogyan azt sokan képzelik. A kitermelt arany 10%-a kerül ipari felhasználásra, és majdnem a feléből ékszer lesz. Ha az ékszereket spekulatív befektetésnek is tekintjük, az ipari felhasználás szerintem elég jelentős ahhoz, hogy valós értéket hordozzon, és a ritkaságához ez a második tulajdonság is kellett, hogy elfogadják mint “store of value”. A BTC-ből ez nagyon hiányzik.

OFF téma: a CME magyar idő szerint mikor indul pontosan

http://www.cmegroup.com/trading/fx/

Ezen ugyan még nincs rajta a crypto, de általában vasárnap chicagói idő (7 órával mögöttünk) azerint délután 4-kor van a Pre-open, 5-kor nyitás, azaz 11-kor, illetve éjfélkor.

Vagy itt:

http://www.cmegroup.com/trading/equity-index/?redirect=/trading/equity-index

Kar hogy 20k nal kerulnek ki ezek a plakatok, jobb lett volna 1k nal tavasszal.

Ne aggódj, lesz még 1K 🙂

Esetleg érdemes lenne megfontolni a legközelebb kikerülő plakátoknál, hogy QR kódban megjeleníteni a tisztabit.hu oldalt. Aki útközben van, könnyebb, ha mobillal beolvassa, mint begépeli, és a plakát képeket elnézve talán van még szabad hely is neki.

Ha esetleg lesz még segítségre igény, szívesen segítünk, amiben tudunk.