“A legerősebb és legbölcsebb férfiak állnak itt körülöttem. Sok nagy lehetőség, ami pocsékba megy. Az egész elcseszett nemzedék benzint csapol, kaját tálal vagy nyakkendős rabszolgának állt. Reklámok parancsára kocsikra gyűjtünk; melózunk, hogy legyen pénzünk a sok felesleges cuccra. A történelem zabigyerekei vagyunk. Nincs se célunk, se helyünk, nincs világháborúnk, se válságunk. A mi háborúnk szellemi háború, a mi válságunk az életünk. A tv elhitette velünk, hogy egy napon milliomosok, filmcsillagok és rocksztárok leszünk. Pedig nem leszünk! Erre lassan rádöbbenünk… és nagyon… nagyon berágunk!”

– * – * –

N: De érted, ha az ember vesz egy kanapét, akkor hajlamos azt gondolni, hogy egy életre van egy kanapéja és történjék bármi a kanapé gondot letudta. Összegyűjtöttem mindent, volt egy jó kis hifi tornyom, tisztességes ruhatáram… már majdnem… majdnem kész voltam.

TD: És most fuccs az egésznek. Tudod mi az a dunyha? Egy takaró. Egy sima takaró. Na de honnan tudjuk mi ketten, hogy mi az a dunyha? Szükségünk van dunyhára a túléléshez a szó nomád értelmében? Franckokat. Akkor mik vagyunk?

N: nem tudom… gondolom fogyasztók.

TD: Úgy van! Mi fogyasztók vagyunk. Az életszínvonal megszállottság melléktermékei. Bűnözés, éhezés, szegénység? Ezekkel nem törődünk. Mi izgat minket? Színes magazinok, a televízió, az 500 csatorna egy név az alsógatyánkon, viagra, hajnövesztő. […] Süllyedünk, úgyhogy szard le azt a vacak kanapét a zöld kárpittal együtt. Ne akarj mindent megszerezni. Ne akarj tökéletes lenni. Egyszerűen csak élj a világba. Had jöjjön aminek jönnie kell.

Az idei évben már többször is beígértem, hogy az esztendőt egy statisztika különszámmal fogjuk zárni. Mivel – úgy számolom – van még kb egy nap az évből hátra, így kétségtelenül itt az ideje, hogy törlesszem az adósságot.

Akinek esetleg nem mond semmit az INLOCK, annak egy gyorstalpaló: Az INLOCK egy hazai kripto projekt, ami 2017 év végén indult és 2019 január 16 óta éles szolgáltatást nyújt immáron közel tízezer aktív ügyfélnek, melyek száma az elmúlt egy évben megduplázódott… de várjunk a számokkal. Az INLOCK egy közösségi peer-to-peer kölcsönplatformnak indult, – igazodva a piaci igényekhez – a 2020-as évben az un. menedzselt szolgáltatások felé nyitott és létrehozta saját Kamatozó Tárca termékét a meglévő kölcsön termék mellett.

Mindenek előtt egy gyors összefoglaló arról, hogy mi is történt az elmúlt két évben a projekttel, majd utána bemutatásra kerül, hogy hol is tartunk most:

Az elmúlt két év története

2019 áprilisban elindítottuk a peer-to-peer kölcsönzést.

2019 május Megnyertük a Magyar Innovációs Hivatal különdíját.

2019 nyarán elértük a 4000 felhasználót, akiknek akkor már közel 500 kölcsönügylete futott és a platform által kezelt vagyon átlépte az 1 millió dollárt.

2019 szeptemberében sikeresen listáztuk az ILK tokent a Liquid.com tőzsdén, ahol azóta is elérhető a token BTC és ETH párokon.

2019 ősz Számos nemzetközi és hazai konferencián mutattuk be az INLOCKot.

2019 év végén azonosítva a piaci trendeket jelentős stratégiaváltás mellett döntöttünk. Elkezdtünk a peer-to-peer szolgáltatások helyett átállni az ún. menedzselt szolgáltatásokra.

2020 januárjában felkészítettük az INLOCKot, hogy megfeleljen a frissen megjelent hazai és EU-s erős ügyfélazonosítási és AML folyamatoknak.

2020 februárban sikeresen elindítottuk az első két menedzselt szolgáltásunkat: “Letét” és “Automatikus Kihelyezés”.

2020 májusban jelentős marketing kampányokat szerveztünk, illetve több konferencián is részt vettünk. Az aktivitásnak köszönhetően a platform felhasználói bázisa 7500 főre növekedett, illetve az újonnan bevezetett menedzselt szolgáltatások népszerűségének köszönetően a platform által kezelt ügyfélvagyon már elérte az 5 millió dollárt.

2020 áprilisban szerződést kötöttünk a Fireblocks-al, melyen keresztül egy dedikált biztosítás védi a platformon kezelt ügyfélvagyont.

2020 nyarán az INLOCK szolgáltatásai kellően kiforrottá váltak ahhoz, hogy belevágjunk a mobilalkalmazás fejlesztésébe, mely megjelent Android és iOS platformokra is.

2020 szeptemberére fejeztük be a stratégiai célként megállapított peer-to-peer szolgáltatások kivezetését és megjelent a “Kamatozó Tárca” termékünk, ami a mai napig az INLOCK legnépszerűbb terméke.

2020 novemberében elindult a 2021-es év stratégiájának a tervezése. Ennek legfontosabb pontja az INLOCK White Label program elindítása, mely utat mutat arra, hogy a meglévő B2C üzleti terjesztedésünk mellett belépjünk a B2B(2C) piacra is, ezzel jelentősen növelve az INLOCK ismertségét és népszerűsítését.

2020 decemberében elindul az INLOCK Prime Program!

Hol tartunk most?

A fentebbi idővonal alapján már kiderült, hogy a 2020-as év az INLOCK projekt pivotolásáról szólt, ahol is a peer-to-peer modellről áttértünk két lépésben a Kamatozó Tárca termékre.

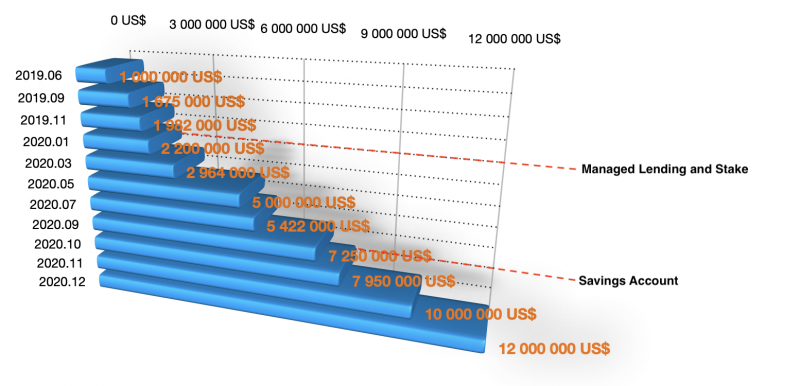

Mindezzel párhuzamosan az INLOCKban kezelt kriptó mennyiség is folyamatosan növekedett. De hogy mennyivel és milyen hatása volt erre a Kamatozó Tárca termék bevezetésének?

Az ábráról jól leolvasható, hogy milyen szinten erősítette a platform elfogadottságát és használatát az, hogy áttértünk a menedzselt szolgáltatásokra.

Miért is számított ez ennyire? A kripto megoldásokkal szemben az egyik legfontosabb kritika, hogy túlságosan bonyolultak, nagy odafigyelést igényelnek, komplexek és borzasztó az ügyfélélmény. Bár én a mai napig hiszem, hogy igenis volna a piacon létjogosultsága egy olyan megoldásnak, mint amit anno a “ProLending” termék kapcsán megalkottunk… és tény, hogy néhány tucat felhasználó nagyon élvezte is a használatát 2019 őszén, amikor simán összehoztak akár 30-35% éves kamatokat is időarányosan… De a fentebbi táblázat jól példázza, hogy mennyivel több ügyfelet és ügyfélvagyont értünk el onnantól, hogy feladtuk a piaci versenyt és helyette garantált heti kamatot nyújtunk a letétekre, melyhez a kamatbevételt egyre inkább átcsoportosítottuk az intézményi ügyfeleink irányába.

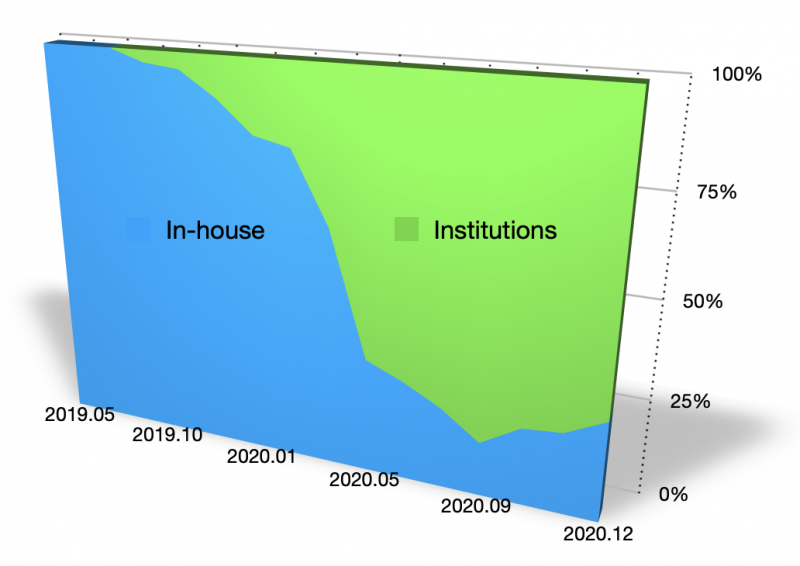

Miként is alakult a platformon belüli (in-house) kölcsönök és az intézményi ügyletek aránya?

Mint látható, a hatalmas eszközállomány növekedést javarészt intézményi kölcsönvevőkkel tudtuk kezelni, azonban szeptember óta újra elkezdett erősödni a platformon belüli kölcsönvétel aránya, amit két fontos fejleménynek tudunk be: egyrészt az ünnepi szezon előtt több kedvezményes kamat akciót is hirdettünk, másrészt pedig egy év alatt nagyot fordult a világ és ma már nem kell nagyon elmagyarázni senkinek, hogy miért is éri meg felvenni kölcsönt túlbiztosított fedezetre… Ennyit számít az az apró tény, hogy a Bitcoin és egyéb vezető kriptopénzek árfolyama az elmúlt hónapokban az egekbe szárnyalt! Várakozásaink szerint az arány a következő évben akár újra meg is fordulhat, ha hosszabban marad a jelenlegi pozitív piaci hangulat.

Az intézményi kölcsönvevők és a velük folytatott üzleti kapcsolat témakörében egyébként nemrégiben született egy részletesebb összefoglaló cikkem: Az INLOCK mediumos blogján.

Miből is tevődik pontosan össze ez a bizonyos 12 millió dolláros eszközállomány?

Előszó: Tudom-tudom… nem pont egy ilyen teki cikkel kéne megünnepelni, hogy újabb ATH-n vagyunk… De most éppen ez volt a csőben. Majd jönni fog hamarosan általánosabb és to-the-moonosabb cikk is, de továbbra is törekednék arra a blog kapcsán, hogy az agy dopamin termelő receptorai mellett azért a szürkeállományt is tudjam stimulálni.

Bár az elmúlt években sokat javult a viszonyom az Ethereummal, de azt továbbra sem állítanám, hogy szoros barátságban lennénk. Itt a blogon is sokszor értekeztem már az olyan nonszensz dolgokról, mint a trackelhetetlen belső tranzakciók, vagy az előre azonosíthatatlan contract címre történő transfer, stb. Ezekről a témákról még 2019 februárban írtam alaposabban itt: -link-

Egy olyan dolog volt eddig az Ethereum kapcsán, amire viszont – hithű Bitcoinosként – kifejezetten féltékenyen tekintettem: Ez pedig a tranzakció kicserélés lehetőség. Ennek nagyon leegyszerűsítve annyi a lényege, hogy amíg egy tranzakció nem kerül blokkba, addig az bármikor kicserélhető egy másik tranzakcióra. Főleg akkor van létjogosultsága, ha például sikerül egy tranzakciót nagyon alcsony fee-vel elindítani, ami hírtelen sürgőssé válik. Ilyenkor ethereum tx esetén egyszerűen csak fogom magam, összerakom az új tranzakciót, majd ugyanazzal a nonce-szal (sorszámmal) külön el, mint ami a kicserélendő tranzakció sorszáma és voilá(!)

Természetesen Bitcoin esetén is van erre lehetőség, korábban már elmélkedtem itt a blogon a Replace-by-Fee (RbF) megoldásról, ami egyébként egy horror, nem is beszélve arról, hogy a különböző kliensek különböző módon kezelik és kifejezetten körülményes azzal boostolni a tranzakciót. Pláne, hogy eleve csak a meglévő change output terhére növelhető vagy módosítható a tranzakció. Plusz hozzájön még az, hogy alap esetben majd az összes wallet tiltja az RbF-et (nSequence=max(UINT)).

Szóval nem az igazi…

Pont a napokban keveredtem egy olyan helyzetbe, amikor nagyon megszorultunk egy tranzakcióval, ami egy téves költségbecslés miatt igen alacsony fee-vel futott ki, úgyhogy kicsit beleástam magam a Bitcoin ezirányú rejtelmeibe… Mikor is több helyen is elém került a Child-Pays-for-Parent megoldás.

Ez gyakorlatilag az ethereum kapcsán fentebb bemutatott tranzakció kicserélős módszer Bitcoinos implementációja. Ráadásul simán használható bármilyen tranzakció esetén (kivéve az n. input 1 output tranzakciókat, ahol az output nem a mi címünk -> De ez igencsak ritka holló…).

Child-Pays-for-Parent (CPFP)

A megoldás lényege végtelenül egyszerű. Adott egy beszorult tranzakció, ami feltehetően napokig vagy hetekig nem fog blokkba kerülni, sőt az is lehet, hogy teljesen eltűnik a fullnodeokból. Ez a tranzakció minimum 1 darab inputot (utxo) tartalmaz, amit el akarunk költeni és ideális esetben egy vagy több elköltendő outputot és egy további un. change outputot, ami valójában a mi saját címünk.

Az idei év egyértelműen már a ökoszisztéma térnyeréséről szólt. A PayPal lépése, a Libra… akarom mondani Diem és most a sorhoz kapcsolódó Spotify is ezt erősíti. Ha ide vesszük azokat a tőzsdén kereskedett cégeket is, amelyek a készpénzállományuk bizonyos százalékát rakták át bitcoinba, akkor az összkép tovább élénkül. MicroStrategy, Galaxy Digital Holdings, Square… csak néhány cég a nagyon körül, akik jelenleg az összes kibocsátott Bitcoin 4%-án ülnek és terveznek ülni és még igen sokáig.

Az idei évet (rögtön január 1-én) egy visszatekintő és előre mutató trendelemzéssel kezdtem, melyben megpróbáltam meghatározni, hogy az 2010-et követően melyik évben mi volt a kripto piac meghatározó trendje, majd tettem egy jóslatot a 2020-as évre is. Az eredeti cikket itt lehet elolvasni:

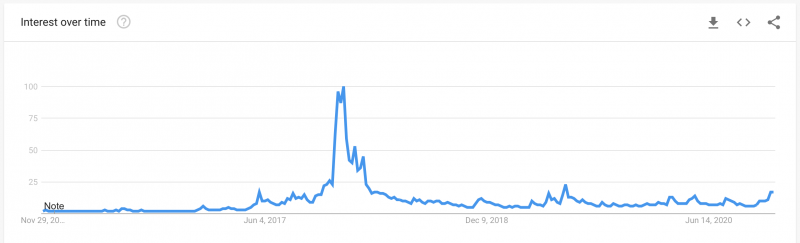

Egyre több helyen látom (már az itthoni telegram, facebook és egyéb csoportokban is) az alábbi ábrát:

Az ábra a “Bitcoin” kifejezés Google Trends elemzését mutatja, nevezetesen, hogy mennyire is keresnek most rá az emberek a Bitcoin kifejezésre a legnépszerűbb kereső motorban. Sokan érthetetlennek tartják, hogy miként tud újra 18.000.- dollár felett lenni a bitcoin árfolyama úgy, hogy közben:

nem is keresnek olyan sokan rá mint 3 éve!!!

Sőt sok esetben mindenféle teóriákat is gyártódnak arról, hogy itt bizony már az intézményi befektetők zsákolnak. Meg ugye a koronavírus és az 5g…

Tegyük akkor ezt tisztában:

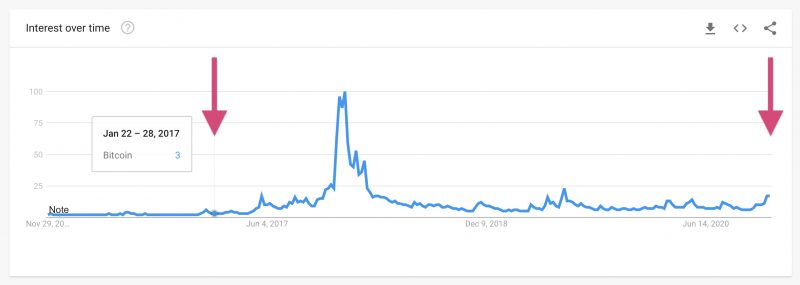

A magas érdeklődést nyilván az utca embere generálja, hiszen ők vannak sokan. Az utca emberének nem akkor lesz érdekes a Bitcoin, amikor három év után újra eléri a 18 ezer dolláros árfolyamot, hanem ha esetleg eléri a 30 vagy akár 40 ezer dolláros árfolyamot és beindul újra a fomo mánia; elkezdenek repkedni a sok százezres jóslatok, amiket már valós emelkedéssel is alá támaszt az árfolyam.

Ha esetleg előállna az a helyzet, hogy újabb ATH-ra (valaha mért legmagasabb árfolyamra) tévedne a Bitcoin, akkor az kb annyit jelentene, hogy ott tartunk, mint ahol 2017 januárjában jártunk… hiszen akkor állt legutóbb elő olyan állapot, ahol a Bitcoin árfolyama átlépte a korábban beállított és hosszú évekig csak távolról figyelt 1000+ dolláros árfolyamot.

Szóval ha valaki mindenképpen a Google Trends-et szeretné viszonyítási alapként kezelni, akkor NE a 2017-es mánia csúcsához mérje a jelenlegi állapotot, hanem bizony a januári állapothoz:

Így szerintem sokkal reálisabb képet lehet alkotni arról, hogy miként is alakult a Bitcoin ismertsége és népszerűsége a – remélhetőleg – mögöttünk álló crypto-winter után.

Az elmúlt hetekben igazán fellendült az ETH2.0 körüli felhajtás. Már a csapból is az folyik, hogy december elején indul az Eth2.0 mainnet és több helyen is félelmetesen magas, akár 20%-ot is meghaladó éves letéti jutalmakról írnak, amihez nem is kell más mint 32 Ether… Hát nem fantasztikus? Mielőtt megválaszolnám a feltett kérdést, némi gyorstalpaló azoknak, akik nem igazán vannak tisztában azzal, hogy mit is ígér az Ethereum 2.0:

Nehéz jó hasonlatot kitalálni arra, ami az Ethereum 2.0 kapcsán a valóságot jól példázná, úgyhogy inkább nem is próbálom meg hasonlatot gyártani arra a rémálomra, amire azok számíthatnak, akik felülnek erre a vonatra. Helyette leírnék néhány tényt:

Sokan a mai napig azt gondolják (annak ellenére, hogy számtalan helyen ezt már tisztázták…), hogy az Ethereum 2.0 esetén a staking (azaz a hálózat validálásához szükséges saját letét) egy egyszeri letét, amiért cserébe majd csöpög a kamat folyamatosan. -> Nem szó sincs erről, Eth 2.0 nem DPOS elven működik, nem tudod delegálni a jogot és nem fog más validálni helyetted. Neked kell biztosítanod a validáláshoz szükséges szoftvert, amit futtatnod is kell, mely ha nem áll rendelkezésre legalább 80%-on, akkor simán el is bukhatod a letéted egy részét!

Sokan azt gondolják, hogy a berakott letétet (32 Ether), bármikor kivehetik a megtermelt jutalommal együtt. -> Szó sincs róla, ez egy egyirányú út, ha belépsz, akkor évekkel később (legoptimistább becslések szerint is 2022-ben) fog felépülni az a visszairányú kapu, amin keresztül esélyed van a jutalmad és a letéted egyéb módon történő hasznosítására, esetleg eladására.

Általában a címben szereplő *aggodalom* az, amivel leggyakrabban találkozunk, amikor valaki megismeri a különböző DeFi megoldásokat, vagy éppen a INLOCKot. A legrosszabb ebben, hogy valójában ez egyáltalán nem csak kifogás. Tény, hogy ma kriptopénzt vásárolni a párnacihában parkoló ropogós forintból kifejezetten költséges mulatság. Amikor éves 6-8%-os hozamot termelő alternatív pénzügyi termékek használatát mérlegeli az ügyfél, akkor egyáltalán nem mindegy, hogy mennyit bukik el ebből az első évben a váltási költségeken.

Nyilván a probléma itt leginkább a megfelelő “marketing” hiánya… már persze ha szarkasztikus akarok lenni. Hiszen hol zavar az bárkit is, amikor az MLM ügynök lenyomja a torkán a unit linked életbiztosítást, vagy éppen a nyugdíjbiztosítást, amiből már a befizetéskor elvonnak un. “egységek” formájában 4-5%-ot…, de persze amiről nem tudunk az nem fáj.

Idén már harmadik alkalommal döntött úgy a MrCoin, hogy az INLOCK partnerségében egy napra lemond a saját váltási díjairól egy napig. Ennek apropója ezúttal a holnapi FintechShow 2020 rendezvény, ahol az INLOCK szponzor és kiállító, jómagam pedig előadó leszek.

Hogyan is néz ki egy Covid ready konferencia, ahol virtuális kiállítótérben jelennem meg az egyes cégek? Az alábbi videón bejárhatjátok előre velünk közösen a FintechShow holnapi napon megnyitásra kerülő virtuális kiállítóterét:

A MrCoinnal közösen összehozott akció célja, hogy minden érdeklődő szabadon kipróbálhassa az INLOCK Kamatozó Tárca terméket. Ha esetleg most hallanál először erről a konkrét termékről, akkor javaslom, hogy látogass el a fintechzone oldalára, ahol egy igencsak részletes cikkben mutattuk be az INLOCK szolgáltatást, annak előnyeit, lehetőséget és persze kockázatait is:

Lépj be/regisztrálj és szerezd be az egyedi tárcacímed

Látogass el a MrCoin oldalára, amihez ezt a konkrét linket használd: -link- (fontos, hogy ezt használd, különben nem kapod meg a kedvezményt)

A vásárlásnál az INLOCK Kamatozó Tárcában szereplő tárcacímed add meg.

Disclaimer: A MrCoin.eu kriptovaluta váltóval tervezett közös akciónk október 13-a kedd 0:00-tól él majd, miszerint kedvezményes áron (maximum +3% bónusz formájában), szinte váltási költségek nélkül tudtok kriptopénzt vásárolni az INLOCK Kamatozó Tárcátokba.

Mielőtt azonban belevetnéd magad: az INLOCK egy kriptopénz alapú kölcsönplatform, ahol az ügyfelek a tradicionális piacinál magasabb éves hozamra tudnak szert tenni. A szolgáltatás bár minden jellegében hasonlít egy bankbetétre (biztosítás, fedezetkezelés, letétkezelés, kamatok, stb.) de fontos látni, hogy számos kockázatot kell mérlegelnie az ügyfeleknek. A különböző támogatott kriptopénzek önmagukban is hordoznak bizonyos technológiai kockázatokat, legyen az akár árfolyamingadozás vagy például az időnként magasra szökő hálózati költségek. Jelen ajánlattal azoknak akarunk segíteni, akik már mérlegelték ezeket a kockázatokat és megértve azokat; valóban csak a cikk címében szereplő ok miatt nem léptek eddig.

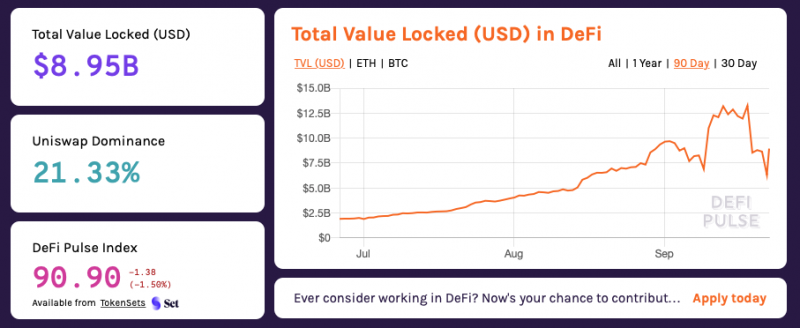

A két héttel ezelőtt megszervezett online DeFi meetup sikerén felbuzdulva, ezen a héten újabb meetupot szervezünk, hiszen sokminden változott a DeFi piacon. Az eheti meetup fő témája az UNI token és általánosságban a Liquidity Mining-ban rejlő lehetőségek és kockázatok kivesézése lesz. A meetup időpontja:

2020. 09. 25. (péntek) 18:00-tól!

A meetup platformja továbbra is a Google Meet, amit akár weben keresztül, akár mobilról is könnyedén tudtok használni. A Meetup meghívót az INLOCK hazai telegram csatornáján fogjuk megosztani, illetve itt tudtok az esemény további részleteiről értesülni, valamint kérdéseket feltenni:

A héten telegramon már kiveséztük a meetup témáját, így ha az időpont semmiképpen sem jó neked vagy csak érdekel egy kis kedvcsináló, akkor az alábbi bejegyzéstől kezdődően vissza tudod olvasni, hogy mi az UNI token, mi a liqudity mining, mik a kockázatai, hogyan működik a uniswap automatikus market-maker algoritmusa, illetve mi történik a pénzeddel, ha beszállsz egy liquidity poolba: https://t.me/inlock_hun/13790

Ha esetleg nem mondana sokat a bZx neve, azon nincs mit csinálkozni, hiszen egy olyan Defi margin/lending szolgáltatóról beszélünk, ami még a nyár elején égette el sikeresen azzal a saját reputációját, hogy a flashloanok megjelenésekor egy smart contract hiba miatt több tíz ezer Etherrel károsította meg az ügyfeleit.

Egy normális világban egy ekkora fiaskó után az ilyen projekteket szokás lehúzni… de ez nyilván nem így zajlik a DeFi univerzumban. Ezt számos példa bizonyítja, lásd: YAM, Sushi vagy éppen a bZx.

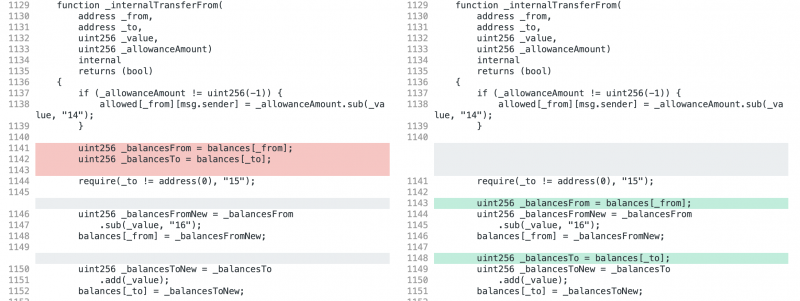

Avatott szemek az alábbi kis kód diff kapcsán már egyből a fejükhöz csapnak:

A támadási trükk mindösszesen annyi volt a bZx iETH tokenjét kezelő smartcontractban, hogy amennyiben ugyanarról a címről ugyanarra a címre küldtél (_from == _to), akkor egyszerűen duplikálódott az iETH tokened anélkül, hogy ténylegesen megjelent volna mögötte az adott mennyiségű valódi ETH fedezet.

Az ügy azért igazán kellemetlen, mert a sokadik incidens után sem érezte fontosnak a bZx, hogy auditáltassa a contractját, helyette inkább élesben teszteltette az ügyfelekkel, mire valakinek feltűnt a bug és jól ki is használta:

A bejelentést követően a DuneAnalytics csapata végzett egy post-mortem elemzést, ahol kitúrták, hogy az iETH contractban 4,7 ezer ETH-t loptak ezzel a módszerrel el összesen 9 különálló tranzakcióban.

Mondanám, hogy így utólag biztos belátja a bZx, hogy csak olcsóbb lett volna auditáltatni a kódot, de végső soron most sem a saját pénzüket herdálták el és az előző két fiaskó után sem érezték, hogy csak kéne auditáltatniuk magukat.

Ui: Akit nem hagy nyugodni, hogy mi volt a hiba a smart contractban:

Kiolvasta a küldő (_from) és a fogad (_to) address egyenlegét.

Kivonta az elküldött mennyiséget a _from egyenlegéből, majd hozzáadta a küldött mennyiséget a _to egyenlegéhez.

AHELYETT HOGY:

Kiolvassa a _from-ból az egyenleget.

Levonja belőle az elküldendő token mennyiséget

EZEK UTÁN olvassa ki a _to-ból az egyenleget (ezzel lehetővé téve, hogy amennyiben _from == _to, akkor frissüljön az egyenleg)

Hozzáadja a _to egyenlegéhez a küldött mennyiséget.

Apróság…

A blogról

$CRYPTOIS THE NEW BLACK

"Chancellor on brink of second bailout for banks." from the block of Genesis.

Kapcsolat: [email protected] Privacy Policy...

Privacy & Cookies: This site uses cookies. By continuing to use this website, you agree to their use.

To find out more, including how to control cookies, see here:

Cookie Policy