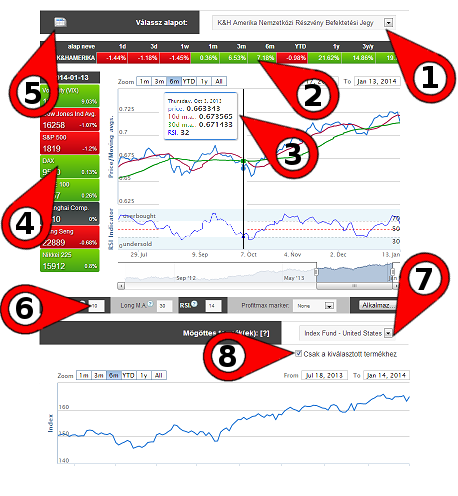

Az elmúlt héttel lényegében lecsorgott a feltörekvő piacok gyengélkedésének első hulláma. Havi átlagban ez a távol keleti tőzsdéken 10% feletti mínuszt hozott, míg a tőlünk nyugatabbra található tőzsdék szerényebb (3-5%) mínuszokkal zárták a hónapot. Nézzük heti és havi bontásban hogyan teljesítettek a befektetési alapok: (Részletesebb, alapkezelőnkénti bontást szokás szerint a Befektetési alapok – Best of…) oldalon találtok)

Az elmúlt héttel lényegében lecsorgott a feltörekvő piacok gyengélkedésének első hulláma. Havi átlagban ez a távol keleti tőzsdéken 10% feletti mínuszt hozott, míg a tőlünk nyugatabbra található tőzsdék szerényebb (3-5%) mínuszokkal zárták a hónapot. Nézzük heti és havi bontásban hogyan teljesítettek a befektetési alapok: (Részletesebb, alapkezelőnkénti bontást szokás szerint a Befektetési alapok – Best of…) oldalon találtok)

Az elmúlt egy hét teljesítménye alapján kiemelkedő alapok:

| alapkezelő | alap neve | 3d | 1w | 1m | 6m | YTD | 1y | 3y/y | 5y/y |

|---|---|---|---|---|---|---|---|---|---|

| OTP | OTPEMDA | 5.59% | 7.86% | 8.67% | -1.68% | 10.03% | 6.70% | 14.70% | 19.70% |

| OTP | OTPG10EUA | 5.18% | 5.55% | 6.24% | 0.28% | 7.75% | 15.40% | 13.50% | 15.10% |

| OTP | OTPKLIM13A | 3.07% | 4.94% | 4.36% | 16.60% | 4.66% | 45.60% | -0.10% | 1.70% |

| UNIQA | UQACHNHUF | -0.03% | 4.46% | 2.86% | 4.61% | 3.50% | 8.51% | 1.55% | 10.98% |

| UNIQA | UQASLINHUF | 0.38% | 3.92% | 1.64% | 3.71% | 1.96% | 3.03% | 0.00% | 0.00% |

Egy hónapos teljesítmény alapján kiemelkedő alapok:

| alapkezelő | alap neve | 3d | 1w | 1m | 6m | YTD | 1y | 3y/y | 5y/y |

|---|---|---|---|---|---|---|---|---|---|

| OTP | OTPEMDA | 5.59% | 7.86% | 8.67% | -1.68% | 10.03% | 6.70% | 14.70% | 19.70% |

| MetLife | METEUING | 1.36% | 1.21% | 6.92% | 11.06% | 0.00% | 9.43% | 6.44% | 0.00% |

| OTP | OTPG10EUA | 5.18% | 5.55% | 6.24% | 0.28% | 7.75% | 15.40% | 13.50% | 15.10% |

| OTP | OTPTRENBSO | 2.82% | 3.44% | 5.34% | 18.14% | 5.86% | 39.20% | 0.00% | 0.00% |

| OTP | OTPTRENASO | 2.82% | 3.43% | 5.23% | 17.26% | 5.74% | 37.10% | 0.00% | 0.00% |

A 2013-as évben kimagasló profitot hoztak az Öko, alternatív energia és klímaváltozással foglalkozó befektetési alapok. Felmerülhet a kérdés, hogy egyrészt miért ennyire eredményesek ezek az alapok, másrészt pedig a sokaknál év elején esedékes portfólió átgondolás során mennyire érdemes átsúlyozni a kitettségünket ezekbe az alapokba. Az alábbiakban megpróbálom összefoglalni az iparággal kapcsolatos várakozásokat és ebből levonni a szükséges konzekvenciákat a befektetési termékekkel kapcsolatban.

A 2013-as évben kimagasló profitot hoztak az Öko, alternatív energia és klímaváltozással foglalkozó befektetési alapok. Felmerülhet a kérdés, hogy egyrészt miért ennyire eredményesek ezek az alapok, másrészt pedig a sokaknál év elején esedékes portfólió átgondolás során mennyire érdemes átsúlyozni a kitettségünket ezekbe az alapokba. Az alábbiakban megpróbálom összefoglalni az iparággal kapcsolatos várakozásokat és ebből levonni a szükséges konzekvenciákat a befektetési termékekkel kapcsolatban.

Ma még a viselhető kütyük és a 3D nyomtatók fénykorát éljük, de egy-két éven belül a fókusz az intelligens ház/épületgépészet irányába fog tartani. Nem szükséges nagy látnoki képesség mindennek vizionálásához. Alig egy hete beszélgettem az egyik kollégámmal az intelligens ház koncepcióról és annak lehetséges piaci réséről; hosszan diskuráltunk arról, hogy a legnagyobb gondot az jelenti, hogy bár jelenleg számtalan ilyen megoldás érhető el, de semmi nem kompatibilis semmivel és a legtöbb esetében olyan szaktudás sem árt a beüzemeléshez/üzemeltetéshez, amivel egy átlagos halandó nem igazán rendelkezik. Még igazán meg sem tudott érni a fejünkben a gondolat mikor is jött a nagy bejelentés: A Google felvásárolta a Nest-t 3,2 millió dollárért. Az internet azóta is ezen csámcsog, sok nevesebb gazdasági lap is lesüllyed arra a szintre, hogy a dealben csak a “3,2 millió dolláros termosztátot” lássa. Pedig az üzlet mögött nyilván ennél sokkal több van.

Ma még a viselhető kütyük és a 3D nyomtatók fénykorát éljük, de egy-két éven belül a fókusz az intelligens ház/épületgépészet irányába fog tartani. Nem szükséges nagy látnoki képesség mindennek vizionálásához. Alig egy hete beszélgettem az egyik kollégámmal az intelligens ház koncepcióról és annak lehetséges piaci réséről; hosszan diskuráltunk arról, hogy a legnagyobb gondot az jelenti, hogy bár jelenleg számtalan ilyen megoldás érhető el, de semmi nem kompatibilis semmivel és a legtöbb esetében olyan szaktudás sem árt a beüzemeléshez/üzemeltetéshez, amivel egy átlagos halandó nem igazán rendelkezik. Még igazán meg sem tudott érni a fejünkben a gondolat mikor is jött a nagy bejelentés: A Google felvásárolta a Nest-t 3,2 millió dollárért. Az internet azóta is ezen csámcsog, sok nevesebb gazdasági lap is lesüllyed arra a szintre, hogy a dealben csak a “3,2 millió dolláros termosztátot” lássa. Pedig az üzlet mögött nyilván ennél sokkal több van. Tegnap dél és du. kettő között a VIX index 5%-ot emelkedett, ami intő jel lehetett volna egy gyors kitárazás megfontolására. A mai napon fontos indikátor lehet az, hogy hogyan fognak teljesíteni az európai börzék. Egy mérsékelt zuhanás már eleve jó jel lehet, de a nagyágyú nyilván ma is az amerikai börzék állapota lesz. Perpillanat (ha már lekéstem a 0-dayről) nem tartom indokoltnak a portfólióm átrendezését.

Tegnap dél és du. kettő között a VIX index 5%-ot emelkedett, ami intő jel lehetett volna egy gyors kitárazás megfontolására. A mai napon fontos indikátor lehet az, hogy hogyan fognak teljesíteni az európai börzék. Egy mérsékelt zuhanás már eleve jó jel lehet, de a nagyágyú nyilván ma is az amerikai börzék állapota lesz. Perpillanat (ha már lekéstem a 0-dayről) nem tartom indokoltnak a portfólióm átrendezését. Amikor megújuló energiát hasznosító megoldásokról beszélünk, akkor nyilvánvalóan az első kérdés az, hogy az igen borsos beruházás vajon mikor fog megtérülni, vagy egyáltalán valaha megtérülne-e egy hagyományos megfelelően modern gázfűtéses megoldással szemben. A gyakorlatban a hőszivattyúval megtermelt fűtéshő és a gázfűtés összehasonlítása leginkább arra az esetre hasonlít amikor a körtét próbáljuk összehasonlítani az almával, viszont mivel mindkettő végén a kifizetett költség áll, ezért megkísérlek felállítani egy összehasonlítási módszert, ami mégis segíthet.

Amikor megújuló energiát hasznosító megoldásokról beszélünk, akkor nyilvánvalóan az első kérdés az, hogy az igen borsos beruházás vajon mikor fog megtérülni, vagy egyáltalán valaha megtérülne-e egy hagyományos megfelelően modern gázfűtéses megoldással szemben. A gyakorlatban a hőszivattyúval megtermelt fűtéshő és a gázfűtés összehasonlítása leginkább arra az esetre hasonlít amikor a körtét próbáljuk összehasonlítani az almával, viszont mivel mindkettő végén a kifizetett költség áll, ezért megkísérlek felállítani egy összehasonlítási módszert, ami mégis segíthet. Két napja volt szerencsém az egyik bankfiókban végig hallgatni amint a magát tanácsadónak nevező kolléga rátukmál az ügyfélre egy éves ~4%-os 3 hónapos új pénz lekötést az ügyfélre, melyhez leginkább azt hozta fel érvként, hogy ehhez képest a legjobb amit ajánlhat az egy éves 3,3%-os normál 90 napos lekötési periódusú termék. Amikor ilyeneket hallok a banki ügyintézőktől akkor kissé magam is elbizonytalanodok, hiszen teljesen nyilvánvaló, hogy valójában egy ilyen tanács sem az ügyfélnek, sem a banknak nem szolgálja az érdekeit. Miért van az, hogy egy banki ügyintézőnek csak akkor jut az eszébe az értékpapírszámla, ha az ügyfél célirányosan azt keresi? Az akciós bankbetét kamatok vadászata még két éve is jó üzlet lehetett azoknak akik zéró kockázattal akarták fialtatni a pénzüket évi ~10% profittal. Ez a vonat azonban már rég elment. Ha csak megnézzük a BAMOSZ aktuális havi jelentését, abból azt láthatjuk, hogy 2004 és 2013 év vége között az alapkezelők által kezelt vagyon 106,2 ezer milliárd forintról 453,5 ezer milliárdra emelkedett. (Ennyi ember nem tévedhet, ugye?) Pedig ezt a szektort különösen halmozottan érintette a 2008-as és a 2011-es piaci bezuhanás. Miközben egy ekkora másodpiaci iparág épül napról-napra folyamatosan azzal találkozok, hogy még a pénzügyileg nyitottabb meglátású ismerőseim számára is vak folt a befektetési alapok működése.

Két napja volt szerencsém az egyik bankfiókban végig hallgatni amint a magát tanácsadónak nevező kolléga rátukmál az ügyfélre egy éves ~4%-os 3 hónapos új pénz lekötést az ügyfélre, melyhez leginkább azt hozta fel érvként, hogy ehhez képest a legjobb amit ajánlhat az egy éves 3,3%-os normál 90 napos lekötési periódusú termék. Amikor ilyeneket hallok a banki ügyintézőktől akkor kissé magam is elbizonytalanodok, hiszen teljesen nyilvánvaló, hogy valójában egy ilyen tanács sem az ügyfélnek, sem a banknak nem szolgálja az érdekeit. Miért van az, hogy egy banki ügyintézőnek csak akkor jut az eszébe az értékpapírszámla, ha az ügyfél célirányosan azt keresi? Az akciós bankbetét kamatok vadászata még két éve is jó üzlet lehetett azoknak akik zéró kockázattal akarták fialtatni a pénzüket évi ~10% profittal. Ez a vonat azonban már rég elment. Ha csak megnézzük a BAMOSZ aktuális havi jelentését, abból azt láthatjuk, hogy 2004 és 2013 év vége között az alapkezelők által kezelt vagyon 106,2 ezer milliárd forintról 453,5 ezer milliárdra emelkedett. (Ennyi ember nem tévedhet, ugye?) Pedig ezt a szektort különösen halmozottan érintette a 2008-as és a 2011-es piaci bezuhanás. Miközben egy ekkora másodpiaci iparág épül napról-napra folyamatosan azzal találkozok, hogy még a pénzügyileg nyitottabb meglátású ismerőseim számára is vak folt a befektetési alapok működése.