Rögtön szögezzük is le, hogy minden előzetes földrengés várakozás ellenére a chain split kisebb döccenőkkel ugyan, de krízisek nélkül zajlott le. Nézzük egyből a fontosabb számokat:

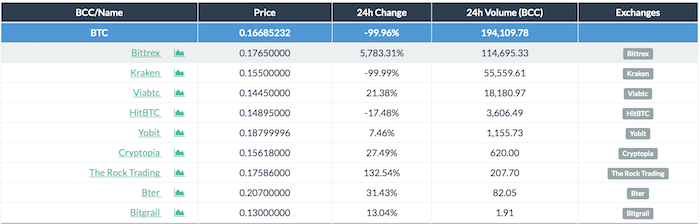

Az első 24 órában majd 200.000 BCash (BCH) tranzakció történt a tőzsdéken. Az árfolyamának mélypontjai valahol 100 USD körül voltak, most éppen 640 USD körül lehet vele kereskedni, de a krakenen járt már 700 USD felett is. Ezzel az árral most hozza a BCH az előzetes várakozásokat, hiszen mint a ViaBTC-n, mind pedig a YoBit-en 0.15-0.16 BTC-be került a chain split előtt egy BCH.

Hogy ez mennyire releváns és van-e benne további növekedési potenciál? Ehhez mutatnék egy roppantul kellemetlen ábrát:

24 óra alatt a hálózat összesen 12 blockot tudott produkálni, ami egyébként nem feltétlenül lenne probléma, hiszen mint látható nem áll hatalmas mennyiségű utalás a mempoolban (az átlag blockméret 200-300k körül van). A baj az, hogy az utolsó block immáron 12 órája keletkezett…

Jelenleg a BCash (BCH) és a bitcoin ugyanazon a bányász hálózaton osztozik. Márpedig a bitcoin ára közel sem zuhant annyit, hogy épp eszű bányász inkább BCH-t akarjon bányászni. Ennek meg is van az eredménye. Perpillanat számomra az is kérdéses, hogy egyáltalán megéli-e a BCH blocklánc a difficulty adjustmentet, lévénhogy 24 óra alatt eddig 131 block lemaradást halmozott fel a bitcoin hálózathoz képest. Ráadásul a blockok headerje is igen beszédes: Valójában ezeddig csak a ViaBTC és egy “unknown” nevű bányász pool tudott csak blockot generálni. Utóbbi egyébként elvileg a KanoPool, aki időközben feltehetően felhagyott a BCH bányászattal és visszaállt a bitcoin blockláncra:

Valójában ezeddig csak a ViaBTC és egy “unknown” nevű bányász pool tudott csak blockot generálni. Utóbbi egyébként elvileg a KanoPool, aki időközben feltehetően felhagyott a BCH bányászattal és visszaállt a bitcoin blockláncra:

Tehát a jelek szerint összesen 1 szem ViaBTC küzd perpillanat a saját szuperpénze életben maradásáért (BCash/BCH), és egyelőre a többi bányász a profitábilisabb Bitcoin felé húz.

Teljesen jogosan felfedezhetünk itt némi ellentmondást, hogy lehet hogy folyamatosan nő a BCH árfolyama, ha közben a háttérben a hálózata tetszhalott állapotban van?

Most, hogy bezárta kapuit a világ eddig legnagyobb bitcoin mixing szolgáltatója (bitmixer.io) talán időszerű lenne a blog hasábjain is röviden értekezni a Tumbling szolgáltatásokról és az egész CoinJoin intézményről. Miről is szól ez az egész? Aki valaha vetemedett már olyanra, hogy belenézzen egy bitcoin blockba, az minden bizonnyal furán nézhetett az olyan jellegű trantakciókra, amelyek számos inputot és számos outputot tartalmaztak egyeten tranzakción belül. Ezek a tranzakciók jellemzően a “CoinJoin” jellegű szolgáltatások szüleményei, aminek lényege a Bitcoin felhasználók számára a szükséges privacy (magánélet) megteremtése. Míg a nagy kereskedelmi platformok mindegyike komoly személyazonosítást ír elő bármilyen crypto művelethez, addig a Tumbling szolgáltatók pont azt a célt szolgálják, hogy ezen taranzakciók követhetetlenné váljanak a blockláncban.

Most, hogy bezárta kapuit a világ eddig legnagyobb bitcoin mixing szolgáltatója (bitmixer.io) talán időszerű lenne a blog hasábjain is röviden értekezni a Tumbling szolgáltatásokról és az egész CoinJoin intézményről. Miről is szól ez az egész? Aki valaha vetemedett már olyanra, hogy belenézzen egy bitcoin blockba, az minden bizonnyal furán nézhetett az olyan jellegű trantakciókra, amelyek számos inputot és számos outputot tartalmaztak egyeten tranzakción belül. Ezek a tranzakciók jellemzően a “CoinJoin” jellegű szolgáltatások szüleményei, aminek lényege a Bitcoin felhasználók számára a szükséges privacy (magánélet) megteremtése. Míg a nagy kereskedelmi platformok mindegyike komoly személyazonosítást ír elő bármilyen crypto művelethez, addig a Tumbling szolgáltatók pont azt a célt szolgálják, hogy ezen taranzakciók követhetetlenné váljanak a blockláncban. A pillanat amiről talán nagyon sok UASF/BIP148 rajongó álmodott és még több hihette, hogy ez minden bizonnyal soha nem következhet be: A BITMAIN élén Jihan Wu hivatalos állásfoglalást írt, amiben ‘hivatalosan’ kihátráltak az egész Bitcoin Cash és Bitcoin ABC hard fork történet mögül. Továbbá kedves gesztusként leírták, hogy ez az egész a ViaBTC magánakciója és különben is, nincs is itt semmi látnivaló:

A pillanat amiről talán nagyon sok UASF/BIP148 rajongó álmodott és még több hihette, hogy ez minden bizonnyal soha nem következhet be: A BITMAIN élén Jihan Wu hivatalos állásfoglalást írt, amiben ‘hivatalosan’ kihátráltak az egész Bitcoin Cash és Bitcoin ABC hard fork történet mögül. Továbbá kedves gesztusként leírták, hogy ez az egész a ViaBTC magánakciója és különben is, nincs is itt semmi látnivaló:

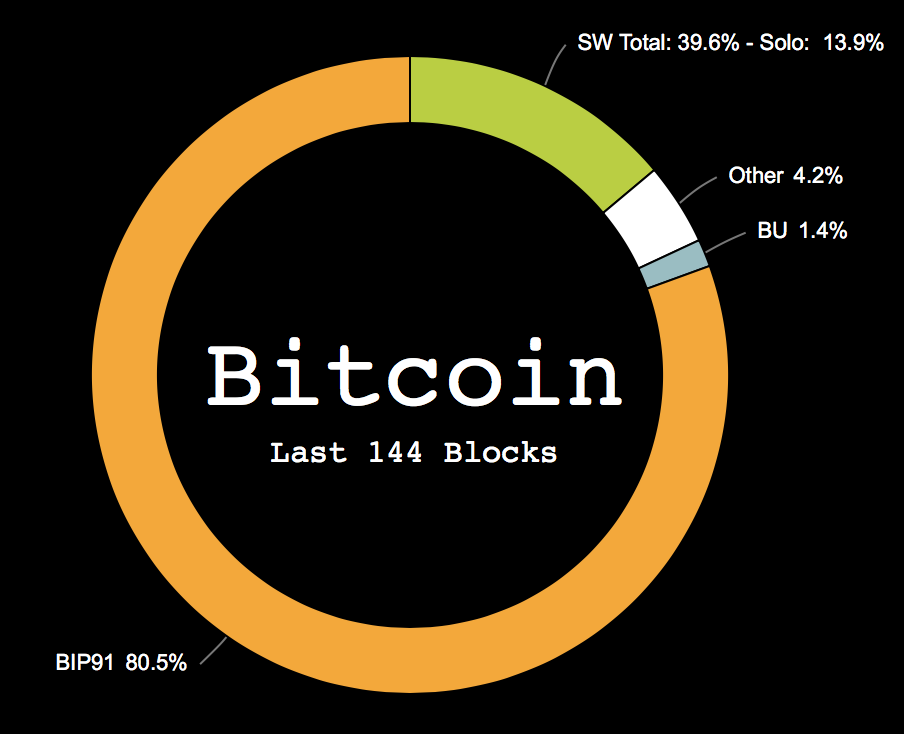

A cikksorozat lezárásában Satoshi jövőképéről írnék még 2008-ból és tanácsokat osztanék meg a chain splitre való felkészüléshez. Mielőtt belekezdenék, egy nagyon jó hír: Ma délelőtt hivatalosan is átlépte a BIP91 (NYA/SegWit2x) ready kibányászott blockok aránya a 80%-ot, ehhez még hozzájön további 13,9% Bitcoin Core/SegWit block arány, melyek együttesen már majdnem elérik a 95%-ot. Tehát a jelek szerint (ha nem változik semmi), akkor a most futó 336 darabos blocksorozatban már meg fog történni a BIP91 lock-in, amit követően akár ehét végén megtörténhet a SegWit/BIP141 aktivációja.

A cikksorozat lezárásában Satoshi jövőképéről írnék még 2008-ból és tanácsokat osztanék meg a chain splitre való felkészüléshez. Mielőtt belekezdenék, egy nagyon jó hír: Ma délelőtt hivatalosan is átlépte a BIP91 (NYA/SegWit2x) ready kibányászott blockok aránya a 80%-ot, ehhez még hozzájön további 13,9% Bitcoin Core/SegWit block arány, melyek együttesen már majdnem elérik a 95%-ot. Tehát a jelek szerint (ha nem változik semmi), akkor a most futó 336 darabos blocksorozatban már meg fog történni a BIP91 lock-in, amit követően akár ehét végén megtörténhet a SegWit/BIP141 aktivációja.