Az elmúlt egy esztendőben számtalan alkalommal írtam le, hogy technológiailag miért is butaság temetni a Bitcoint. A blogon leírtakon túl egyéb social platformok, meetupok, konferenciák, kerekasztalok sokasága lett örök mementója ebbéli elhivatottságomnak. Addig amíg a piacon a gőzölgő orrú bika üti ki az utat, addig persze könnyű a Bitcoin dominanciájáról és az altcoinok alárendelt szerepéről beszélni, hiszen a Bitcoin elsőbbsége és a médiában megjelenő erőfölénye garantál számára bizonyos előjogokat. Bevallom, így utólagosan számomra is nagy lutri volt, hogy mégis mi fog történni télvíz idején, amikor a leharcolt bika helyét átveszi a cammogó tolókocsis medve. Most, hogy majd másfél hónapja tart a lejtmenet, talán kimondhatjuk, hogy ez most már nem csak egy egyszerű leszúrás, hanem valóban eljött az az elhúzódó korrekciós időszak, amit a cryptopiacokon nem láttunk egy ideje.

Egyrészt persze múltbéli teljesítmény alapján jövőt jósolni több mint badarság, másrészről viszont ne feledjük el, hogy olyan neves és nagy közgazdászok mint William F. Sharpe vagy a Nobel-díjas Eugene Fama is leraktak olyan kutatásokat, amik a múltbéli piaci hatások jövőbeli predikcióit elemezték. Sharpe: “Közvetett vagy közvetlen módon feltételezhető, hogy a múltbeli eredményeknek van valamennyi előrejelző képessége” [William F. Sharpe: The Sharpe Ratio. In: Journal of Portfolio Management, American Finance Association, 1994 XXI. évf. 3. sz., pp. 49–58.]

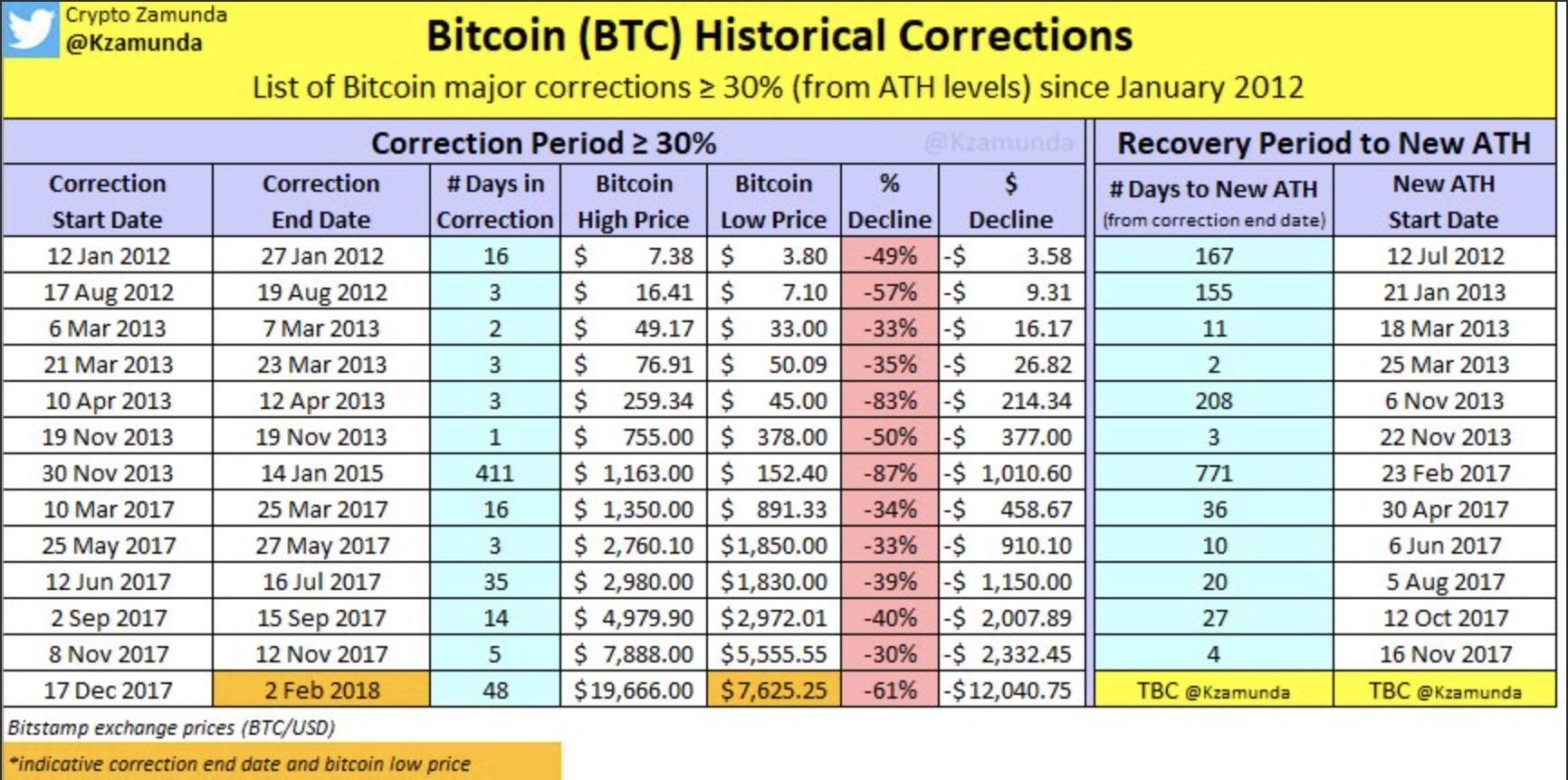

Személy szerint egyik kedvenc kockázati-felár elemző eszközöm a W. F. Sharpe nevéhez fűződő Sharpe-ratio, amiről anno még tavaly májusban írtam itt a blogon. Amikor tavaly november végén leírtam a fekete karácsony cikksorozat második részében ama pesszimista jövőképemet, mely szerint egy komolyabb kiugrás után még vissza fogunk nézni a 8000 USD-s árfolyam alá, akkor is pont a sharpe-ratio rángatott le a földre az akkor éppen tomboló eufóriából. A TA eszköztár által kirajzolt predikció (~8k) és az immáron 48 napja tartó korrekció eddigi mélypontja (~7.600 USD) bőséges alapot szolgáltatott nekem, hogy végre elkezdjek belevásárolgatni a gödör feltételezhető aljába.

Ez az a pont, ahol illőn vissza is térnék a cikk eredeti gondolatmenetéhez. Miért is pont a Bitcoint kezdtem újra csipegetni. Miért is nem a korrekciót egyébként igencsak jól tűrő Ethert vagy éppen a tegnap hatalmas hypeot kapott Litecoint? Egyrészt a 48 napos korrekció és a 61%-os price-drop ellenére sem gondolom, hogy feltétlenül a gödör aljára értünk volna. A cryptopiacok pániktesztje meglátásom szerint még közel sem ért véget. Ez persze nem feltétlenül jelenti azt, hogy további jelentősebb árfolyamzuhanások várhatók, de a jelenlegi korrekció helyreállása még bőven rejtegethet meglepetéseket. Az elmúlt 8 évben a Bitcoin és a többi kriptopénz lényegében gazdasági szempontból egyfajta légüres térben mozgott. A Bitcoin közvetlenül a 2008-as pénzügyi válság után indult és a recovery időszak nagy részében csendben fejlődött lényegi monetizált érték nélkül. A FED quantitative-easing és a 2013-as bankrendszer roppanások idején (Ciprus, Görögo.) éppen az első reneszánszát élte a Bitcoin, amikor is pont egy olyan zakót rajzolt le, mint amit éppen most is látunk az árfolyamokon. 2014 óta azonban egy full-bull-run piac árnyékában zakatolt a Bitcoin, mely időszakban a DIJA és az S&P 500-as U.S. tőzsdeindexek is 40%-ot meghaladó teljesítményt produkáltak. Egy ilyen folyamatosan növekedő piacon nem tűnhet nagy teljesítménynek átlag feletti hozamokat produkálni. Lehet itt jönni a tetherrel és a bitfinex csalással (és persze kell is jönni…), de lássuk be, hogy ahol a pálya lejt, ott nem nehéz száguldozni.

A helyzet viszont az, hogy egyre több piaci szereplő kezd komoly szkeptikus véleményeket megfogalmazni a részvénypiacok szárnyalása kapcsán. Évi stabil 10%-ot meghaladó részvénypiaci átlag nyereség egy olyan gazdasági környezetben, ahol az államok nagyrészt már-már kacsingat a negatív kötvénykamatokkal… nos, több mint meglepő. Honnan is ez a nagy gazdasági teljesítmény? Eme szkeptikusság pedig óvintézkedéseket szül. Ehét pénteken az irányadó tőzsdeindexek 2%-ot meghaladó mínusszal zártak. Bár ez a szám nevetségesen hangozhat a kriptotőzsdéken szocializálódott tradereknek, de a hagyományos értéktőzsdéken, ez már aggasztó jel. Csak a DOW (DJIA) közel 700 pontot zuhant napon belül. Persze mindezt pénteken… csak, hogy legyen min gondolkodnia a befektetőknek.

Hogy mi köze a DJIA dropnak a Bitcoin korrekciójához? Ha a tőzsdeindexek 2007-hez hasonlóan hulló késekként kezdenek zuhanni az elkövetkező napokban, akkor bizony elérhetünk arra a pontra, amiért anno Satoshi Nakamoto létrehozta a Bitcoint. Az elkövetkező gazdasági recesszió lehet a Nakamoto terv tesztje. A józan paraszti ész azt mondatja, hogy egy recessziós időszakban a kriptopénzekre sem várhat túlságosan fényes jövő. Ellenben nehéz elvonatkoztatni a sokat emlegetett frázistól: “a kriptopénzek mögött nincs semmi“… és bár naphosszat elemezhető ezek kijelentés abszurditása, de ha mégis elfogadjuk, hogy a befektetők nagy részének a szemében valóban pont ennyit ér a kriptopénz, akkor ezzel együtt explicit azt is elfogadhatjuk, hogy a recessziónak sem lehet túl sok hatása a kriptopénzekre. Sőt mi több, a kriptopénzek tőkepiaci jellege (véges mennyiség, zárt piac, limitált piaci közforgás a HODL miatt) kifejezetten jó alapja lehet egy pozitív kimenetelű Nakamoto tesztnek.

Miért is beszélek továbbra is a Bitcoinról és miért nem beszélek mondjuk valamelyik frissebb altcoin üdvöskéről? Ezzel kapcsolatban a véleményemet már számtalanszor kifejtettem. Tetszik nem tetszik, de a Bitcoin a “nagy öreg” a kriptopiacon. Az elmúlt egy év a Bitcoinról szólt, azon belül, hogy miért is nem jó, miért kéne meghalnia, miért sokkal jobb bármi más (Bitcoin Cash… bahhhh)… miért fog flippeningelni a Ethereum, majd a BCH és végül még a Ripple is bepróbálkozott… Persze mind ugyanazon lendülettel le is pattant a trónfosztási kísérletről. Amikor valaki – friss húsként – úgy dönt, hogy befektetéseket eszközöl a kriptopiacokon, akkor a kockázatokat állítja szembe a potenciális haszonnal. Márpedig ebben az inerciarendszerben a Bitcoin kifejezetten jól teljesít. Ha a Bitcoin felfelé megy, akkor az altok is felfelé tudnak haladni, ha a Bitcoin zuhan, akkor azt általában a legtöbb altcoin jelentősebben megsínyli. Az elmúlt évek ezirányú tendenciáját egyedül talán az Ethereumnak sikerül megtörnie, ami egészen ehét közepéig látszólag rezisztensen tűrte a kriptopiacokról kiáramló százmilliárd dollárokat, ám a hét második felével az Ethereum is behozta a lemaradását és immáron mindenki újra ugyanarra figyel: Vajon mi fog történni a Bitcoinnal…

Lehet temetni a Bitcoint akár technológiailag, akár ideológiailag, bőven lehet ennek akár alapja is. De ha valaki rövid/közép távon akar érvényesülni a kriptopiacokon, akkor – meglátásom szerint – továbbra is nagy balgaság a Bitcoin ellen fogadni…