Amikor már az MNB Intézet blogja (econománia) is “egyértelműen megkerülhetetlen jelenségként” aposztrofálja a pénzügyi élet fenegyerekének számító kriptovalutákat, akkor kétség sem férhet ahhoz, hogy egyre többek pozitív megítélésében nyerhet teret a stablecoin alternatív pénzügyi eszközként kezelése.

A témával újonnan ismerkedők általában még csak éppen, hogy felocsúdnak a Bitcoin és riválisainak őrült volatilitásából… amikor eléjük kerülnek az olyan szolgáltatások, amelyeken keresztül dollárhoz vagy akár aranyhoz kötött stabilérmékre lehet éves szinten akár 10%-ot is meghaladó hozamot realizálni, mindezt túlbiztosított fedezettel védett kölcsönadásból, ahol nem jelentkezik semmiféle árfolyamkockázat, így az ügyfél nyugodtan alhat a befektetésének értékállósága kapcsán.

Sokszor kapunk olyan kérdéseket, hogy mégis ki vesz kölcsön bármilyen stabilérmét éves 8-10%-os kamatra, ha egyszer a bankoktól dollár, euró vagy éppen forint kölcsönt is lehet szerezni akár nulla vagy nullához közeli éves kamatra?

Jelen cikk célja, hogy feloldja ezt az anomáliát.

Mi a stabilérme (stablecoin)?

Gyorstalpaló azoknak, akik még csak ismerkednek a kriptopénzekkel. A stabilérmék olyan kriptovaluták, amik jellemzően dollár, euró vagy akár svájci frank (…stb) hagyományos fizetőeszközök digitális verziói, melyek esetén valamilyen egyetemes elven van garantálva, hogy az adott kriptopénz árfolyama minden körülmény között 1/1-ben megfeleljen a mögöttes terméknek. Ezt a garanciát a legtöbb esetben az szavatolja, hogy a kibocsátó fenntart egy olyan bankletétet, ahol minden kibocsátott stabilérme mögött le van rakva azonos mennyiségű dollár, euró vagy egyéb fedezet. Ilyen például a Circle által kibocsátott USDC vagy a PAXOS által kibocsátott PAX, BUSD vagy HUSD. Ezek esetében a regulációs keretek, illetve a rendszeres könyvvizsgálati jegyzőkönyvek szavatolják a fedezet meglétét.

Ellentétben a bevezetőben már említett econománia blog bejegyzéssel, mely némi képzavarában tévesen úgy állítja, be a stablecoinokat, mint amik a Bitcoin és egyéb kriptovaluták árfolyamának stabilizálására jöttek létre (wtf???)… Szóval ezzel szöges ellentétben a stabilérmék egyáltalán nem akarják stabilizálni a kriptopénzek árfolyamát, sőt… ellenkezőleg, pont hogy növelik a kripto piacok volatilitását azáltal, hogy egyszerű ki- és belépési utat adnak a tőzsdéken kereskedett kriptopénzek birtokosainak, úgy, hogy valójában nem kell annak elhagynia a kriptovaluta ökoszisztémát.

Felhasználói oldalról stablecoinok tartása tehát a daytradek számára egyrészt gyors be- és kilépési pontokat jelentenek bizonyos pozíciókba, illetve short és különösen a tőkeáttételes short pozíciók esetén létszükségletet jelentenek a fedezetkezelésben, míg szolgáltatói oldalról megteremtik annak a lehetőségét, hogy pl. egy exchange képes legyen teljesen hagyományos valuták (fiat pénzek) nélkül létezni, ezáltal drasztikusan csökkentve a pénzkezeléshez kapcsolódó költségeket. Mindkét oldal számára további előnyt jelent, hogy a stabilérmébe történő ki és belépés nagyon sok ország esetén nem von maga után adófizetési kötelmet. (Ellentétben, ha egy helyi váltón, vagy akár egy ATM-en keresztül valaki forintra váltja a bitcoinját.)

Tehát jól látszik, hogy a kripto ökoszisztéma egyik legfontosabb üzemanyaga a stablecoin, mely létezése igazoltan sokban járul hozzá a kriptopiac térnyeréséhez.

Ki és miért vesz kölcsön stablecoint?

Bár az előző fejezetben ez a kérdés indirekt módon már megválaszolásra került, de azért tisztázzuk a dolgot: amikor valaki tőzsdén tőkeáttételes ügyletet hajt végre, akkor valójában ő az adott tőzsdétől kér kölcsön X mennyiségű coin-t. Ez az ügylet típusútól függően vagy volatilis coin (BTC, ETH, stb.) vagy pedig stablecoin (USDT, USDC, PAX, stb.)

A tőzsdék nem jegybankok, hogy saját kényükre-kedvükre nyomtassanak maguknak coint. Na-jó, talán, ez alól kivétel a Bitfinex és az Tether páros, ami kapcsán azért ez a gyanú erősen fennáll… ámbátor a legutóbbi NY állami vizsgálat során elvileg sikerült igazolnia a Tether-nek, hogy (mostanra) van valódi fedezet az USDT mögött.

Szóval leszámítva ezt a bizonytalansági tényezőt… az összes többi exchange esetén kijelenthető, hogy minden tőkeáttételes ügylet mögött ott van valódi fedezetként a stablecoin.

Ehhez viszont iszonyatosan sok stablecoinra van szükség, aminek véges készlete miatt a tőzsdék bizony kénytelenek nagyon magas kamatokat kérni, hogy tudjanak egyáltalán gazdálkodni a saját készleteikkel. (És persze azért is, hogy extra profitot szerezzenek…)

Hogy ennyi lenne? A daytrade tüzeli el a stablecoin készleteket? Bár tényleg ez adja a legnagyobb részt, de koránt sem kizárólagosan. Pont az előző cikkemben mutattam be számos stablecoin kölcsönzéssel kapcsolatos usecaset, amiknek a száma egyébként azóta is növekedett:

Sok az eszkimó, kevés a fóka

Minél nagyobb a piaci mozgás illetve minél nagyobb a volatilitás annál többen szeretnék ezeket spekulatív célzattal megjátszani. Legyen szó akár futures, opciós vagy egyszerű spot kereskedésről. Márpedig ahol valaki tőkeáttételes ügyletben gondolkodik, ott bizony kell, hogy felsorakozzon adott mennyiségű kölcsönadó is.

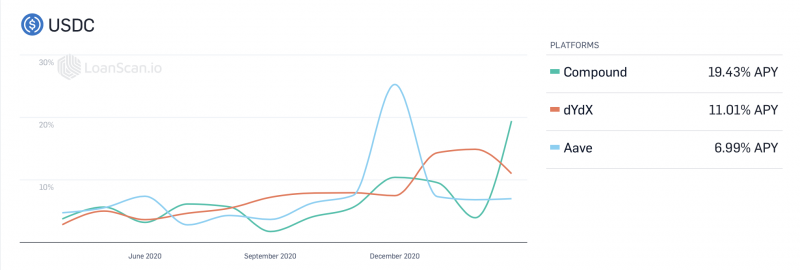

A kereslet és kínálat alakulása tökéletesen tetten érhető a piacon a konkrét százalékokban is. Az alábbi ábrán a három legnépszerűbb decentralizált pénzügyi szolgáltató USDC kölcsön kamatai láthatók az elmúlt egy évre visszamenőleg:

Látható, hogy tavaly őszig a kamatok bőven 10% alatt alakultak, azonban az elmúlt fél éves őrült Bitcoin árfolyam emelkedés jelentősen kiszárította a Stablecoin piacot és ezáltal a kamatok bőven a 10-20%-os sávban mozognak.

Ugyanez a tendencia az összes többi lending platformon is, ahol a platform üzemeltetője nem trükközik pl. az LTV-vel. Nálunk az INLOCKon, a tavalyi évben szinte alig volt 10%-os kamatnál magasabban futó kölcsönügylet, idén viszont már komoly ünnepnapnak számít, amikor az algoritmus leviszi a kölcsönkamatokat 12%-ra.

Dehát nem azt hajtogatja mindenki, hogy a dollár végtelen?

Dehogynem… sőt maga a FED (US jegybank) is egyre többször érvel azzal, hogy az eszközvásárlási programján keresztül hajlandó közel végtelen mennyiségű dollárt árasztani a piacokra… azonban ezeknek csak nagyon kicsi része áramlik át stabilérmékbe.

Hiába van végtelen sok dollár, ha abból csak nagyon kevés kerül át a kripto piacokra USD alapú stabilcoinként.

Oké… ez az előző kijelentés mindenképpen magyarázatra szorul. Ha például ma valaki úgy dönt, hogy szeretne az INLOCKon évi 8-11% közötti kamatra szert tenni kölcsönadással USDC stabilcoinra, akkor mi is történik az esetek 99%-ában:

- Fogja a bankszámláján lévő forintot vagy eurót, majd azt beutalja például a kraken tőzsdére, esetleg az egyik hazai kripto váltóhoz (pl. MrCoin, Coinmixed, CoinCash, stb.)… esetleg bankkártyáról vásárol stabilcoint a bitpandánál, switcherenél vagy éppen a kraken vagy binance tőzsdék egyikén.

- Majd az így megvásárolt USDC-t beutalja az INLOCKba, ahonnan hetente csilingel neki a kamat… ezzel fityiszt mutatva az inflációnak.

Mi történik valójában a háttérben:

- Az ügyfél által beutalt euró vagy usd összegből a tőzsdén jegyzett EURUSDC, USDUSDC páron történik meg a vásárlás.

- Tehát nem kerül kibocsátásra egyetlen fillérnyi új USDC sem, nem növekedik a készlet, mindösszesen csak valakitől megvettük az általa korábban birtokolt stablecoint.

Ergo kis mennyiségű stabilérme állomány cirkulál egyre több tulajdonosnál, akik ráadásul ezeket már hosszútávú pénzügyi szolgáltatásként használják. Ezáltal előidézve a fóka/eszkimó szindrómát.

Ha csak a legnagyobb stablecoinokat nézzük, akkor jelenleg azokból ennyi darab létezik:

- USDT: 40 milliárd dollár

- USDC: 11 milliárd dollár

- BUSD: 3,6 milliárd dollár

- DAI: 2,9 milliárd dollár

- PAX: 0.85 milliárd dollár

Ezzel szemben csak a top 3 legnagyobb piaci kapitalizációjú kriptovaluta NAPI kereskedési volumene egy átlagos napon is meghaladja a 80 milliárd dollárt… Márpedig ezen coinok esetén különösen igaz, hogy a kereskedési volumen oroszlánrésze stabilcoinokkal szemben történik.

Ráadásul a tendencia egyértelműen romló irányt mutat:

Az ábrán a glassnode Stablecoin Supply Ratio (SSR) elemzése látható, a sárga görbe azt mutatja, hogy milyen arányban áll a Bitcoin kínálata a stabilcoinok kínálatához képest. Látható, hogy míg 2018 májusában szinte azonos volt a Bitcoin és a Stabilcoinok piaci kapitalizációja, addig már ez az arány jócskán lecsökkent és már bőven 20% alatt áll a stablecoinok kárára.

Hogyan kéne ezt jobban csinálni?

A fentebb leírt folyamattal ellentétben persze bárki megtehetné, hogy konkrétan “nyomtat” magának USDC-t. Ehhez mindösszesen csak annyit kellene tennie, hogy csinál magának egy USDC walletet a Circlenél. Majd utal be oda USD-t és máris kitudja utalni onnan a frissen nyomtatott ropogós USDC-t. Ugyanezt persze visszafelé is megteheti bármikor. Hogy miért nem ezt teszi mindenki? Egyrészt az óceán ezen oldalról nem annyira olcsó mulatság dollárt utalni a másik oldalra, másrészt pedig, mennyivel egyszerűbb már bankkártyával, vagy közvetlen forint/euró utalással vásásrolni USDC-t… nemde?

Ha ennyire jó üzlet a Stablecoin, akkor miért nem öntik a kriptopiacra?

Erre a válasz igen prózai: azért mert annyira nem jó üzlet. Nyilván egy forint vagy euró bankbetéthez vagy állampapírhoz képest bődületesen jó üzletnek tűnik az éves 10-12%-os kamat, de ha ebből levonjuk a járulékos költségeket (hálózati költségek, adó, devizakonverziós díj, stb.), akkor inkább 6-8%-kal érdemes számolni… Persze mondhatnánk, hogy az még így is sokkal jobb. Azonban ha valaki a pénzügyi lehetőségeit mérlegeli, akkor kifejezetten konzervatívnak kell ahhoz lennie, hogy stabilérme nyomtatásra és kamatoztatásra adja a fejét, mikor ezzel szembe, alternatívaként ott van a Bitcoin vagy például a TESLA, APPLE, stb. tech részvények vásárlásának lehetősége.

Márpedig a kripto ökoszisztémát övező misztifikáció, félretájékoztatás és félretájékozódás nem kifejezetten kedvez annak, hogy a kifejezetten konzervatív, kockázatkerülő befektetők számára is csábító alternatíva legyen példának okáért a stabilérme kölcsönadás.

Persze aggódni nem kell, az adaptáció szépen lassan utat tör magának. A piac így is folyamatosan bővül. Elég csak ránézni az USDC kínálatra:

Az USDC esetén kevesebb, mint 1 év alatt, alig két milliárdról 11 milliárdra bővült a kínálat és még tovább fog növekedni, hiszen a végtelenül izgalmas Bitcoin és TESLA kalandozások mellett egyre többen keresik a kockázatkerülőbb alternatívákat, melyek között egyre inkább előkelő helyen állnak az olyan kamatozó tárca megoldások, mint pl. az INLOCK.

Persze ez a 11 milliárd USDC közel sem elég a Bitcoin SSR ábrára tekintve… A piaci rés igen nagy… és várhatóan még sokkal nagyobb lesz, megteremtve a lehetőséget a magasabb Stablecoin kamatok előtt.

Konklúzió

A stablecoinok a kripto piacok üzemanyagai. Lehetővé teszik a spekulációt és a tőkeáttételes ügyleteken keresztül fokozzák a piac hektikusságát, kiszámíthatatlanságát.

A helyzetet még inkább fokozza, hogy egyre több szereplő ismeri fel azt a piaci rést és indítja el stabilérme vagy éppen kriptopénz kamatoztató szolgáltatását.

A szereplők összehasonlíthatósága egyre nagyobb fejtörőt okoz, hiszen a látványosan magas ajánlatok mögött számtalan speciális feltételek és egyedi lehetőségek vannak. Van olyan platform, ahol a magas éves kamatok csak néhány órára érvényesek, amit követően azonnal bezuhan a kamat és vannak olyanok is, ahol különböző hosszútávú opciókkal, illetve akár platform tokeneken keresztül nyújtanak magasabb kamatokat.

Azt is tegyük hozzá, hogy a hangzatos, ügyfelek felé jelzett kamatok mögött teljesen más üzletpolitika állhat, például a kockázatok áthárítása szempontjából. Itt különösen igaz, hogy a magas kamat rendszerint kifejezetten magas rendszerkockázatokat is hordoz magával.

Az egyszeri kamatozó megoldást kereső ügyfélnek már-már olyan érzése lehet az ajánlatok böngészésékor, mintha bankot keresne, ahol kamatoztatni akarja a pénzét…

Mint a kripto ökoszisztéma minden szegletében… itt is kifejezetten fontos a megfelelő due diligence (kellő gondosság). Attól, hogy valaki vadul shillel egy lending platformot és tolja a képedbe a saját affiliate linkjét még egyáltalán nem biztos, hogy ténylegesen tisztában is van az adott platform valódi kockázataival. Ugyanez igaz arra az esetre, ha az adott platformról egy blogon (khm..) olvasol elemzést az adott platform egyik alapítójáról. Bármennyire is kényelmes lenne… de sajnos a due diligence-t senki nem fogja helyetted elvégezni. Ha úgy döntesz, hogy – részben – hátad mögött hagyod a tradicionális pénzpiacok sivár valóságát és belevágsz pl. a stabilérme kalandozásba… akkor mindenképpen tedd meg, hogy olyan emberektől kérsz tanácsot és segítséget, akit ismersz és a szemedben ér is valamit a véleménye. Emellett ne feledd, hogy ez végső soron a Te pénzed és döntésed, így neked kell elvégezned a házi feladatot is…

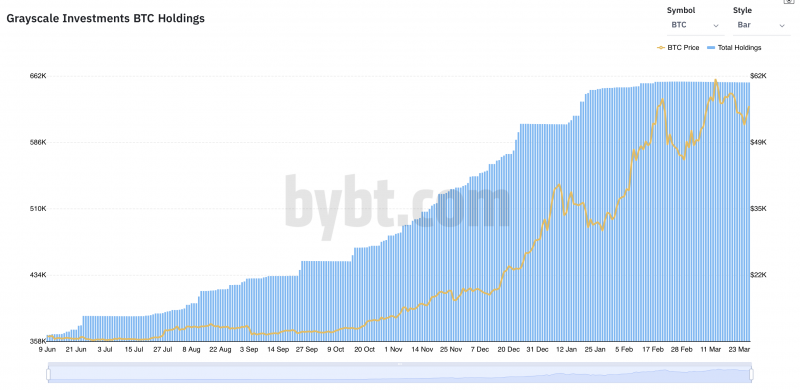

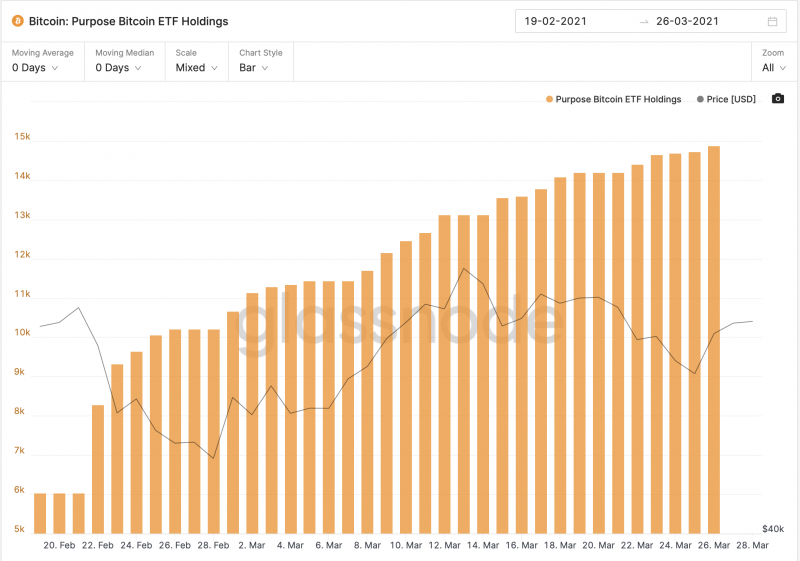

Persze a rémisztgetésen és a felelősségáthárításon túl azért érdemes látni az (stabil-) érme másik oldalát is. A vagyon (különösen a vállalkozások készpénz állománya) átcsoportosítás már évek óta zajlik. Ennek vannak igen látványos jeleni. Legyen az Michael Saylor vagy éppen Elon Musk aktivitása. Vannak kézzel fogható statisztikai jelei. Ilyen például, hogy az intézményi befektetők számára fenntartott GBTC (Grayscale) Trustba bődületes mennyiségű pénz (akarom mondani Bitcoint…) áramlott be az elmúlt években.

Ugyanilyen jelként értelmezhető az alig 1 hónapja elindult kanadai Purpose Bitcoin ETF növekedése is:

Sőt… ha a végére belefér még egy hazaszólás… akkor számomra leginkább talán jelzi a tendenciát, hogy egy átlagos napon is 10-20 corporate (céges) regisztrációs kérést kapunk az INLOCKba, mely vállalkozások a regisztráció után jellemzően azonnal használatba is veszik a platformot. Az elmúlt egy év tendenciáját figyelve a régiós vállalkozások érdeklődése folyamatosan növekszik hónapról-hónapra.

Kimaradt vajon bármilyen aspektusa a kérdésnek? Ha igen, akkor itt a lehetőség feltenni a kérdést alul a komment szekcióban.

Köszi a cikket, nekem segített tisztábban látni a miérteket.

A lender user szemszögéből ez hogy néz ki? Adott mondjuk 100.000 USDC, ezt kihelyezi 10% kamatra. Milyen kondíciókkal teheti ezt meg, kamatperiódus, duráció, miegymás? Gondolok itt olyasmire, hogy rögzített-e az időtáv (pl. fix 1 év és lejár), fix vagy változó kamatozású, milyen gyakran kerül a kamat újraszámolásra. Ha a BTC ára tartósan beesik a harmadára, az milyen hatással lehet az USDC kamatokra?

Gondolom az biztosítva van, hogy a borrower likvidálásra kerül a margin elérésekor, így a lender nem veszíthet pénzt… mintha ilyesmit olvastam is volna egy korábbi posztodban.

Ez leginkább attól függ, hogy milyen platformról és milyen termékről beszélünk. Ha megengeded, hogy hazabeszéljek, akkor nézzük az INLOCK Savings Account termékét USDC-re.

Ennél az alap éves kamat 8%, amit különböző opciókkal 11% felé lehet növelni, de most maradjunk az alap esetnél. Ennek eléréséhez semmit nem kell tenned azon kívül, hogy beutalod a kérdéses USDC összeget. Tehát nem kell “kihelyezned”, ajánlatok böngészned, egyeztetned kölcsönvevőkkel és nem kell lockolnod sem. Ha úgy döntesz, hogy kell ez a pénz másra, akkor bármikor kiutalhatod. A kamatok nálunk heten vannak jóváírva (szerdán) és naponta vannak elszámolva. Tehát minden lezárt nap után jár a kamat.

A jóváírt kamatok onnantól tovább kamatoznak, ebből jön ki a meghírdetett 8%-os alap APR.

A beutalásnál semmilyen hosszútávú elköteleződést nem kell megtenned, tehát nem kell megjelölnöd, hogy mennyi időre akarod kihelyezni, milyen feltételekkel stb.

Azért tudunk ennyire rugalmasak lenni, mert nagy mennyiségű (immáron 20 millió dollár meghaladó) ügyfélvagyont kezelünk, így a forgókészlet bőven elégséges a napi szintű igények kiszolgálására. Ha mégis előfordul, hogy napon belül bejönne egy nagyobb kiutalási igény, amit nem tudunk lefedni a szabad készletből, akkor is átlagosan 3-4 órán belül vissza tudjuk hívni a kérdéses összeget az intézményi szereplőktől.

A BTC tartós beesése nem feltétlenül hat negatívan a piacra. Ha a piac emelkedik, akkor a stablecoinokra van nagy kereslet (long finanszírozás), ha pedig zuhan, akkor pedig a kriptókra (short finanszírozás). Nekünk letétkezelőként az a feladatunk, hogy mindig a legjobb és legbiztonságosabb üzletet kössük, amikkel stabilizálni és lehetőség szerint maximalizálni tudjuk a kamatokat.

Amit esetleg érdekes lehet átfutni ha további kérdések merülnek fel: https://inlock.io/faq-items/hogyan-mukodik-a-kamatozo-tarca/

Nem lehetne ezt az inlock pushing ot kicsit alább hagyni? Inkább legyenek külön cikkek az inlock ról csak ne mindenben az inlock reklám legyen pls.

Mivel ezzel foglalkozom 0-24-ben, így nehezemre esne ezt különválasztani. Ha ez témának van INLOCK relevanciája, akkor ezt megemlítem. Nem azért teszem ezt, mert ennyire ócska módszerekkel akarom reklámozni, hanem azért, mert egyszerűen szerintem illik az adott témához. Ahogy eddig is, úgy a jövőben is törekedni fogok arra, hogy ha egy cikkben van INLOCK hivatkozás, akkor ott legyen a cikk TAG-jei között az INLOCK. Akit bármilyen okból is frusztrál a termék, az egyszerűen ki tudja hagyni ezeket a cikkeket.

Az ingyenebéd kellett a népnek, amikor csak tájékoztattál, de ha véletlenül egy pici hasznot is ki tudsz húzni a blogodból, az már fájós. Szerintem egyáltalán nem nyomulósan hozod az Inlock példákat. Amíg hasznos és érdekes, amikről írsz, egyáltalán nem bánom, ha néha releváns Inlock-speci infókat is beleraksz. …csak hogy a másik oldal is kifejezze véleményét.

Üdv! Az lenne a kérdésem, az ILK tokennek van/lesz egyéb jelentősége illetve felhasználási területe azon kívül, hogy tartod, és ezzel többletkamatot kapsz? Erről van esetleg bővebb leírás? Továbbá az lenne a kérdésem, hogy hol lehet ezt a tokent megvásárolni?

Köszi a választ!

Hali,

Épp most olvastam az InLock Roadmap-et Csaba Medium oldalán, ott megtalálod a válaszokat a kérdésed első felére:

https://menorel.medium.com/inlock-roadmap-a-v%C3%A9gtelenbe-%C3%A9s-tov%C3%A1bb-4f0bc2ee954d

A második felére a kérdésednek a válasz, hogy jelenleg két helyen tudsz venni InLock tokent:

– az Inlock weboldalán belül a tokenmarketen, és

– a Liquid cryptotőzsdén: https://app.liquid.com/exchange/ILKETH.

Remélem, tudam segíteni, amíg mindenki hosszúhétvégézik… 🙂

Mindenesetre elgondolkodtató, hogy idén az elmúlt 3 hónapban keletkezett a tether készlet, több mint fele. Ez a vizsgálat a valódi fedezettel mennyire hiteles?

Azt kérném elmagyarázni, ha beutalok az Inclock-hoz tegyük fel 10M Ft -nak megfelelő Usdt-t, akkor ki és mi garantálja az esetleges hack lehetőségét? Miért jobb itt biztonságban tudni ekkora összeget, mint egy “megbízható” nagyobb múlttal rendelekző tőzsdén?

Az ügyfélvagyont nem mi kezeljük közvetlenül, hanem abból a likviden tartott rész a Fireblocksnál van (ez ugye az a része, ami éppen nincs kihelyezve). A Fireblock-szal van egy exkluzív biztosítási szerződésünk, amiben a szolgáltató biztosítója anyagi felelősséget vállal a Fireblocksnál bekövetkező esetleges kiberbűncselekményekből, feltörésekből, technológiai hibákból és akár fizikai incidensekből származó káresetekre is. Itt a kártérítés nekünk (INLOCK) jár. Gyakorlatilag a Fireblocks a biztosított, mi pedig a biztosítás kedvezményezettei vagyunk.

Hogy ez a biztosítás ténye számodra ér-e többet mint egy megbízható nagyobb múlttal rendelkező tőzsde, ezt neked kell eldöntened.

Eddigi kriptó-pályafutásom legvadabb stake-je 338,95 %-os APY-val, egy hónap alatt több, mint 1000 $-t fialt.

Közgazdaságilag magyarázható-e, hogy az eddig csak a Ponzi-módszerrel (piramis-játék) elérhető hozamok lendinggel, liquidity-poolokkal, stakeléssel messze lekörözhetőek? Nem lesz ennek valamikor valamilyen böjtje?

Csaba, ha egyszer a 24 órádba belefér, írnál ezekről kicsit bővebben?

Vagy már írtál, csak nem láttam?

Szia Csaba,

Telegram csoportod van?

Koszonom

Ami legközelebb áll hozzám: https://t.me/inlock_offtopic

Üdv.

Engem az érdekelne, hogy a BSC lánc támogatása mekkora kockázatot jelent számotokra? Valószínűleg inkább csak elméleti kérdés, de van arra forgatókönyv ha a Binance tőzsde és ezzel a BSC lánc összeomlása/elértéktelenedése/meghackelése esetén mit csinálnátok? Illetve van-e magasabb kockázata annak, ha valaki beutalásra ezt a láncot használja az ETH helyett?

Ugye mert tudvalevő hogy ez egy erősen centralizált blokklánc.

Másik kérdésem az lenne, hogy EUR (esetleg CHF) alapú stablecoin bevezetését nem-e tervezetik?. Egyáltalán létezik-e a piacon jelenleg olyan projekt ezek közül ami érdemes lehet erre?

Szia. Jelenleg “magas” a kockázati faktora ennek, ugyanis a BSC lánc támogatás kívül esik az INLOCK biztosítási környezetén. Viszont jó hír, hogy pont tegnap beszéltük át a folyamatban lévő fejlesztéseket az egyik intézményi asset management partnerünkkel, aki jelezte, hogy már lóhalálában dolgoznak a BSC lánc integrálásán és amint ezzel megvannak, onnantól a meglévő biztosításunk már ki fog terjedni a BSC-n kezelt eszközökre is.

Egészen addig viszont a kockázatok minimalizálása érdekében a BSC láncon kizárólag rövidtávon használjuk. Tehát az ügyfelek be tudnak rajta utalni hozzánk eszközöket, de azok legfeljebb fél-egy napig léteznek csak nálunk peg-elt formában, amit követően kötegelve visszaváltjuk azokat natív coinokra/tokenekre. Pont emiatt nem is támogatjuk jelenleg a BSC hálózaton történő kiutalásokat, hiszen ahhoz jelentősebb eszköz likviditást kéne ott tartanunk, ami növelné az üzemi kockázatainkat.