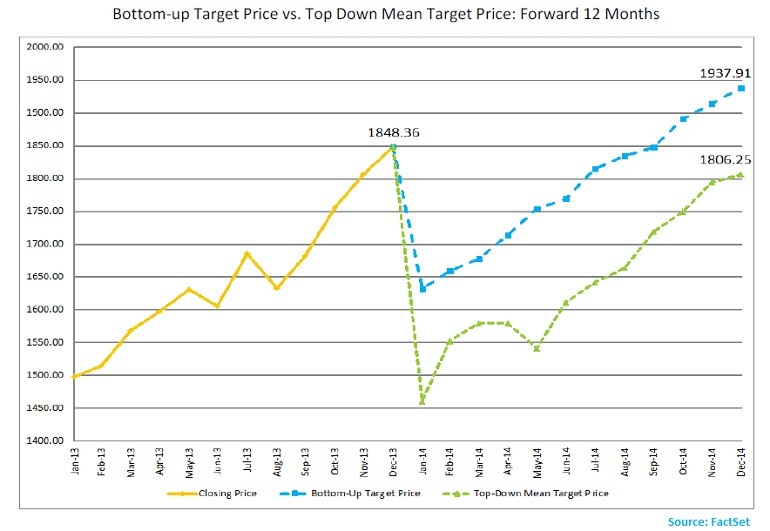

A tegnap késő este megjelent elemzés szerint igen gyenge év várható az S&P 500 kosárban található cégekre. Az iparági elemzők szerint mindösszesen 4,8%-os emelkedés várható jövőre (ami az elmúlt 5 év leggyengébb eredménye lenne), míg a piaci stratégák egyenesen 2,3%-os záró egyenleget várnak 2014 december végére. Mindezt egyébként egy szabadon eső gyors zuhanás utáni stabil növekedési pálya alapján képzelik el:

[commercial_break]

Érdekességképpen a optimistább forgatókönyv szerint a januári korrekció után ~17%-os emelkedés várható az év végéig, míg a pesszimistább forgatókönyv (azzal együtt, hogy nem prognosztizál újabb S&P 500 csúcsot) laza 24,5%-ot jósol. A FactSet szerint a valóság valahol a két jóslat között valószínű, tekintettel az elmúlt időszakban tett jóslatok alul/felül lövési arányára a két véleményformáló csoport tekintetében.

A tegnapi postban is említett indikátorok a fenti elemzés fényében különösen érdekesek lehetnek. A tegnapi zuhanást mind a DOW, mind az S&P 500 oldalazással folytatta, az arany viszont tovább erősödött 1232-ig és az ezüst is átlépte a $20,1 célárat. A mai nap kezdéséről: Egyelőre a Japánoknak senki nem szólt arról, hogy zuhanniuk kéne, úgyhogy a mai napot 0,69%-os ralival kezdték. Kínában a helyzet viszont már kevésbé rózsás, a tegnapi zuhanás után a két nagy index (Shanghai Comp és Hang Seng) 1,5% és 2% mínuszban van. Mindezek ellenére az MSCI World index egyelőre még pozitívban van.

Ma érdemes lesz végig gondolni a tavaly év végi hurrá optimizmusban tett kijelentéseket. Mivel relatív kicsit a kitettségem az S&P500-hoz kapcsolódó papírokban, ezért jelenleg erősen hajlok arra, hogy azzal a kicsi résszel pozícióban maradjak. Talán az egyetlen pozitív üzenete a FactSet elemzésének, hogy az S&P 500-as kosárban lévő cégcsoportok közül leginkább az energia szektort jelölték meg húzóágazatként (igen kiemelkedően), ami pozitívan hathat a portfólióm alternatív energia komponenseire.