Közel fél éves delírium után az elmúlt néhány napban újra lezajlott az a folyamat, amit általában csak a kisöprésnek szoktunk nevezni. Az indokolatlanul túlhúzott és irracionális szinten pörgő piac már képtelen volt tovább növekedni, így önmagába roskadt köszönhetően a jellemzően már csak tőkeáttételes ügyletekből finanszírozott növekedésnek.

A kriptopiacok dinamikájával nem foglalkozó hobbiérdeklődők ebből csak annyit láttak, hogy a – számukra- megkérdőjelezhető fundamentumokkal rendelkező Bitcoin, Ethereum és satöbbi bohócérmék értéke egyik napról a másikra megfeleződött és persze ma senki nem fogadna jó szívvel az ellen, hogy nem fog ez még tovább csökkenni a következő napokban.

A történések azonban korántsem voltak váratlanok, nagyon sok olyan jele volt már annak, hogy növekedési képesség hiányában, az egyetlen racionális út előre az egy jelentősebb korrekció.

Hogy mindez miért törvényszerű arra szerint mindenki le tudja gyártani a saját teóriáját. Ami számomra legközelebb van az igazsághoz az egyszerűen a következő: Túlságosan felpörgött a kriptók iránti kereslet már a retail lakossági/magánszemély szektorban is, ami mesterségesen magasan tartotta az árfolyamát a fundamentálisan legalább felmutatható értékkel rendelkező érméknek is (lásd Bitcoin vagy Ethereum), azonban a lakossági befektetők inkább a divatot követik, mintsem a józan észt. Ennek köszönhetően áramlott a pénz mindenféle (sok esetben scam) projektekbe, coinokba, tokenekbe. Mindez úgy történt, hogy a piacon hatalmas tőkeáttételes pozíciók épültek ki párhuzamosan, így a magas kapitalizációval rendelkező coinok árfolyama sem tudott összezuhanni.

Ez az állapot az öngerjesztő folyamata miatt egyébként kifejezetten sokáig el tudott volna tartani, köszönhetően annak, hogy mindezzel párhuzamosan számos intézményi szereplő is folyamatosan vásárolt és vonta ki a likviditást a tőzsdékről.

Ám az őrület végéhez közeledve egyre több intézményi szereplő már elkezdte beárazni a korrekciót, hiszen a 55-60 ezer dolláros sávban a Bitcoin árfolyama már egyáltalán nem tűnt reálisnak.

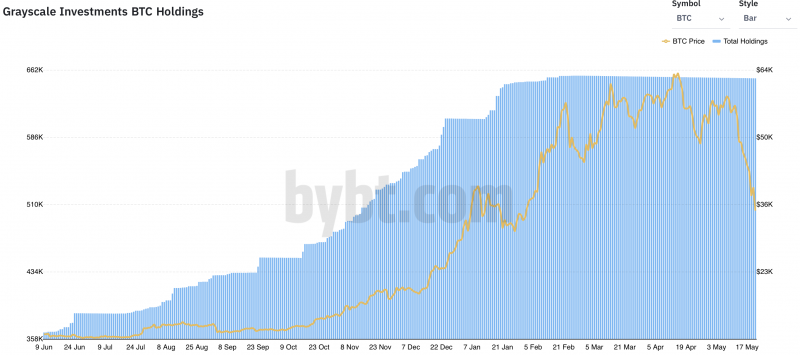

Jól látszik, hogy a Grayscale bitcoin alapjába egészen február közepéig őrült iramban áramlott a friss Bitcoin, majd ott szinte azonnal kihúzták a dugót:

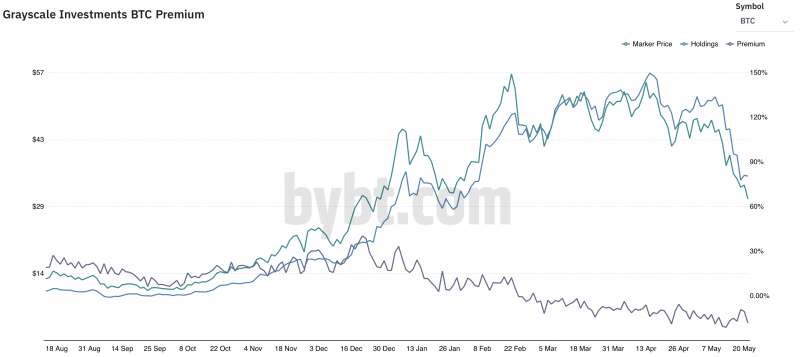

Még ennél is sokkal látványosabban látszik a negatív szentimentalizmus beárazódás a Grayscale BTC premium ábráján:

A másodpiacon egészen január végéig fenn tudott maradni a prémium, ám akkor átütötte az alapvonalat és a discount állapot alakult ki. Május 11-én a discount már elérte a -21%-ot is. Itt ugye a másodpiaci Bitcoinhoz kötött értékpapírok árfolyamáról beszélünk. Tehát az utóbbi hónapokban a GBTC papírok a másodpiacon nem ritkán 10%-kal a piaci áruk alatt cseréltek gazdát. Ahhoz, hogy az olvasó ezt pontos megértse fontos ismerni a Grayscale kriptoalapú értékpapírjainak működését, amit most ebben a cikkben nem célom részletesen bemutatni. Ezen a ponton talán annak ismerete is elégséges lehet, hogy a Grayscale premium/discount adatai elég jól jelzik azt, hogy a nagy intézményi vagyonkezelők mit is gondolnak a piacról.

Hogy miért fontos indikátor a Grayscale? Egyrészt mert jelenleg lényegében az egyetlen USAban is elérhető szabályozott befektetési eszköz, ami mögött valódi Bitcoin áll (ellentétben a Futures eszközökkel). Másrészt pedig, mert a kibocsátott bitcoinok 3.12%-át birtokolják.

Ezek alapján akkor is érdemes lenne számolni a Grayscale indikátoraival, ha egyébként nem gondolnánk azt, hogy a Bitcoin árfolyamát az intézményi szereplők rángatják…

A Grayscale mellett ugyancsak megfigyelhető volt hasonló tendencia a ETF és Futures piacokon is, folyamatosan vékonyodott az open interest ami arra utalt, hogy a longosok egyre könnyebben találnak maguknak short párt.

Ahelyett, hogy most tételesen végignéznék minden létező hasonló indikátort amolyan retrospektív elemzés módon, inkább elmélkednék azon, hogy miért is döntött úgy rengeteg intézményi szereplő már március/április körül, hogy akár jelentős prompt veszteséggel is eladja a GBTC pozícióját.

A Bitcoin árfolyamát a mánia hajtotta lényegében tavaly október óta.

A 12 ezres árfolyamról szinte érdemi korrekció nélkül szaladt fel az árfolyam 40 ezer dollárra, majd utána sorra jöttek a rakéták: Saylor bejelentései az újabb vásárlásokról, a Tesla bevásárlása, illetve sorra a pozitív bejelentések. Amikor már éppen lett volna egy kisebb korrekció egyből jött valami végtelenül pozitív és bizalomgerjesztő hír, így a Bitcoin lényegében komolyabb kihívás nélkül érte el a 65 ezer dolláros árfolyamot. Ment volna persze tovább is, ám ekkora megjelentek a piacon a wannabe traderek is, akik február-márciusban végigralizták a Robinhoodon keresztül a Gamestop, AMC, Nokia pump&dump business-t, majd hadvezérük (Elon Musk) a csordát előbb a Bitcoin, majd onnan egyből a Dogecoin felé irányította. A manővernek hála április és májusban őrült nagy altcoin rali zajlott le. A novemberben még 500 dollárt karcolgató Ethereum $4300 dollárra kúszott fel zéró visszatesztelés nélkül, de voltak ennél sokkal betegebb példák is.

A tőkeáttétel

Márciustól a tőke látványosan kezdett el kiáramlani a Bitcoinból és követte a csordaszellem által kijelölt célokat. Ethereum, Dogecoin, Cardano, Polkadot… volt itt minden a sort végül a Shiba Inu zárta.

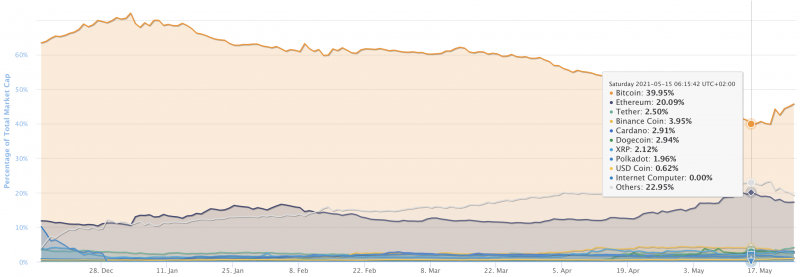

A tőkekiáramlás ténye alaposan meglátszott a dominance indexen is:

Alig öt hónap alatt a Bitcoin dominance index-e 72%-ról 39%-ra csökkent. Mindezzel párhuzamosan azonban a Bitcoin árfolyam stabilan az 50-60 ezer dolláros árfolyam sávban ingadozott.

Ezen a ponton kéne feltennie az olvasónak az egy millió dolláros kérdést: WTF??? Hogy tud valaminek az árfolyama szinten maradni, ha elvileg abból folyamatosan áramlik ki a tőke más altcoinokba?

A naiv válasz ugye erre az lenne, hogy: “Biztos más forrásból jött be az értéke a piacra ami direktben az altokba folyt“.

Apró vicces momentum volt, hogy május elején már megint felerősödtek a “flippening” felkiáltások, mindezt úgy, hogy mindeközben a top4-be feljött a Dogecoin köszönhetően Elon Musk shillelésének.

Na de, ha nem akarunk ál-naivak lenni, akkor sajnos be kell látni, hogy valójában az elmúlt két hónap altseasonjét lényegében a Bitcoin tőkeáttételes ügyletek generálták. Azaz bitcoin fedezetre vásárolták az altcoinokat. Ez pedig egy olyan szintű kockázati kitettséget eredményezett, ahol a túlságosan magas tőkeáttételes kitettség berobbanásához csak egy gyufaszál kellett. Ez a gyufaszál pedig a május 18-án lobbant fel. Hogy ez a gyufa Elon Musk “a Bitcoin rossz” tweetje volt, vagy éppen Kína crypto-payment banolása… az lényegében mindegy, lehet ezt az “érdemet” vindikálni az egyik vagy másik szereplőnek… de valójában egyszerűen az intézményi szereplők kihátrálásával eddig tartott a lendület.

Gyakorlatilag néhány óra leforgása alatt égett el közel 1 billió dollárnyi olyan altcoin és bitcoin pozíció, amik mögött a fedezet is altcoin/bitcoin tőkeáttételes ügyletekből származott. A rendszer kártyavárként omlott össze. Lényegében sokadszorra játszódott le ugyanaz, ami 2008-ban a gazdasági válság idején. Ott is a tőkeáttételes ügyletek okozták a gondot… pontosabban a tőkeáttételes ügyletek mögött álló értéktelen és bóvli ingatlankötvények, subprime hitelek, stb.

Itt most kb ugyanaz zajlott le. Bitcoinra felvett Etherumból vásárolt Dogecoinból finanszírozott Shiba Inu 10x-es margin longgal!

Hol az alja???

Jelenleg ez talán a legfontosabb kérdés. Miközben a retail szektor a sebeit nyalogatja és elolvasva a századik cikket is a “cryptoscam”, a “buborék kidurrant” és a “random neves közgazdász nem érti a bitcoint” bekészített címekkel… Valójában a reális ár keresése folyik.

Jelenleg 30 ezer dollárig ki vannak takarítva a tőkeáttételes ügyletek, mindettől függetlenül egyáltalán nem vennék mérget arra, hogy a jelenlegi árfolyamsáv annyira stabilnak vehető. Egyelőre még egyáltalán nem látszik, hogy az intézményi szereplőknek annyira tetszene a jelenlegi 30-40 ezer dollár közötti sáv. A Purpose ETF esetén például eléggé minimális növekedés látszik az inflow javára a tisztítókúra óta.

Bár itt még hiányoznak a mai záró adatok, amik fényében biztosan sokkal okosabbak leszünk.

Hogyan tovább?

Ha… és ez nyilván egy nagy ha… szóval ha a piac úgy dönt, hogy kitisztításra került a buborék és az árszint ameddig sikerült lemenni az már a piaci racionális ár, ahol már jelentősebb vételi pozíciók épülnek fel; akkor a következő napon minden bizonnyal végtelen optimizmussal fognak telni, melynek köszönhetően az intézmény szereplők újra teszkós áron tudnak Bitcoint vásárolni, amihez nyilván venni fognak egy kis akciós ETH-t és egyéb coinokat is.

Majd a ciklus indul újra, ami egészen addig tud ebben az ütemben épülni, amíg a fogyasztói (utcai?) mánia nem uralkodik újra el és nem alakul ki egy olyan kontrollálhatatlan buborék mint amilyen 2013 és 2017 év végén alakult ki.

A minta borítékolható:

- Újabb jelentős bevásárlás Bitcoinba főleg intézményi szereplők részéről a kedvezményesre püfölt áron. (Lásd ennek érdekes előszeleként azt, hogy ma a semmiből lett kiprintelve 5 milliárd dollár USDC-ben)

- Amikor megint túltolják a Bitcoint és már nem lesz annyira csábító, akkor elkezd áramlani a pénz ETH-ba, LTC-be és további éppen aktuálisan hypeolt coinokba.

- Beindul a retail fomó! Már a taxis is Bitcoint akarna elfogadni!

- Amikor kifogynak a készletek, akkor jöhetnek a margin kölcsönök és abból mehet tovább a bábszínház.

- Majd az intézményi szereplők megint besokallnak és kihúzzák a támaszokat.

- Összeroskadás és jön az újabb likvidáció. Megint elolvashatjuk a kedvenc oldalunkon, hogy a Bitcoin meghalt, meg amúgy sem volt értelme és különben is ez csak fedezet nélküli játékpénz, amit senki semmire nem használ.

Majd ugrunk is vissza a lista elejére.

Mi indokolja a GBTC prémiumot? Ahogy én látom sem Stockholmban OMX), sem Frankfurtban (BTCE) nincs prémium

Az ETN-eket nem érdemes összekeverni a Trustokkal. Teljesen más instrumentum. A Grayscale esetén a premium/discountot maga a konstrukciót adja. Ha első körös kibocsátáson szerzel $GBTC noteot, akkor arra vállalnod kell 6 hónapos lockperiodot, illetve a tudatot, hogy egyébként ez egyirányú utca és ha meg is akarsz tőle szabadulni, akkor azt csak a másodlagos piacon tudod megtenni 6 hónap múlva. A prémiumot az generálja, hogy másodpiacon megvenni GBTC-t az egy sokkal rugalmasabb konstrukció, mint közvetlenül a Grayscalenél létrehozni újat. A premium pedig akkor csap át discountba, amikor a másodpiacot elárasztják a GBTC noteok és mindenki szabadulni akarna tőle.

Jó a cikk! Sokféle módon meg lehet közelíteni, indokolni az esést, de talán a legjobb előrejelzést itt olvastam: Új csúcson a Bitcoin – érdemes most beszállni?

Funda oldalról is teljesen érthető, amikről írsz.

Köszi szépen. Ha jól értem ez azt is jelenti, hogy az OTC piacon vett GBTC mögött nem áll 1:1 arányban BTC. Ennek hátránya van a futures-szel szemben, mert amögött ott kell legyen, bár ott meg bezavar a contango/backwardation

Szia. Így hírtelen több zavart is látok az erőben az általad leírtakkal kapcsolatban. A Futures piacokon nincs valódi bitcoin a kontraktus mögött, kivéve a tényleges leszállítós ügyleteknél, de ezek ugye elhanyagolható mennyiségűek jelenleg a piacon.

Ha OTC-n vásárolsz meg egy GBTC pakettet, akkor nyilván olyan pakettet veszel meg, amit valaki anno elsődleges kibocsátáson hozatott létre a Grayscale-lel, tehát logikusan amögött ugyanúgy ott van a valós Bitcoin fedezet. A másodpiaci kereskedés nem hígítja a GBTC készletet, így nem is befolyásolja a mögöttes termék mennyiségét.

Akkor csakugyan zavar van az erőben, mert ha minden egyes GBTC mögött ott a BTC fedezet, akkor továbbra sem értem, hogy miért más a sentiment a Trust mögött, mint a mögöttes eszköz esetében?

Kétségtelenül 🙂 A trust mögött a bitcoin áll, tehát nem nagyon lehet más a sentiment a trusttal szemben mint a bitcoinnal. Nem azért akarták akár áron alul is eladni a GBTC-t, mert nem bíztak a Grayscaleben vagy annak a GBTC termékében, hanem azért, mert nem bíztak a Bitcoin árfolyamában. Aminek végső soron meg is lett az önbeteljesítő jóslata.

Valami manipuláció szagot érzek itt, bár általában nem vagyok összeesküvéselmélet hívő a tőkepiacok esetében. Lehet, hogy újabb zavar, de emlékeztet a Bitfinex-Tether storyra…

Nekem azok a kínai intézkedések “fundamentális” dolognak tűnnek. Könnyen lehet, hogy ez most nem a szokásos “túlfújták – korrekció” ciklus.

Jó lenne egyszer egy ilyen bejegyzést az események elôtt olvasni és nem utólag. :))

Esküszöm minden héten ugyanezt gondolom amikor látom a heti lottószámokról a cikkeket.

Ritkán szán rá a lélek, hogy nekifogjak ilyen terjedelmű cikkeket írni, ha megteszem, akkor sokkal szívesebben írok arról, hogy mi miért történhetett, mint arról, hogy mit mutat a varázsgömböm. Van ám egy frankó kis telegram csatornánk, ahol napi szinten megy a varázsgömb olvasás nálamnál sokkal talpraesettebb játékosok részéről. Ha ilyen tartalmakra vágysz, akkor csatlakozz: https://t.me/inlock_offtopic