Kellemetlenül sokszor kerül elő manapság a blockchain paradigmaváltó jellege, mint buzzword. Ma már a csapból is az folyik, hogy milyen szinten fogja megváltoztatni az egész világot ez a kis lineáris adatbázis, aminek csodája a bizalom nélküli értékcsere és a harmadik fél nélküli időrendiség garantálása. Jómagam is heti rendszerességgel állok ki kisebb-nagyobb plénum elé és mesélek erről a történetről. Ezen a héten két alkalommal is volt lehetőségem szélesebb kör előtt értekezni, előbb a hét elején a Simonyi konferencia keretei között kaptam lehetőséget, hogy osszam meg a több száz fős hallgatósággal a jövőképem, majd a Startup Safary-n már konkrétan a hazai crypto startupok nemzetközi kilátásairól diskurálhattam a kerekasztal résztvevőivel.

Itt a blogon lassan egy éve írok rendszeresen erről a témáról és számtalan életszerű usecaset hoztam már: a mikrotranzakciós autonóm autózástól kezdve a jövő egységes fizetőeszközén keresztül, a blokklánc adta agrárfejlesztési lehetőségig szinte mindenről. Viszont, ha már diszruptív jellegről beszélünk, akkor szépen lassan időszerű lenne a jövőbeli lehetőségek mellett végre beszélni a JELEN eredményeiről is. Vajon meg fog-e olyan mértékben reformálni bármilyen üzletágat a blockchain, mint amennyire megreformálta az internet az információ-kommunikációt, vagy amennyire megreformálta a cloud-computing az infrastruktúra szolgáltatást?

A nyílt blockchain alapú projektek lényege, hogy rövidre zárja a kapcsolatot a befektetői szándék kereslete és a kínálata között, mindezt teszi úgy, hogy a trustless környezetnek köszönhetően szükségtelenné teszi a közvetítő felek létezését is. A korábbi hónapokban több ilyen projektet is bemutattam, pl: BAT, ami a hirdetés piacot kívánja megreformálni azáltal, hogy szükségtelenné teszi a közvetítőket (lásd Google AdWords pl); de volt itt szó az OmiseGo-ról is, ami ugyanezen elven oldja meg az unbanked problémát, sőt ha már cloud computing, akkor bemutattam anno a kedvenc ICO-mat is: a SONM-t, ami a fog computing ideológiában teszi szükségtelenné az egész cloud computinget.

In medias res, kezdemény is az írásomat egy megállapítással, majd a cikk hátralevő részében megkísérelem ezt tényekkel is alátámasztani:

Miközben mindenki a kriptopénzek világgazdaság formáló jövőképére spekulál és már minden bokorban egy újabb világpénzt vizionál, addig szépen-csendben zajlott le egy kisebb forradalom a háttérben. A blockchain alapokra helyezett (tokenizált) investment számokkal alátámasztható módon igazoltan az első olyan iparág, ahol a technológia sikeresen szorította a háttérbe a kockázati tőke alapon történő beruházásokat. A változást a hagyományos VCk és befektetési alapok adaptálták és belépve az új piacra folyamatosan hozzák létre a saját crypto investment fundjaikat, ahol már egymás mellett a kisbefektetőkkel és a kisbefektetők által létrehozott poolokkal is versenyezniük kell. Egy fontos és kritikus terepen győzedelmeskedett a blockchain technológia.

Hazai pályán (és ide sorolhatom egész Európát is) kevésbé mond sokat a kockázati tőke alapú befektetés intézménye, pláne az angel investment. Ennek fő oka, hogy Európában jellemzően banki (hitel) alapon történik a kezdő és növekedés előtt álló vállalkozások finanszírozása, nem így a világ (tőlünk) nyugatabbi felén, ahol már hosszú évtizedekre nyúlik vissza a kockázati tőke alapú finanszírozás. Egy angel jellemzően teljesen nulla állapotban lévő cég kezdeményezésekre öntenek éppen annyi pénzt, amivel a cég ki tudja húzni, hogy a nagyhalak (VCk) látómezejébe kerüljön, majd az angel ott kipattan tisztességes haszonnal és ugrik is bele a következő startupba. Mind az angelnél, mind a VC-nél a siker aránya nagyon alacsony. 10 befektetésből 5-6 szinte biztosan bukásba torkol (jellemzően a mögöttes csapat alkalmatlansága miatt), 2-3 történet hosszú vegetációs pályára áll. Általában mindösszesen egy esetben nyúl bele a tutiba a befektető, ami viszont többszörösen kitermeli az összes többi veszteségét.

Hogy mi történik az angel és/vagy VC investment után? Természetesen történhet további több körös tőkebevonás és igazán jó (vagy pont, hogy igazán silány esetekben) akár a cég eljuthat IPO szintre is, amikor is bevezetik a tőzsdére. Ez az a pont ahol az utca embere is felszállhat a vonatra.

Ha ránézünk bármilyen népszerűbb tőzsdére bevezetett termék chartjára, akkor látható, hogy mind egy előre meghatározott értéken kibocsátott részvénycsomaggal indult. Vegyük példaként a népszerű TESLA-t (TSLA), 2010-ben a cég tőzsdei bevezetése 17 US$-on indult 13,3 millió kibocsátott részvénnyel. A papírok majd 3 évig stagnáltak a 20-30 US$ érték között, majd onnan rocketjumpolt az árfolyam egészen 250 dollárig alig 1,5 év alatt. Majd 1000%-os hozam alig 1,5 év alatt, ez még a cryptoszférában sem tűnik megvetendő eredménynek. Már persze ha becsapjuk magunkat és azt gondoljuk, hogy a TESLA története valóban az IPOval kezdődött és figyelmen kívül hagyjuk, hogy a céget a tőzsdére kerülés előtt 7 évvel alapította négy magánszemély és persze azt sem árt elfelejteni, hogy ekkor már a Tesla Roadster mellett a Model S is piacon volt. Szóval a TESLA nem starupként került tőzsdére. A tőzsdére kerüléskor már ott volt a tulajdonosok között többek között a Fidelity Investments is.

Ezek azok a szereplők, akik a 250 US$-os árfolyamon nem 1000%-ot hozamnál jártak, hanem 10x vagy akár 100x ekkora szinteknél. Ők voltak a TESLA angelei és venture capital cégei, akik mai szemmel nézve szó szerint bagóért kapták meg a cég “szabad szemmel látható” tulajdonrészét. Ez az a kör, amibe bekerülni egyszerű magánszemélyként nem igazán lehet. Vannak persze angel networkök és crowdsale networkök, de ezek érdekérvényesítő képessége nyilván sokkal alacsonyabb mint egy brutális tőkerővel rendelkező kockázati tőke alapnak.

És akkor jöttek azok a fránya ICO-k

Nyilván balgaság lenne az ICO-kat beállítani a hagyományos kockázati tőkebevonás egyetlen alternatívájaként és pláne butaság lenne ennek egyetlen forradalmi eszközeként a blockchaint felmutatni. Mindettől függetlenül kétségtelen tény, hogy az ICO modell alapjaiban forgatta fel a kockázati tőke alapú startup modellt. Egészen 2016-ig az összes érdemi blockchain és a crypto alapú projekt a hagyományos modellel indult: (1) találj egy jó ötletet (2) keress befektetőket (3) csináld meg (4) nézd ahogy a fejed felett a kishal eladja a céged a nagyhalnak és örülj a sharednek (5) köszöntsd az új managementet és frissítsd a CV-det…

Majd 2016-ban elindult egy új mánia. Az első hullámmal sorra jöttek az ICO-k, akkor még nemhogy nem regulázott formában, de technológiailag is nonszensz alapokon. Volt olyan több 10 milliós ICO, ahol a token sale után 3 hónappal sem osztották szét a tokeneket, mert nem tudtak egy értelmes smart contractot összerakni hozzá. A piac közben egyre jobban tisztult és kialakultak a technológiailag már egységes alapon futó ICO-k. Majd eljött a 2017-es év…

2017-ben a blockchain és a crypto alapú startuppokban ~2,7 milliárd dollárnyi angel és VC jellegű befektetés történt. Ugyanezen időszakban ugyanezen termékkategória ICO-jaiba pedig 6,4 milliárd dollár áramlott. Itt történt meg a flippening, mondhatni az első olyan eset, amikor egy a decentralizált trustless blockchain alapú technológia adta lehetőség felül kerekedett a hagyományos, évtizedek óta regnáló gyakorlaton.

A térnyerés koránt sem akar megállni. Miközben az összes mutató elhúzódó medve piaci időszakot vizionál (ami logikusan a befektetői kedv csökkenését kellene, hogy jelentse) és az országok egymás után jelentik be az ICO tiltásokat és szabályozásokat, aközben 2018Q1-ben újabb 6 milliárd dollár folyt be az ICO-kba. Ezen számot persze némileg torzítja a Telegram-X fura ICO-ja, amibe állítólag 1,7 milliárd tódul be. De ha azt egy az egyben kivesszük, akkor is idén már 4,5 milliárd dollár ömlött az ICOkba. A növekedés üteme brutális.

ICO: a kisemberek nagy befektetései?

Tavaly nyáron írtam egy hosszabb elmélkedést az ICOk pszichológiájáról. Akkor ezt a történetet – egyébként tévesen – valamiféle modern kori digitális szocializmusnak tituláltam. A lényeg persze azóta sem változott: Az ICOk (vagy nevezzük inkább pol-korreken: Token Salek) lehetővé tették, hogy a kisemberek nagybefektetőket játszanak. Mindezt az esetek többségében úgy, hogy a kisemberek lényegében azt sem tudták, hogy valójában mit csinálnak, mit is vesznek, mit is kapnak cserébe, csak azt látták, hogy ebben van a nagy pénz és itt minden fán aranyalma terem. Ahogy elkezdett beáramlani a tőke, úgy jöttek a szerencsevadászok, csalók és a poéngyárak is. Volt itt már minden “ICO generátortól” kezdve Jesus Coinon keresztül…

ICO: a nagyemberek kisbefektetései!

Miközben a nyílt felszínen ádáz harc dúl az ICO ellen és nagyhatalmak egymás után zárják el a csapokat, hol regulációval, hol pedig nyílt tiltással, addig a számok azt mutatják, hogy ez az iparág megállíthatatlanul fejlődik. A next.autonomous crypto befektetési alapokat tartalmazó listája 2017 novemberében még csak 126 céget és crypto fókuszú befektetési alapot vonultatott fel, mára ez az érték 251-re bővült. Alig fél év alatt duplázódott meg a (többé-kevésbé) legális keretek között működő önálló befektetési alapok száma. Ezek a cégek az autonomous becslése szerint 3,5-5 milliárd dollárnyi crypto alapú befektetést gondoz. Ennél is érdekesebb, hogy ezen cégek több mint fele vagy passzív liqudity alap, ami assessment alapján vásárol bele ICO-kba, vagy pedig olyan befektetők és traderek által alapított cég, akik nem is oly régen még ‘tradicionális’ hedge fundokat menedzseltek.

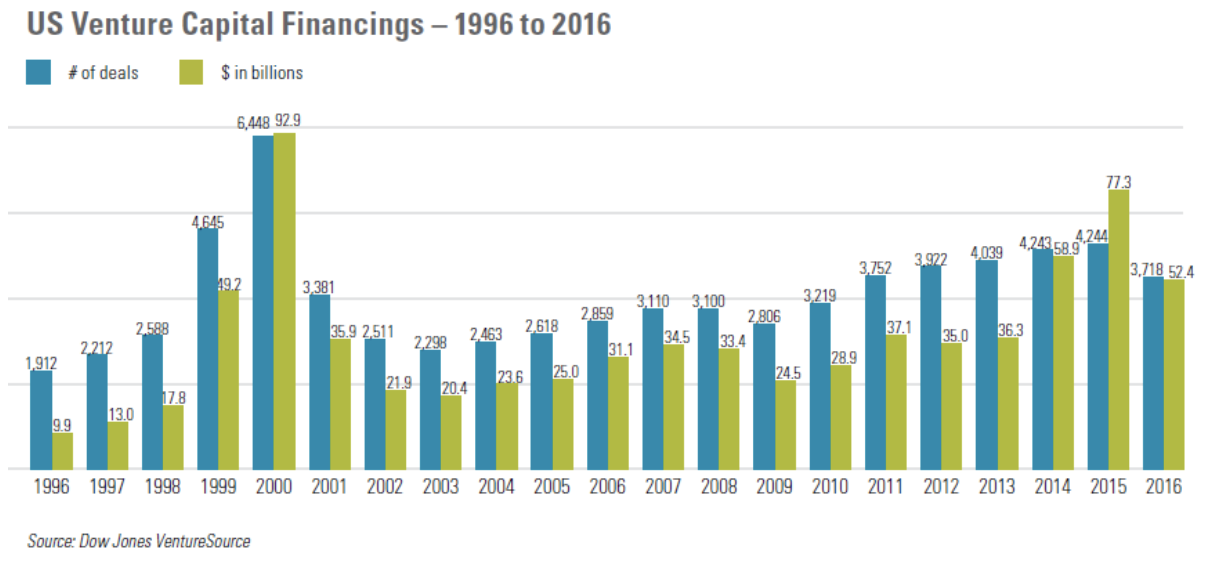

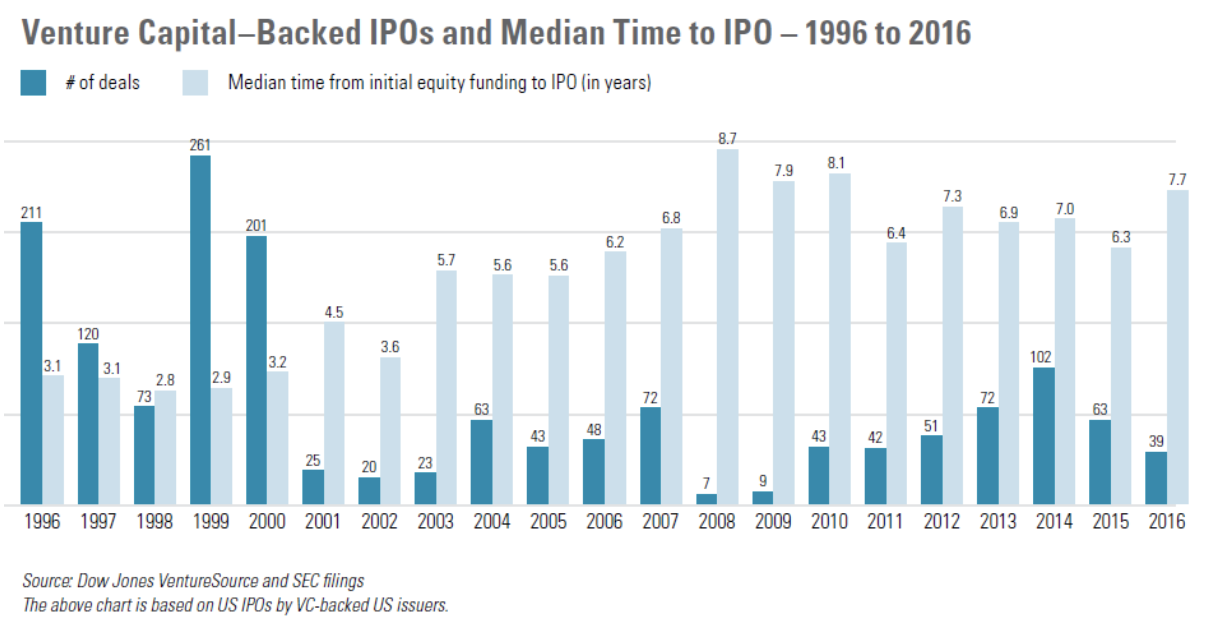

Ez a rengeteg szakértő és bődületes mennyiségű vagyon nem a semmiből keletkezik… Hogy miért vándorol a crypto (hedge-) fundok felé az embertömeg és a pénz is, ennek oka jól leolvasható az alábbi két ábráról:

Bár az első ábra tanulsága szerint alapvetően nincs nagy gond, hiszen évről évre sikerült 3000-4000 tőkebevonást eszközölni 30-40 milliárd dollár között, ám 2014 óta ebből egyre kevesebb cég jut el az IPO-ig, sőt az IPO-ig eljutás időtartama is növekszik, átlagosan valahol hét év körül van.

Bár az első ábra tanulsága szerint alapvetően nincs nagy gond, hiszen évről évre sikerült 3000-4000 tőkebevonást eszközölni 30-40 milliárd dollár között, ám 2014 óta ebből egyre kevesebb cég jut el az IPO-ig, sőt az IPO-ig eljutás időtartama is növekszik, átlagosan valahol hét év körül van.

Hogy ezzel szemben miből válogathatnak a crypto investment fundok? Egy átlagos (jól előkészített) ICO teljes kifutása a marketing gépezet indulásától kb fél év. Tehát ha sikerül private deallel bekerülnie a cypto fundnak egy jó ICO-ba, akkor fél éven belül tőzsdére kerülhetnek a tokenjei és már ugorhat is a következő storyba. Ráadásul a mai ICO-k nagy része még teljesen nulláról indul. A foundereknek a semmiből kell előteremtenie mind a tudás, mind pedig az anyagi fedezetet a kezdeti érme kibocsátáshoz (ico). Ezen tudás felértékelődésével párhuzamosan alakul ki az a piac, ahol már futószalagon fogják gyártani és értékesíteni ezt a tudást funder investment jelleggel. Az elmúlt egy hónapban két olyan hazai szervezet is megkeresett együttműködés céljából, akik pont ezen piaci résre akarnak fókuszálni. Tehát itthon is hamarosan gombaként fognak elkezdeni szaporodni az “ICO gyárak”. Ezen gyárak egy része teljesen T&M alapon fog ICOkat mögött dolgozni, egy része pedig inkubátor jelleggel segíti majd a közösségi alapú finanszírozást választó startupok munkáját.

A hagyományos kockázati befektetési világot szinte egészében felforgatta a blockchain és a tokenizált érték (crypto-asset) intézménye. Persze ezen iparág sem úgy került megreformálásra, ahogy azt a cryptoanarhisták kéziratai vizionálták. Nem a kisemberek új kora jött el, ahol lehetősége nyílt mindenkinek egyenrangú félként részesülni a megtermelt javakból és lehetőségekről. Helyette egy újabb “Wall Street farkasa” időszak formálódik, ahol a technológiai előnyt kihasználni képes piaci szereplők újabb támadási felületet találtak a “nagy öregeken”, amit a mérhető számok fényében rendre ki is használnak.

A jó hír, hogy – egyelőre még – a kis embernek is van lehetősége belépni ezekbe az ICO-kba. Már persze addig amíg nem jön ki az adott ország regulációja, ami a magánszemélyeknek ezt megtiltja, miközben a offshore paradicsomokban létesített crypto fundok két kézzel zsákolják a digitális aranyat és gyűjtögetik a decentralizált digitális jövő microsoft, amazon és tesla részvényeit, amiket éppen most mondjuk ARK-nak, TRX-nek, vagy akár NEXO-nak neveznek…

Az érme másik oldala?

Adja persze magát a kérdés, hogy a hagyományos VC investment corpok miért állnak be a sorba? Hiszen ez a piac is tele van már nagyágyúkkal. A Bitcoinra és blockchainre épülő ökoszisztéma alapjait lerakó cégek mögött már jónéhány kockázati befektetői csoport emelkedett fel, csak néhány nevesebb példa: Digital Currency Group, Blockchain Capital, Plug and Play, SOSV. Ezen tradicionális alapon működő befektetői körök azonban folyamatosan szűkülő pályával néznek szembe. Az ICOkkal szemben egyre növekvő bizalom (nem… nem magánszemély szinten) okán egyre jobb minőségű történetek kerülnek ki a hagyományos kockázati tőke látómezejéből. Miért jó ez a deal egy blockchain alapú startuppernek? Ennek technikai okait már számos cikkben részleteztem korábban. Üzleti szempontból nézve a tokenizált befektetés során a tokent kibocsátó cég pontosan definiálja azt, hogy a token holder mit kap a befektetéséért cserébe. Nincs egyedi megállapodás, nincs háttéralkudozás, csak tisztán tokenértékesítés. A token pedig lehet akár tulajdon jellegű (equity), lehet nyereségorientált (security) és persze leginkább lehet felhasználási jogokat hordozó (utility) token. A token sale alapú investment sokkal nagyobb rugalmasságot nyújt a startup számára.

Összegzésképpen

A mérleg egyik serpenyőjében ott van a hagyományos kockázati tőke befektetési piac a maga évi 50 milliárd dollárjával. Ezzel szemben az ICO-kba tavaly beáramlott több 6,4 milliárd dollár, amihez idén az első három hónapban újabb hat milliárd dollár érkezett még. Mindezen beáramló tőke közel fele ~250 olyan cryptobefektetésekre specializálódott alapkezelőtől érkezett, akik nagyon komoly előzetes szűrés és elemzés után hozzák meg a döntést, hogy mibe fektetnek be és mibe nem.

Szia Csaba!

Légyszi javítsd ki: in media_s_ res

Üdv Atti