Megközelítőleg 2009 óta az erős gazdasággal rendelkező fejlett országok olyan gazdaságpolitikát játszottak, amivel előre kőbe vésték a tavaly nyár óta zajló fejlődő piaci gyengélkedést. Az USA és az Euro kört használó országok a folyamatos monetáris lazításoknak köszönhetően a saját pénzüket gyengítve tették lehetővé, hogy stabilizálják gazdasági helyzetüket. Új világpiaci helyzet keletkezett azáltal, hogy Európa már egyértelműsítette stabilizációját és ezzel befejezettnek tekinti a kiigazításokat, mindezzel párhuzamosan már az USA is erős léptekkel halad a QE#3 likvidálása felé.

Az elmúlt években az európai és az USA gazdasági politika miatt lényegében kéretlen figyelmet kaptak a fejlődő piacok és szabadon ömlött be a spekulatív tőke, ezzel folyamatosan nyújtva el az elmúlt évszázad egyik leghosszabb és egyben talán leglassabb bull piacát. Ez a legtöbb országban azt eredményezve, hogy vagy egyáltalán, vagy csak kis mértékben kellett a jegybanknak lényegi intézkedéseket foganatosítania a válság hatására. Az állampapírokon keresztül bőségesen likvidek maradtak az országok, miközben egyre nagyobb mértékben nőtt az adott ország kitettsége a külföldi tőke irányába. A 2008-2009-es válság krízishelyzete után mondhatni túlságosan is gyorsan álltak talpra a fejlődő országok.

Ennek hatására sok országot váratlanul ért az elmúlt kb egy év, mely során folyamatosan vonják kifelé a pénzt a fejlődő piacokról. Ezen tevékenységet kiváltó okok között természetesen az USA gazdasági megerősödése áll az első helyen. A jegybank szerepét betöltő FED egyértelműsítette már tavaly nyáron, hogy meglátása szerint a gazdaság megerősödött annyira, hogy önállóan is a saját talpán álljon.

Jó jel a befektetőknek, hogy az időközben posztjárón távozó Ben Bernanke utódja (Janet Yellen) szintén osztja elődje nézetét erről és januári pozícióba lépése óta már több alkalommal is egyértelműsítette a kongresszus felé, hogy a FED kitart a monetáris lazítás visszafogása mellett, hiszen minden jel azt mutatja, hogy a gazdaság önállóan is képes működni. Sőt ami talán (jelen cikk szempontjából) ennél is fontosabb: azt is jelezte, hogy a monetáris lazítás mérséklésének hatáselemzése során nem veszik figyelembe a fejlődő piacokra gyakorolt hatást. Mindez az állítás persze abból a szempontból erősnek tűnhet, hogy az USA gazdasága is jelentősen támaszkodik azon országok export/importjára amelyeket jelenleg súlyosan érint a fejlődő piaci krízis. A 2013-as adatok alapján az USA 3. és 4. legnagyobb kereskedelmi partnere: Kína és Japán, a 7. helyen szerepel Brazília, a 9. helytől pedig szépen sorakozik Hong Kong, Korea, Szingapúr, Tajvan és India. A felsorolt országok közül a legtöbbnél már a 2012-2013-as tényadatok alapján is komolyabb csökkentés látható, több érintett országban is komoly recessziós jelei tapasztalhatók.

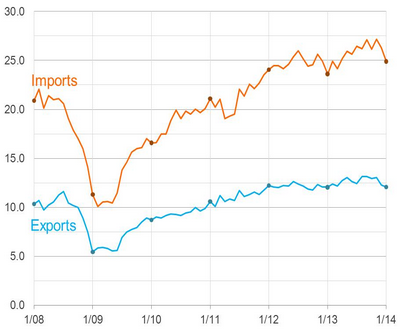

Ezen tényadatok egyébként már jól meglátszanak az USA export/import adatain is. A folyamatos emelkedést megtörve 2013 utolsó negyedévét követően az import és az export is csökkenő pályára helyezkedett. A jelek szerint ez a tendencia egyáltalán nem zavarja a Fed döntéshozókat.

Ezen tényadatok egyébként már jól meglátszanak az USA export/import adatain is. A folyamatos emelkedést megtörve 2013 utolsó negyedévét követően az import és az export is csökkenő pályára helyezkedett. A jelek szerint ez a tendencia egyáltalán nem zavarja a Fed döntéshozókat.

A tavaly augusztusa óta kialakuló és egyre növekvő fejlődő piaci deviza fluktuálódásnak újabb löketet adott az EKB stabilizálódási bejelentése is, mely hatására újra vonzó befektetési célponttá váltak az erős gazdasággal rendelkező európai országok. Ehhez ráerősítésként jött Ausztria és Németország hitelminősítésének javítása is.

[commercial_break]Mit hoz a jövő? Vagy ha már ez a cikk címe: Meddig tart még ez a fluktuálódás? A fentiek alapján logikusan addig amíg a spekulatív tőke nem találja meg a helyét az új gazdasági erőviszonyok között. A QE#3 program visszafogásának hatására a dollár egyre jobban fog erősödni, mely mellé immáron az euró is csatlakozni szeretne. A jelenlegi tendenciák alapján egyáltalán nem tartom irreálisnak, hogy 2014 év végére normalizálódik az EURUSD kereszt az 1.25-ös szinten, mely alapján már következtetni lehet a fejlődő piaci fizetőeszközök várható árfolyamaira is. Nagyjából ezt az időbeli és árfolyambeli szintere várom a fejlődő piacok stabilizálódását is. Addig még lehet a zavarosban halászni, lehet kicsiket nyerni és nagyokat bukni.

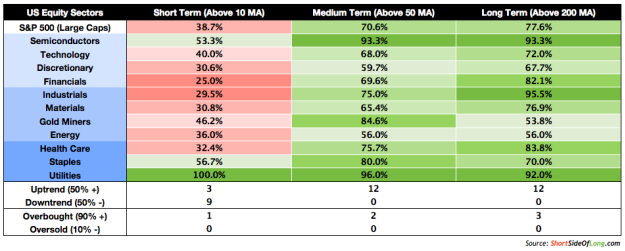

Persze a fenti előrejelzésben egy nagyon fontos dologgal nem tudok most még számolni: Ez pedig nem más mint a megváltozott piaci helyzet hatása az össz kereskedési hangulatra. Már most is több szektor rövidtávú (10-20 napos mozgó átlag) eredményében 20%-ot is meghaladó mínuszok vannak. (lásd alábbi ábra. forrás: ShortSideofLong blog)

Persze itt érdemes figyelembe venni azt, hogy a múlt héten a nyugati világ a krími történésekre koncentrált. Viszont némileg ráerősít erre a feltételezésre az, hogy egyre több charton jelentkezik a divergencia effektus, ami szintén intő jele a medve piac eljövetelének. Csak néhány példa:

- Miközben az S&P500 még moderáltan emelkedik, a NYSE 52 hetes legmagasabb értékei már folyamatosan csökkennek.

- Miközben az S&P500 még moderáltan emelkedik, az S&P500 kosárban lévő részvények 50 napos legmagasabb értékei már folyamatosan csökkennek.

A piacok a kifulladás jelét mutatják. Melynek könnyen lehet az az eredménye, hogy egy komolyabb medve piac köszönt be hamarosan. Amennyiben ez bekövetkezik, akkor egy nagyjából 51-52 hónapos bika időszakot zárunk.

A környező országokhoz viszonyítva kis hazánk helyzete némileg másabb. Egyrészt választási évben vagyunk, másrészt jegybankunk idejekorán olyan intézkedéseket foganatosított (lásd irányadó kamat csökkentése), amelyekkel képes volt némileg mérsékelni a spekulatív tőke kivonás negatív hatásait. Mindezek mellett kormányunk azon törekvése, hogy a bankrendszerből megpróbálja átpakoltatni a magánvagyont állampapírba szintén javíthat valamennyit az összképen (persze az jó kérdés, hogy vajon ez milyen hatással lesz a bankrendszerre, bár ezt a kérdést nyilvánvalóan ignorálja a kormány).

Zárszóként óvatosságra inteném az OTC piac gyöngyhalászait a kockázatosabb beszállók kapcsán az elkövetkező időszakra. Bár tény, hogy csábító jelként lebeghet a szemünk előtt a “sell in may and go away” közelsége, ami azt sugallhatja, hogy az elkövetkező 1-1,5 hónapban még komolyabbat emelkedhetnek a regionális piacok; de a fenti intő jeleket végig gondolva érdemes a szokásosnál is komolyabb kockázati szintekkel kalkulálni.