Amikor az ember úgy dönt, hogy megtakarított vagyonát akár egy összegben, akár valamilyen befizetési ütemezés mellett 10-20-30 év alatt egy értékpapírszámlára helyezi igen hamar találkozik a következő fontos kérdéssel:

Milyen kockázatú és milyen profilú termékekbe/alapokba fektessem a pénzem?

A döntésben segítségünkre lehet egy pénzügyi tanácsadó vagy egy ügyintéző, esetleg bizonyos kérdőívek kitöltése (pl. MIFID) után kialakulhat egy javasolt profil, de végső soron a döntést az értékpapír számla tulajdonosának kell meghoznia és neki is kell vállalni a döntései következményét.

A megfontolt értékpapír számla tulajdonos legfontosabb ismérvei:

- Diverzifikálja a portfólióját ezzel csökkentve egy-egy termék potenciális kockázatát,

- A diverzifikálásnál valódi alternatívákat állít fel, nem pedig hasonló háttértermékű azonos szempontok alapján mozgó papírokat válogat össze,

- Rászán némi időt egy kis kutatómunkára, hogy megismerje a befektetési alapok működését, mi befolyásolja az árfolyamot, milyen piaci események hatnak a termékekre.

- Rendszeresen szán időt a portfólió áttekintésére és megfontoltan rendezi át az éppen aktuális profit maximalizálási lehetőségek fényében.

A fenti négy pont így leírva nagyon szépen néz ki, azonban a legtöbb “kezdő” befektető sem eszközökkel, sem pedig tapasztalattal nem rendelkezik, hogy ezeket valóban el is tudja végezni. Jómagam már lassan 10 éve foglalkozom a másodpiaci befektetési termékek tanulmányozásával (szigorúan amatőr szinten), de ebből csak az utolsó három évben döntöttem úgy, hogy korábbi megtakarításaimat az OTC piacon próbálom kamatoztatni. Maga a holnap (variance.hu) egyik fontos célja, hogy mindazokat a tapasztalatokat, ötleteket és legfőképpen eszközöket összegezze, amiket eddig jómagam és baráti köröm ezen a téren összeszedett.

Jelen bejegyzés célja, hogy mindezen eszközökhöz némi használati útmutatót adjon. A honlapon már most is fenn található néhány alapkezelő (K&H Alapkezelő, OTP Alapkezelő, Uniqa Biztosító zRt, stb.) elemző eszköze. De igény esetén ezeket természetesen könnyedén bővíteni tudom. A szükséges háttérmotor már rendelkezésre áll.

[commercial_break]Az alábbiakban azokra a kérdésekre próbálok válaszolni, amit kezdőként magam is feltettem és sajnos igen ritkán kaptam ezekre kielégítő választ. FONTOS megjegyeznem, hogy mind az eszközök, mind a lentebbi válaszok a saját gondolataimat/tapasztalataimat tükrözik. Ezzel kapcsolatban a jogi nyilatkozat: -link-. A lenti példák szemléltetésénél konkrétan a K&H Alapkezelő termékeit fogom felhasználni. Ez azonban nem jelenti azt, hogy akár a K&H-t, akár bármelyik másik alapkezelőt bárkinek direktben ajánlanám. Az alapkezelőjét mindenkinek saját magának kell megválasztania. Ehhez némi segítséget kaphattok: -link-

Pénz elhelyezése az értékpapír számlán

Igen nagy szabadságfokkal rendelkezünk a pénz elhelyezés kapcsán függetlenül attól, hogy pl. életbiztosítással kombinált befektetési termékkel rendelkezünk amibe pl. évente/fél évente kell befizetni egy megadott összeget, vagy pedig egy szabad kezelésű értékpapír számlával (pl.: TBSZ, NYESZ, stb.)

- Egy fix ütemezésű hosszú lejáratú életbiztosítással kombinált befektetési termék esetén általában az alapkezelő előre szól, hogy mikorra kell befizetni a számlára a pénzt. Ez azonban a legtöbb alapkezelőnél egyáltalán nem azt jelenti, hogy amennyiben a pénz nem érkezik meg a jelzett időpontig, akkor ez bármilyen büntetést vonna maga után. Részlet az Uniqa Biztosítótól kapott állásfoglalásból: “Tájékoztatjuk, hogy amennyiben a biztosítás folyamatos díja az esedékességtől számított 90 napon belül nem érkezik be, a biztosító a kockázatot az elmaradt díj esedékességétől számított 90 napig viseli. Ez idő alatt a szerződő az elmaradt díjfizetést pótolhatja.“

- Ez nyilván alapkezelőnként eltérhet. Lényeg, hogy PONTOSAN tudnunk kell előre, hogy milyen szabadságfokkal rendelkezünk a pénz elhelyezés kapcsán

Miért fontos, hogy mikor rakom be a pénzt?

Általánosságban igaz, hogy a legtöbb kombinált termékekkel egybekötött alapkezelésnél a befektetőnek rendelkeznie kell egy alapértelmezett profil elosztásról. Ezt követően minden újabb pénzelhelyezésnél automatikusan igaz, hogy a pénz az előre meghatározott eloszlásban kerül az egyes befektetési alapokba. Ezt követően az alap átrendezése már bizonyos költségeket vonhat maga után (a legtöbb alapkezelő évi 1-2 alkalommal ingyenesen engedi a portfólió átrendezését.)

Miért nem mindegy, hogy mikor kerülnek megvásárlásra a befektetési egységek?

Mindjárt kezdeném azzal, hogy bizonyos esetekben ez mindegy. A legtöbb alapkezelő már rendelkezik olyan menedzselt alapokkal, amik mögött valós/aktív befektetés kezelés folyik. Az ilyen alapokat általában menedzselt vagy abszolút hozamú jelzőkkel illetik. Ezeknél az alapoknál az alapkezelő akár tetszőlegesen válogathat más értékpapírok, részvények, nyersanyag befektetések vagy akár devizapárok közül, így képes kis túlzással bármilyen piaci helyzetben fenn tartani a befektetési alap pozitív eredményeit. Mivel az alapkezelő ezen alapoknál szinte korlátlan eszközökkel rendelkezik, így meg van arra az esély, hogy rossz döntések esetén ezek az alapok könyvelik el a legnagyobb bukást. Szemben az abszolút hozamú befektetési alapokkal a ‘hagyományos’ befektetési alapoknál az alapkezelő definiál egy szabályrendszer, ami alapján garantált, hogy pl. az adott alap felében garantáltan hazai kötvények vagy éppen egy adott iparág vagy régi részvényei találhatók. Ez utóbbi esetben (és ezen alapok vannak jelentősen túlsúlyban a piacon) van értelme megfelelő eszközökkel nyomon követni az adott alapot vagy annak mögöttes termékeit és megfelelő beszállót keresni.

Az új pénz beérkeztekor az aznapra érvényes árfolyamon kerülnek megvásárlásra a termékek. Elemi érdeke a befektetőnek, hogy ez az adott termék lehetőség szerinti legalacsonyabb árfolyamán történjen. Nyilván ez egy ideális helyzetet feltételez, amit több szempont miatt is nehéz elérni, de ha már azt elérjük, hogy az elvi legalacsonyabb árfolyamot csak néhány nappal előzzük meg vagy éppen késsük le, akkor is jelentős extra profitot tudunk szerezni a nulladik pillanatban.

Mivel a befektetési alapok/termékek mögött olyan termékek állhatnak mint pl: árupiaci termékek, állampapírok, kötvények vagy éppen tőzsdén jegyzett termékek, esetleg árfolyam követő indexek; ezért a befektetési alapok aktuális árfolyama is folyamatosan változik (követve a mögöttes terméket).

Mindebből talán egyértelműen lejön, hogy azzal járunk a legjobban, ha az adott terméket mindig a lehető legalacsonyabb árfolyamon vesszük meg. De ennek szemléltetésére álljon itt egy példa:

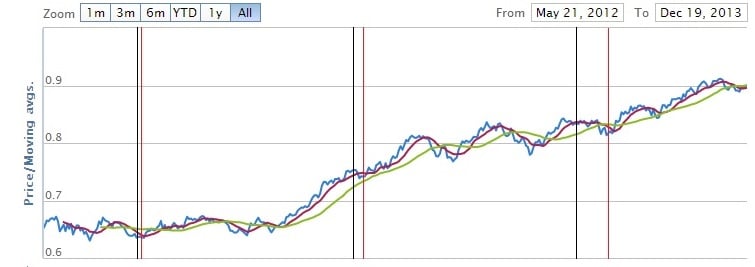

K&H Alapkezelő – Öko alap – fél éves fix befizetési periódus jan 31 és júl 31 határidővel:

Az ábrán a kék vonal mutatja a befektetési alap árfolyamát, a zöld és a piros árfolyam vonalat későbbre hagynám, ami viszont fontos az a függőleges fekete és piros vonalak. A fekete vonalak mutatják, hogy mi történne, ha fixen befizetnénk a pénzt a jelzett határidőre, a piros vonal pedig azt, hogy mi történne ha egy kicsit várnánk ezzel. a különbség az első befizetési periódusnál szinte nulla, a másodiknál viszont a fekete vonalnál 0,7515-es árfolyamon kapnánk nem a papír, míg a pirosnál már 0,7386-on megkapjuk ugyanazt a papírt. A leglátványosabb különbséget a harmadik befizetési periódusnál mutatja az alap, hiszen a fekete vonalnál 0,8377-es árfolyamot látunk, míg a pirosnál (egy hónappal később) 8,8137-et. Tehát már a pénz berakásával 1%-ot nyertünk a későbbi kötvény visszavásárlásnál/alap eladásnál.

Befektetési alapok hozamgörbéjének múltbéli elemzése mondhatni olyan, mintha a saját múltunkat próbálnánk elemezni és megmagyarázni, hogy mikor mit miért tettünk. Önigazolásra nagyon jó lehet, azonban értelme nagyon kevés van. Bár az is tény, hogy egy ilyen cikkben igen nehéz prófétát játszani, hiszen leírhatom, hogy mit várok a jövőtől, de egy bejegyzés életében a ‘jövő’ fogalma igen relatív. Jobb eszközök hiányában azonban marad a múltbéli chartok elemzése és ebből a lehetséges következtetések levonása.

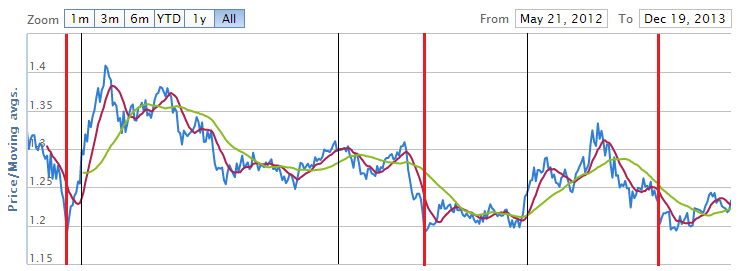

Nézzünk egy sokkal szemléletesebb példát a módszerre: K&H Nyersanyag alap HUF sorozata (2012.05.21 – 2013.12.19 között):

Az első etapnál a szemfüles befektető már az árfolyam hely megmászása előtt berakja a pénzét és rögtön az első befizetésnél nyer 10%-ot. A második etapon a fizetési határidő után kicsit kivár (kb 2 hónapot) és 8,9%-ot. Az utolsó etappal vagy simán beszáll a határidőre, vagy erősen kivár és 3 hónap alatt összehoz 2% extra hozamot.

Ez mint szép és jó, de honnan lehet tudni, hogy mikor érdemes beszállni?

Itt jönnek be a képbe az olyan eszközök mint a technikai és/vagy a fundamentális elemzés, valamint az olyan segítségek mint pl az AAII Sentiment survey vagy éppen a VIX index aktuális állapota és az ezekből levonható következtetések. Minél több eszközt ismer meg legalább alap szinten használni a befektető annál pontosabb képet kaphat az ideális belépési időpontokról. Vagy éppen annál nagyobbat bukik azért mert túlkombinál mindent. Ezen eszközök pontos működéséről és használatáról az “(OTC) Befektetési taktikák” bejegyzés alatt találhatsz részletes összefoglalót.

Nem szabad azonban megfeledkezni a fentebb leírt négyes szabályról. Bármilyen eszközöket is használunk, bármennyire is ismerjük a fontosabb piaci indikátorokat, mindezek semmit sem érnek ha nem ismerjük a portfoliónkban lévő alapok működését. Egy abszolút hozamú, aktívan menedzselt alapnál az égadta világon semmi értelme nincs mozgóátlagokat vagy éppen RSI indikátort nézni (ezekről részletesen az előző pontban jelzett cikkben), hiszen az alap árjegyzése mögött lehetséges, hogy az egyik napon még 90%-ban egy adott deviza áll, majd a rá következő napon már mondjuk 50%-ban arany ETF. Minden eszköznek megvan a maga helye.

Portfólió tervezés, életút?

Függően attól, hogy mennyi ideig akarjuk a befektetéseinket gyarapítani és kamatoztatni érdemes összerakni egy hosszabb távú tervet a portfóliónk kezelésére. Itt szerintem nincs aranyszabály, viszont amit érdemes figyelembe venni pl egy hosszútávú unit-linked terméknél:

- A portfólió első időszaka nem a nagy kamatokról és nem a profitokról kell hogy szóljon, hanem a befektetési egységek halmozásáról. Minél több mindenből minél olcsóbban kell, hogy vásároljunk.

- A portfólió második időszakában az ideális kiszállókat kell keresni.

- A portfólió harmadik és egyben lezáró időszakában pedig a felhalmozott profitot kell alacsony kockázatú (és persze alacsony hozamú) befektetési termékekkel a végső kötvény visszavásárlásig/kitárazásig kezelni a minél magasabb kiszálló érdekében.

A befektetőnek magának kell eldöntenie, hogy a teljes befektetésből az egyes időszakok mennyi ideig kell, hogy tartsanak. És lehetőség szerint tartania is magát ehhez.

Mi az az ideális kiszálló?

Ha már egyszer megtettünk mindent annak érdekében, hogy a lehető legalacsonyabb árfolyamon jussunk hozzá a befektetési egységekhez, akkor célszerű legalább ennyi energiát fektetni abba, hogy ezektől a lehető legmagasabb árfolyamon szabaduljunk meg maximalizálva az elért profitot. Ennek eldöntéséhez a beszállóhoz hasonlóan több segítséget is tudunk szerezni. Ezekhez részletek a beszálló résznél.

Mi a helyzet az elcsúsztatott értéknappal? Mögöttes termékek?

A legtöbb alapkezelő nem adott értéknapon számolja el az egyes alapok árfolyamát, hanem X nappal eltolva azt. Ezt nevezik az egyes termékeknél T+X (T-X) árjegyzésű termékeknek. Vannak alapkezelők akik fixen T+1-es árfolyammal számolnak (ez azt jelenti, hogy minden nap gyakorlatilag az előző nap záróára az érvényes. De sok alapkezelő dolgozik T+3 vagy akár T+4 árfolyamokkal is. Ez a gyakorlatban azt jelenti, hogy az adott nap beadási határidejéig (cut-off) beadott akár vételi/akár eladási megbízások valójában 3-4 értéknappal (banki nappal) késő kerülnek elszámolásra, arra a napra ÉRVÉNYES árfolyamon. Tehát gyakorlatilag egy olyan árfolyamon fog megtörténni az elszámolás amit a befektető csak 3-4 nap múlva fog megismerni.

Az elcsúsztatott értéknap nagy segítséget nyújt az alapkezelőnek a saját és ügyfelei kockázatainak csökkentése, viszont az éppen ügyletet folytató befektető számára komoly kockázatokat rejthet, hiszen nagyon volatilis időszakban 3-4 nap alatt akár 3-6%-ot is mozoghatnak egyes alapok árfolyamai.

Ezen kockázat csökkentésében lehet hasznos segítség a háttértermékek ismerete. Ezen háttértermékeket az alapkezelők rendszerint vagy direktben publikálják, vagy megadják, hogy az adott alap milyen indexekhez van kötve. Egy T+3-as alapján egy T+1-es mögöttes termék, vagy egy realtime jegyzésű MSCI index nagy segítséget nyújthat abban, hogy még a kiszállóban is elcsíphessünk némi profitot, vagy legalább is ne bukjuk el a felhalmozott profit egy részét.