A címben szereplő kérdést igen sokszor megkaptam az elmúlt hetekben a Grayscale kapcsán írt cikkem óta. Mind a különböző Facebook csoportokban, mind pedig az offtopic telegram csoportunkban alaposan kiveséztük már ezt a témát. Mivel a kérdés, most újra előkerült comment formájában itt a blogon, ezért úgy döntöttem, hogy a téma kapcsán inkább írnék egy önálló blogpostot.

A kérdés valahogy így hangzik:

Az intézményi befektetők értékpapírt vesznek (nem bitcoint!), majd ezt adják el fél évre rá a másodlagos piacon. Hogy kik veszik meg ekkora volumenben az a kisebbik gondom, a nagyobbik az, hogy hogyan lesz ebből az értékpapírból ismét bitcoin?

Írtad, hogy redeem nincs, de akkor írnál arról is, hogyan tokenizálódik végül is ez a fajta értékpapír? Mert véleményem szerint ez a lépés mozgatná meg végül is az árfolyamot.

Ahhoz, hogy a kérdésre választ tudjuk találni, előbb meg kell értenünk alaposabban néhány releváns tényezőt, ami befolyásolja a Grayscale befektetési alapok működését.

A folyamatot, amikor a Grayscale újabb értékpapírokat bocsát ki ‘private placement’-nek nevezzük. Ilyenkor vagy az ügyfél által átadott coinok kerülnek be a Grayscale számlájára (pontosabban a Coinbase Custodynál vezetett számlájukra), vagy pedig a Grayscale maga veszi meg a piacról az adott mennyiségű coint. A private placement kapcsán három dolgot kell figyelembe venni:

- Nincs folyamatosan private placement. A Grayscale saját piaci döntése alapján nyitja meg avagy zárja be ennek a lehetőségét. A Bitcoinnál pl. idén február óta zárva van az újabb részvények kibocsátásának lehetősége.

- Kizárólag csak akkreditált befektetők végezhetnek private placementet. Ennek feltételei eléggé szigorúak. Magánszemélyként igazolt forrásból kell bizonyítani az 1 millió dolláros vagyont, illetve az évi $200k+ bevételt, míg cégként legalább 5 millió dollár likvid vagy investment vagyonnal kell rendelkezni, illetve a cég összes tulajdonosának is meg kell felelnie a fentebbi magánszemélyekre vonatkozó feltételnek. Ennek megfelelően igencsak szűk és főleg vagyonos kör számára érhető csak el a private placement.

- A PP-n kibocsátott friss értékpapírokra 6 hónapos lock periódus vonatkozik. Ez alatt annak tulajdonosa nem adhatja el az értékpapírt.

Prémium/Discount

Szemben a private placementtel, a szabadpiacon (OTC), már bárki vásárolhat GBTC és egyéb grayscale értékpapírokat, így a 6 hónap után felszabadult papírokra rendszerint sokkal nagyobb a kereslet, így folyamatosan a piaci ár felett vásárolják meg azt az intézményi szereplők.

A prémium vagy éppen diszkont abból származik, hogy van az adott értékpapírnak (pl $GBTC) egy névértéke, ami ugye a letétben tárolt összes eszköz (pl Bitcoin) és az arra kibocsátott értékpapír darabszámból jön ki… illetve van ezeknek az értékpapíroknak egy másodpiaci árfolyama amiért hajlandók azt megvenni az OTC piacokon. Amennyiben a másodlagos piacokon magasabb díjat hajlandók fizetni a GBTC értékpapírokért, mint amennyit az valójában érne a mögöttes fedezet értéke alapján, akkor beszélünk prémiumról (tehát az eladó az árfolyamnyereségen túl még megnyer egy extra hozamot is), ha pedig alacsonyabb a másodpiaci ár, akkor beszélünk diszkontról.

Hogyan hat a Grayscale alap a mögöttes érték piacára?

A válasz egyértelműen a prémium/diszkontban keresendő. Vegyünk egy egyszerű példát:

- Van nekem mondjuk 1 bitcoinom és megfelelek az akkreditált befektetői feltételeknek, illetve a piaci sentiment alapján arra számítok, hogy a következő fél évben a bitcoin továbbra is keresett termék lesz az intézményi befektetőknél, tehát várhatóan fenn fog állni a prémium.

- Ebben az esetben bekopogtatok a Grayscalehez, odaadom az 1 BTC-met, kapok helyette X darab GBTC share-t, majd ülök rajta fél évet.

- Fél év múlva, ha azt látom, hogy valóban magas a prémium. Legyen mondjuk a példa kedvéért 12%.

- Elvonulok az akkor már felszabadult X darab GBTC sharemmel az egyik szimpatikus OTCQX trading deskhez és szépen eladom a GBTC sharejeimet dollárért.

- A dollárból visszaveszem a Bitcoinom és hoppá… máris van 1.12 bitcoinom. Úgy hogy közben kizárólag a piaci sentiment kockázatát futottam és végig bitcoinban voltam.

Lényegében 2018 eleje óta ez történt. Ha prémium van az értékpapíron, akkor érdemest azt megvenni és ülni rajta fél évet, hiszen utána igen magas nyereséggel lehet rajta túladni. Mindez ráadásul három szempontból is pozitívan hatott a Bitcoin árfolyamára:

- Egyrészt a private placementhez javarészt a Grayscale maga veszi meg a Bitcoint, ami ezáltal árfolyamfelhajtó hatású

- Amikor lezárja a dealt a befektető és eladja OTC-n a GBTC-jét, akkor szintén visszavásárolja a Bitcoinját, ami megint csak árfolyam felhajtó hatású.

- És végezetül mivel nincs redemption process a GBTC esetén, tehát a berakott Bitcoinok örökre a Grayscale alapban maradnak… így a nap végén ez is csökkenti a piaci kínálatot, ami szintén árfolyam felhajtó hatású

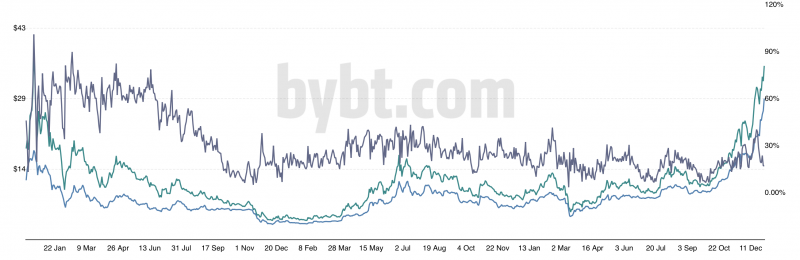

Az alábbi ábrán 2018 és 2020 év vége közötti időszak prémium értéke látható:

2018-ban a prémium nem ritkán 60% felett járt, de az elmúlt 3 évben is leginkább a 30%+-os sávban mozgott. Ez azt jelenti, hogy az intézményi szereplők szerint ebben az időszakban a Bitcoin árfolyama jelentősen alul volt értékelve ezért sokan jelentős felárral vásárolták meg azt a másodpiacokról.

Mégis miért éri meg bárkinek is GBTC-t vásárolnia prémiummal, ha megvehetné “olcsóbban” a Bitcoint is?

A Grayscale befektetési alapok ellenőrzött tőzsdei termékek, melyet a SEC (US. tőzsdefelügyelet) vizsgál és szavatol. Ennek megfelelően a hagyományos részvénypiaci kategóriába esnek, így olyan befektetési alapok, nyugdíjalapok, magántőkealapok vagy éppen family officeok is bevásárolhatják, akiknek egyébként meg van tiltva az, hogy nem ellenőrzött tőzsdei ügyleteket kössenek. Mivel a 2017-es Bitcoin lufi kellőképpen felhívta magára az intézményi befektetők figyelmét, így azóta látványosan megnövekedett ezen konzervatívabb piaci szereplők érdeklődése a termék iránt. Mivel számukra a közvetlen Bitcoin vásárlás nem opció, ezért sokan úgy döntöttek, hogy inkább a Grayscale alapokkal barátkoznak össze. Az akkreditált szereplők közvetlenül a Grayscaletől szerezték be a share-jeiket, míg a kisebb piaci szereplők az OTC piacokon vásárolták össze a lepottyanó shareket igen magas felárral (prémium).

A tény, hogy a másodpiacon jelentős felárral mentek a GBTC sharek, két okra vezethető vissza:

- Sokkal nagyobb volt az igény a vásárlásra, mind amennyi share pörgött a piacon.

- Alulértékeltnek tartották a GBTC sharet és jelentős árfolyamnövekedést áraztak a 2018-2020-as időszakban.

Mi történt 2021-ben és miként hatott ez a Bitcoin árfolyamára

A fák nem nőnek az égig! A 2021-es év kezdetével a GBTC őrület már a tetőfokára hágott. Volt olyan nap, amikor napon belül 10 ezer bitcoinokat helyeztek el private placementen, ez a nagyfokú likviditás kivonás hatására a Bitcoin árfolyam elkezdett növekedni és pillanatok alatt áttörte a korábbi ATH-t (20 ezer dollár), majd az intézmény mánia mellett beindult újra a retail fomó is, amit tovább erősített, hogy intézményi szereplők már direktben is elkezdtek Bitcoin vásárolni (lásd Saylor, Tesla, Square, Twitter… és márciusban minden arról szólt már akkor, hogy jön az Amazon, Facebook és persze az Apple is!). Mindezek együttesen az egekbe tolták az árfolyamot. A 20 ezres sávból lényegi visszatesztelés nélkül pumpálva az árfolyamot a 64 ezer dolláros szintig.

Ekkor két fontos dolog történt:

- Egyre több GBTC és ETHE share szabadult fel, így az OTC piacokat elárasztotta a rengeteg értékpapír, ami ezáltal lenyomta a prémiumot.

- A befektetők nagy része profitot realizált, ami pedig átlökte a GBTC-t discountba.

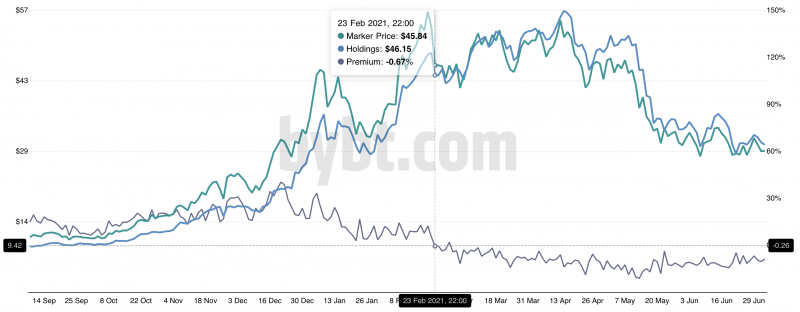

Jól látható, hogy február 23-án törte át a prémium a 0% szintet és azóta nem is járt újra a pozitív tartományban.

Ezek alapján jelenleg egy kiárazás zajlik az intézményi piacon, viszont fontos megjegyezni, hogy ezidáig a private placcmentesek még mindig busás profittal szálltak ki, hiszen a kiszálló árfolyamuk még a discounttal együtt is jelentősen magasabb volt, mint ahol vették az értékpapírt.

Ez a trend tudhat megtörni július közepén, amikor újabb ~30 ezer bitcoinnyi GBTC fog felszabadulni, viszont ezeket már magasabb árfolyamon tokenizálták, mint ahol jelenleg tart az árfolyam. Ha ez nem változik a következő két hétben, akkor simán bekövetkezhet egy jelentősebb intézményi kisöprés, ami a Bitcoin árfolyamát is lelökheti a korábbi 28900 dolláros árfolyam szint alá.

Oké, de hogyan tudja letolni a GBTC eladás a Bitcoin árfolyamát is?

A válasz lényegében ugyanaz, mint ami, ahogy a GBTC korábban felhajtotta a Bitcoin árfolyamát. Nézzünk ismét egy “okos befektetői” példát:

- Nekem van 1 Bitcoinom. Hosszútávon hiszek a Bitcoin növekedésében, de reálisan felfogom, hogy éppen egy negatív piaci szentimentben vagyunk, amin nyilván… ha tudok… szeretnék nyerészkedni.

- Ezért fogom és eladom az 1 bitcoinomat és az így keletkező dolláromból szépen veszek GBTC részvényt OTC-n. Mivel éppen a discount szint -12%, így valójában a megvásárolt GBTC részvényeim 1,12 BTC-t érnek.

Igaz persze, hogy ki kell várnom, amíg el tudom adni a GBTC-t 0% prémiumon, vagy akár újra pozitív prémium szinten, de mivel én hosszútávon hiszek a bitcoinban, így van időm. Ha viszont el tudom adni, akkor valójában azonnal realizáltam legalább 12% nyereséget az ügyleten. Ráadásul bitcoinban!

Ehhez persze első lépésként el kellett adnom 1 bitcoint, amivel negatívan hatottam a piacra, ezáltal lentebb toltam az árfolyamot.

A képlethez persze nem árt figyelembe venni azt, hogy mikor is fog majd várhatóan rászakadni a piacra nagy mennyiségű friss GBTC. De ettől már írtam az előző cikkemben. Röviden a lényeg: mivel a friss GBTC beáramlás megjósolható a 6 hónapos unlock periódusokból, így lehet tudni, hogy mikor érdemes nagy mennyiségű likviditást előkészíteni az olcsó GBTC vásárláshoz. Ennek a forrását pedig javarészt Bitcoin eladásból hozzák össze, ami közvetlenül lenyomja a Bitcoin árfolyamát.

Mit tanulhattuk mindebből

A Grayscale piaci kitettsége olyan szintű jelenleg, ami már közvetlenül tudja befolyásolni a Bitcoin és egyéb kriptoeszközök árfolyamát. Jól látható, hogy miként tudott kialakulni rövidtávon egy bődületes bull run, ami a hat hónapos unlock után szépen le is tört. Amennyiben nem változik a Grayscale piaci dominanciája, vagy nem kerülnek bevezetésre erősebb piaci instrumentumok (pl ETF), akkor joggal feltételezhető, hogy a korábbi 2-3 éves kriptopiaci ciklusok a jövőben jelentősen fel fognak gyorsulni és akár fél éves bull-bear market ciklusok is bekövetkezhetnek függően attól, hogy miként dönt a Grayscale a private placementek nyitásáról/zárásáról.

Ezen a héten jelent egy interjú Hester Peirce-szel a CNBC-n a Bitcoin ETF-ek kapcsán. A SEC biztosa az interjúban ismerte el, hogy szerinte hiba volt hátráltatni a Bitcoin ETF-eket, hiszen az eddigi kifogások (piaci manipuláció, alacsony likviditás) már régen megdőltek és nagy hiba, hogy nem adnak teret a termék fejlődésének. A cikk nagyon jól rezonál a fentebb leírtakra.

Ui: Július 17-18 körül lesz a valaha volt legnagyobb unlock, amikor nagyon belül 16 ezer bitcoin értékben szabadul fel GBTC. Fontos adalék, hogy ezeket a coinokat 36 ezer dolláros árfolyamon tokenizálta a Grayscale január 17-én.

Kitûnô elemzés, nagyon köszi! Kérdés, hogy a kanadai ETF és a várhatóan megjelenô USA ETF-ek megalliitjáke ezt az áreltérîtô hatást?

Szuper cikk, de ehhez mit szólsz?

https://www.coindesk.com/investors-cashing-out-of-grayscale-bitcoin-trust-might-bring-market-boost

Szerintük felfelé fog menni. Ráadásul a JP Morgan is medvét jósol, és nekik aztán nem hiszek el semmit 😀 .

Sziasztok!

Mi történik akkor, ha egy bizonyos blokknál a bányászok egy szűkebb csoportját leválasztom a hálózatról. Külön dolgoznak 1-1 tranzakcióval blokkonként, idővel leszorítva a szükséges számítási kapacitást a szubhálózaton belül. Van-e arra esély hogy idővel megelőzzék a nyitott hálózatban lévő blokkláncot és akkor visszanyitva a hálózatot, az ő láncuk legyen a hosszabb és a nyerő?

A miner incentíva miatt ennek az eshetősége nagyon csekély. De játszunk el a gondolattal:

– a bányászok 10%-a úgy dönt, hogy csinál egy ilyen attack-ot.

– ez azt jelenti, hogy 10x annyi ideig tart nekik végig csinálni egy retarget periódust. (2016 blokk). Ez ugye normál körülmények között kb 14 nap (2 hét), viszont mivel a bányászok 10%-a dolgozik rajta, így nekik ez ugye valójában 20 hétig tartana (fél év).

– ekkor csökken a diff 25%-ot, mivel ez a maximum retarget amit a konszenzus megenged. Tehát ekkora egy újabb ciklus indul, ami ugye újabb 2016 blokk, mely így már 15 hét.

– majd újabb retarget és újabb 11,25 hét az újabb retargetig. A következő difficulty adjustmentek időtartama: 8.43hét, 6.32hét, 4.74hét, 3.55hét, 2.66hét, 2.00hét.

Tehát összesen 9 retargetinget ként végig csinálniuk a szakadár mixereknek, ami összesen 74 hét tartana, ami ugye 1,5 év. Ezen idő alatt a szakadárok összesen legyártottak 18k blokkot, miközben a fő hálózaton már elkészült 78k blokk. Ekkor a fő hálózaton és a szakadár hálózaton is ugyanolyan sebességgel készülnek a blokkok. Tehát soha nem fogják behozni a lemaradást.

Persze megpróbálhatják azt, hogy tovább csökkentik a hashpowert, hogy ezzel csökkenjen a diff, de mivel az nem tud 25%-nál nagyobb ütemben csökkenni, így a fő hálózat ugyanezen idő alatt tovább robog. Ha viszont mégis lelassítják és lecsökkentik közel nullára a hashpowert, majd utána ráengedik a teljes készletüket, akkor pedig ugyanilyen ütemben 2016 blokkonként fog felfelé növekedni a difficulty.

Kb képtelenség behozni a lemaradást. Vagy ha mégis sikerülne az minimum évekbe kerülne.

Ha csak 3 évről beszélünk, ami alatt ezt össze lehetne hozni, akkor is arról beszélünk, hogy a 10%-nyi szakadár miner lemond közel 100k bitcoinnyi bevételről a fő láncon. Mindezt úgy, hogy időközben azért kellene nekik fizetni némi áramszámlát, stb.