A blog fennállásának majd 5 éve alatt feltett szándékom volt, hogy találjak magamnak egy olyan elfoglaltságot, ami a hobbiból kiemelkedve egy önálló – teljes főműsoridős – programmá tud kiemelkedni. Mivel tudtam, hogy a IT fejlesztői és it-sec szakmai tapasztalataim bár jó alapot tudnak adni, de nem feltétlenül érdemes ezekre építeni, mivel ezeket anno egyszer már kimaxoltam egy startupban még 2001-2007 között. Tekintettel arra, hogy addigra már jó tíz éve éreztem (különösen a 2007-es válságot követően), hogy sokkal inkább van hozzám közel a közgazdaságtan, mintsem az IT szervezés, ezért úgy döntöttem, hogy a tudatos építkezés mellett csak jó lenne a hiányos alapokat is befoltozni, ezért belevágtam egy közgáz szakirányú felsőfokú képzésbe is a főállás mellett, amit 2017 nyarán szín jeles szakdolgozattal, védéssel és államvizsgával fejeztem be.

Az öt év alatt alaposan körbejártam, hogy mire is érdemes itt építkezni. Elsőként a befektetési alapokra koncentráltam és mellette komolyabban elemeztem a zöld energia lehetséges gazdasági hasznosítási lehetőségeit is. A befalapokhoz egy igen komplex elemzőrobotot hoztam létre, ami éveken keresztül a blog egyik legnépszerűbb mellékterméke volt. Később ez adta a diplomamunkám témáját is: “BEFEKTETÉSI ALAPOK ELEMZÉSE, VIZUALIZÁLÁSA EGYSZERŰSÍTETT DÖNTÉSELŐKÉSZÍTÉS CÉLJÁBÓL”

Bár igen korán volt szerencsém rátalálni a blockchainre… akarom mondani, Bitcoinra, de egészen 2013 végéig nem igazán szenteltem neki komolyabb figyelmet. Ez erősen megváltozott, amikor a QE#3 (quantitative easing – amikor az USA nyakló nélkül kezdte el nyomtatni a pénzt a saját kötvényvásárlásához) és a Ciprusi bank game-over melléktermékeként igen sok általam is követett gazdasági médium elkezdett foglalkozni a decentralizált és programozott digitális monetáris rendszer első produktumával, a Bitcoinnal. A korai kalandozásaimat már számos alkalommal leírtam itt a blogon, így most csak a rövidített kiadásra leszűkítve: egy kollegámmal folytatott több hetes intenzív Bitcoin kitárgyalás után én úgy döntöttem, hogy belevágok a Bitcoin bányászatba, ő meg úgy döntött, hogy nem vág bele. Ő azóta is befalapozik én pedig azóta is Bitcoinozok…

Nagyjából tavaly tavaszra ért el nálam a kriptopénz egy olyan szintet, amikor már elmondhattam, hogy – ugyan akkor még főállás mellett – a hobbi kinőtte magát és eldöntöttem, hogy itt az ideje a “leap of faith”-nek. A tavalyi évet személy szerint leginkább a tanulással és a tudásmegosztással töltöttem. Mindezzel párhuzamosan már nyár közepétől kezdődően Gergő Péter kolégámmal és üzlettársammal közösen azon agyaltunk, hogy mivel is kellene konkrétan foglalkoznunk.

Nagyjából tavaly tavaszra ért el nálam a kriptopénz egy olyan szintet, amikor már elmondhattam, hogy – ugyan akkor még főállás mellett – a hobbi kinőtte magát és eldöntöttem, hogy itt az ideje a “leap of faith”-nek. A tavalyi évet személy szerint leginkább a tanulással és a tudásmegosztással töltöttem. Mindezzel párhuzamosan már nyár közepétől kezdődően Gergő Péter kolégámmal és üzlettársammal közösen azon agyaltunk, hogy mivel is kellene konkrétan foglalkoznunk.

A földön rajzolgatós napok, hetek és számtalan a kukában landolt terv után… természetesen az élet tálcán hozta el a megoldást. Miközben mi javában még az alapok lefektetésén agyaltunk velünk párhuzamosan több hazai kezdeményezés is megjelent, akik hatalmas történeteket kezdek el megalapozni. Nagyjából ez volt az a pont, amikor (sokak bánatára) a blogon is témát váltottam és a napi jellegű bitcoin és altcoin gondolatkísérleteim helyett inkább ráfókuszáltam arra, hogy mi mindent is lehetne kihozni akár hazai, akár nemzetközi szinten a kriptopénzek különleges világából. Szóval az egyik hazai kezdeményezés korai finanszírozási problémáira kerestük többen is a megoldást, ám bárhogy is futottunk neki a dolognak, mindig oda jutottunk, hogy a likviditási problémát kizárólagosan kripto alapú hitellel lehet megoldani annak volumene miatt. Azt mondanom sem kell, hogy a szeptemberi bullrun kellős közepén mekkora krízis volt egyáltalán csak felvetni is a kriptopénz hitel gondolatát. Azóta szállóigévé vált a communityben a “svájcifrank hitel on steroids” fogalom. Ez önmagában még talán jó poén is lenne, ha nem történt volna meg a kérdéses ügylet, amire kis híján rá is ment egy egész vállalkozás. A “lessons learned” utógondozási fázis közben merült fel Péterben és bennem, hogy úgy egyébként miért is nincs erre kész termék? Hiszen valójában nincs ebben semmi nagy csoda:

Van egy raklap kriptopénzem, amit nem akarok eladni, de fedezetként használva, miért ne kaphatnék rá rövidtávra forint vagy euro hitelt?

Bár a konkrét eset kétségtelenül komoly piaci validációként volt értelmezhető, de korántsem rohantunk előre ész és értelem nélkül. Az nyilvánvaló volt a korai tervezés szintjén is, hogy itt egy olyan szolgáltatásról beszélünk amivel lényegében a jelenlegi globális pénzügyi rendszert akarjuk kiforgatni és eszközként használni a kriptopénzek újszerű felhasználásához és ezáltal az adaptáció elősegítéséhez. Hogy ez mennyire meredek azt így bő fél évvel az elképzelés konkretizálása után is csak megerősíteni tudom. Eredendően egy nagyon egyszerű megoldásban gondolkodtunk: kriptopénz fedezetre peer-to-peer fiat hitel. Az egészet belerakjuk egy smartcontractba és mindenki boldogan használhatja is. 2-3 hónap alatt prototípus és utána kereshetünk is valami újabb kihívást. Ez a kártyavár persze néhány hetes elemzés alatt szépen össze is omlott… A peer-to-peer hitelezés törvényellenes, itthon konkrétan szembe megy a HPT-vel, de a nyugatabbra is brutálisan szét van szabályozva. Ahol mégis működik ott pedig szabad rablás van. Lényegében az adott régió alulfejlett bankrendszerét próbálják pótolni brutálisan magas kamatokkal és szintén magas vissza nem fizetési arányokkal. Mindezt jellemzően egyébként joghézagok kihasználásával.

Jött az első projekt pivot, kifordítottuk az egész koncepciót és elindultunk egy olyan irány felé, ami később több szinten (jogilag, technológiailag, pénzforgalmilag) is sikerült validáltatni. De mindezzel párhuzamosan nem engedtük el azt, hogy pontosan megértsük a problémát. Ekkora már realizáltuk, hogy a problémán egyébként nem csak mi dolgozunk. A SALT Lending kijött egy eléggé deszkamodell megoldással, ami nagyon limitált keretek között (azóta is alig fél tucat USA államban) működik, ráadásul ott is nagyon komoly megkötések mellett. Szóval jól látszott, hogy a probléma nem feltétlenül légből kapott. De mi maga a probléma? Tényleg az lenne a normális usecase a cryptopénzeknek, hogy rövidebb, hosszabb távra fedezetként szolgáljanak FIAT hiteleknek? Ez ma pontosan ugyanannyira nonszensznek hangzik, mint amikor január végén a kongresszusi színpadán bemutattam, hogy mi is az az INLOCK és miért is akarunk pont ezzel foglalkozni.

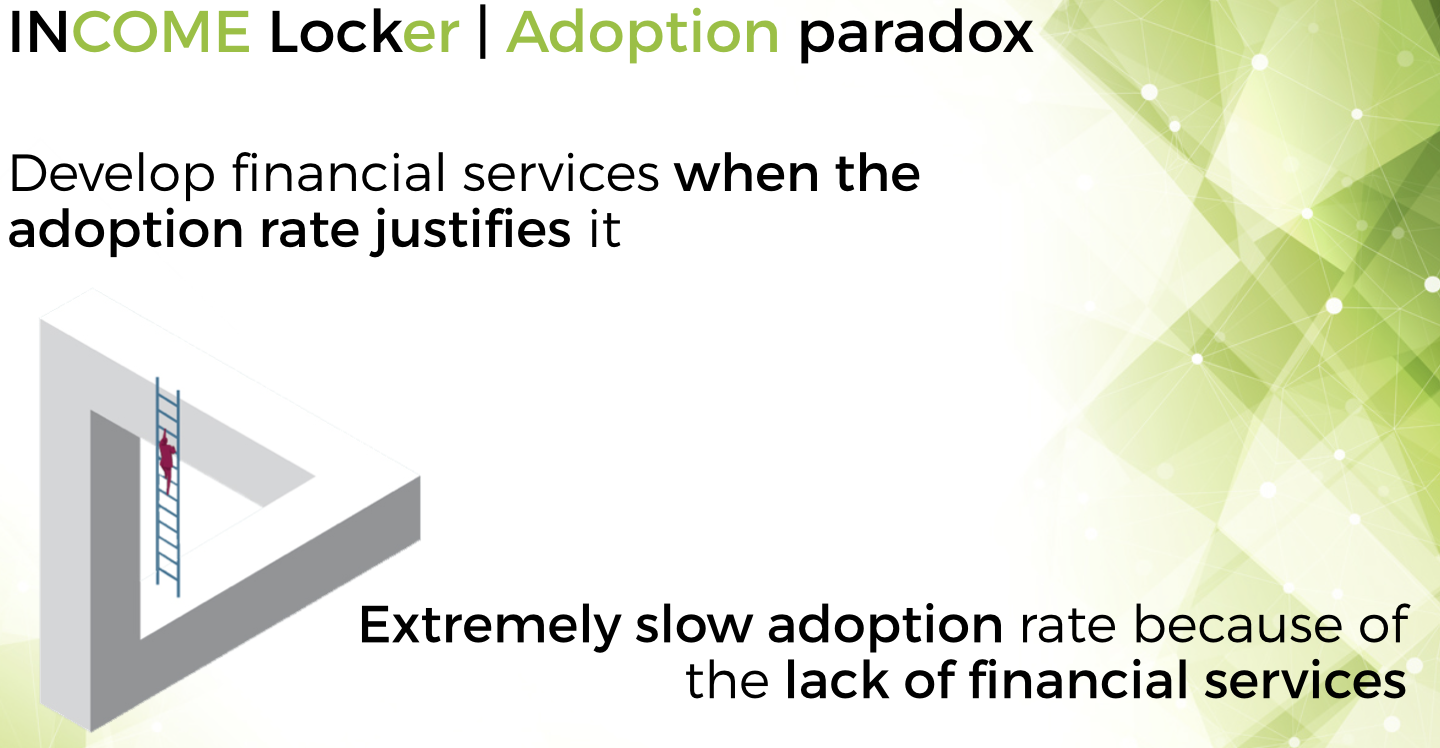

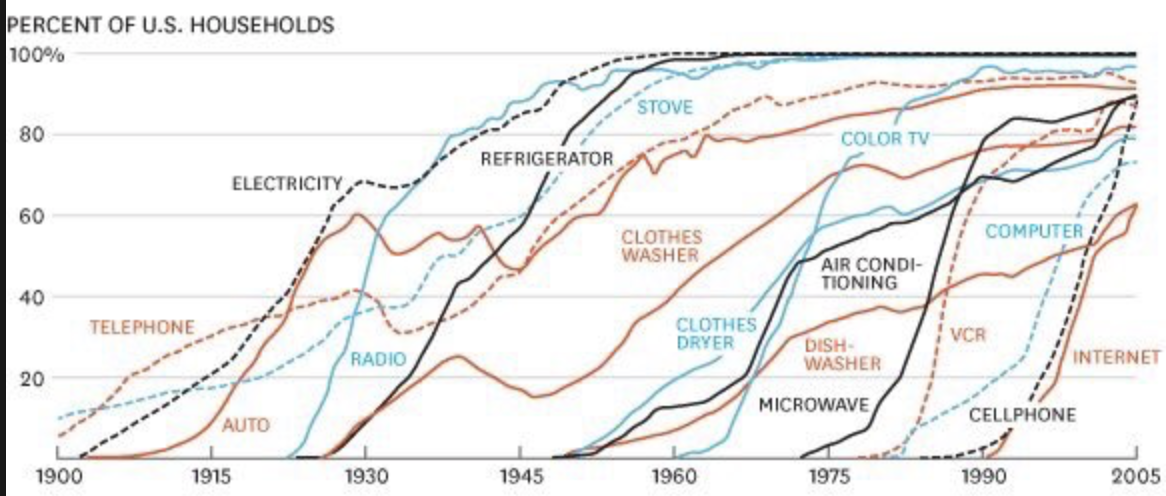

Hogy mégis mi az értelme az egész megoldásnak? Ehhez nem árt tisztán látni, hogy milyen helyzetben is van perpillanat az egész kriptopénz piac. Egyfajta adaptációs paradoxon állt elő, ami egyébként teljesen normális fázisa minden olyan adaptációs görbének, ahol az adaptáció útjában áll valamelyik meglévő technológia, vagy megoldás. Ilyen paradoxon állt elő annó mozi vs színház témában, vagy manapság az internetes videó tartomgyártás (értsd youtuber) vs hagyományos televíziós tartalomgyártás kapcsán is. Ezen paradoxon rendszerint magától oldódik fel az adaptációs “s görbe” első inflexiós pontjánál, azonban az oda vezető út félelmetesen is elnyúlhat, ha komoly a regnáló (üzleti) ellenállás. Csakhogy egy példát felhozzak: az ugye megvan mindenkinek, hogy az első elektromos autók már az első világháború előtt ott rogobtak az USA útjain és már akkor 8 töltőállomás volt 2 államban? Innen nézve keresve sem lehetne jobb példát találni az adaptációs paradoxonra… De elnézve az alábbi ábrát tetten érhető ugyanez a jellegzetesség számos egyéb esetben is:

Hogy mégis mi az értelme az egész megoldásnak? Ehhez nem árt tisztán látni, hogy milyen helyzetben is van perpillanat az egész kriptopénz piac. Egyfajta adaptációs paradoxon állt elő, ami egyébként teljesen normális fázisa minden olyan adaptációs görbének, ahol az adaptáció útjában áll valamelyik meglévő technológia, vagy megoldás. Ilyen paradoxon állt elő annó mozi vs színház témában, vagy manapság az internetes videó tartomgyártás (értsd youtuber) vs hagyományos televíziós tartalomgyártás kapcsán is. Ezen paradoxon rendszerint magától oldódik fel az adaptációs “s görbe” első inflexiós pontjánál, azonban az oda vezető út félelmetesen is elnyúlhat, ha komoly a regnáló (üzleti) ellenállás. Csakhogy egy példát felhozzak: az ugye megvan mindenkinek, hogy az első elektromos autók már az első világháború előtt ott rogobtak az USA útjain és már akkor 8 töltőállomás volt 2 államban? Innen nézve keresve sem lehetne jobb példát találni az adaptációs paradoxonra… De elnézve az alábbi ábrát tetten érhető ugyanez a jellegzetesség számos egyéb esetben is:

Az ábrán persze a “legmodernebb” technológiánál pont az internet szerepel, ami mára koránt sem nevezhető új dolognak. Ha ennél is frissebb adaptációs chartokat nézünk, akkor az látható, hogy az interneten létrejött és lényegében ott értelmezhető termékek (podcastok, social media, stb.) adaptációja szinte nyílegyenesen hasít a 100% felé.

Az “s görbe” első inflexiós pontjáig tartó “korai adopterek” fázis hosszát rendszerint az határozza meg, hogy milyen gyorsan tudja az adott technológia legyőzni a technológiával szemben támasztott negatív prekoncepciókat. Ehhez a elektromos autóknak közel 100 évre és egy Elon Muskra volt szüksége (és persze ahhoz, hogy időközben a világ elfüstölje a komoly profittal kitermelhető olajkészletének nagy részét). A Bitcoin és ezáltal a kriptopénzek most tartanak közel tíz évnél. Hogy mennyi idő kell ahhoz, hogy meredekebb pályára kapcsoljon az adaptáció? Ehhez minimum jósnak kellene lenni, de azt biztosan állíthatjuk, hogy ez nem fog megtörténni csak azért, mert türelmesen várakozunk. A kriptopénzek számtalan komoly problémával küzdenek.

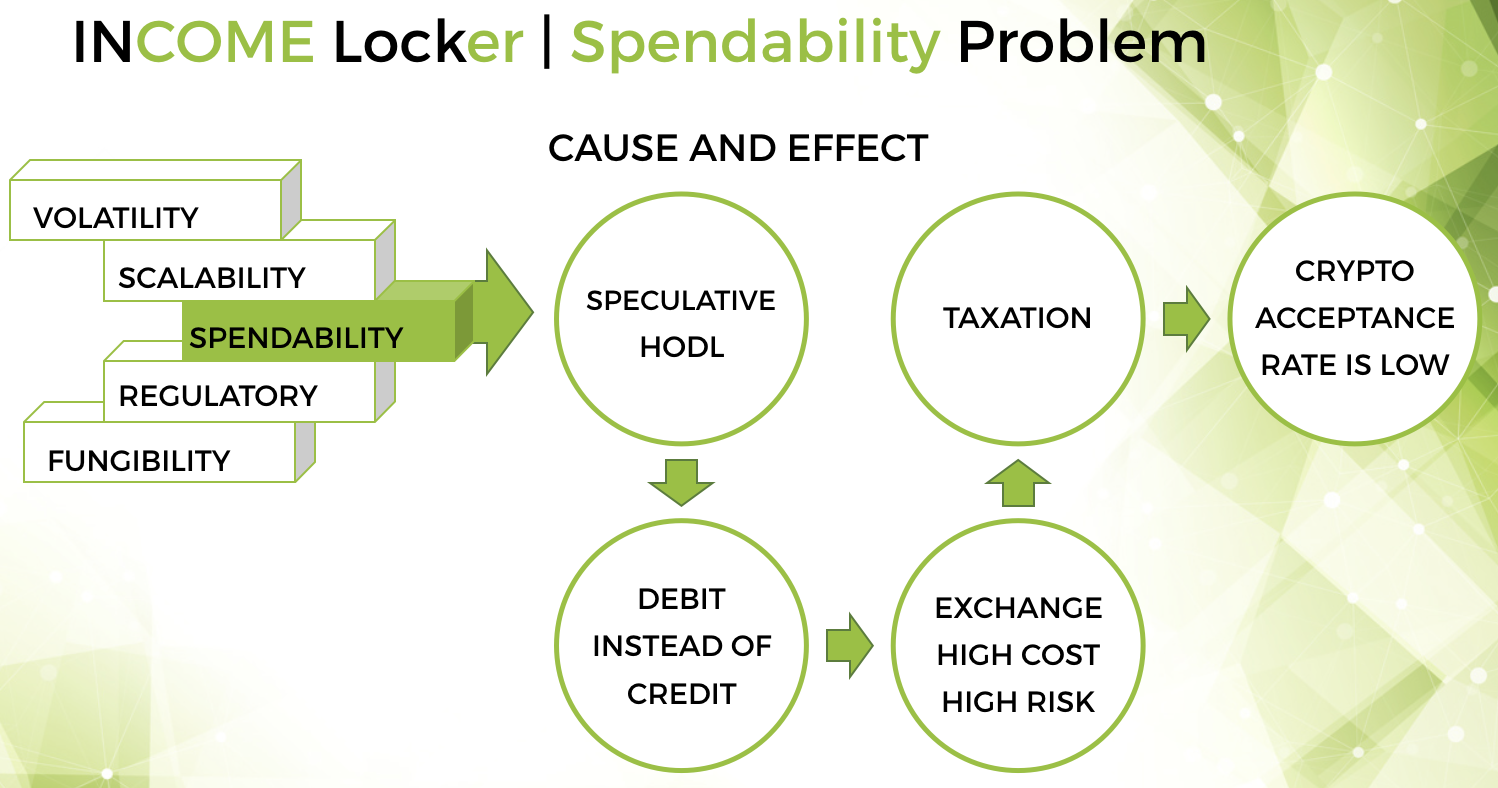

A gyakran emlegetett problémák között kiemelkedő helyen szerepel a volatilitás és a skálázhatóság. Mindkettő olyan érv, amit sűrűn hoznak fel a kriptopénzekkel szemben. Nyilván mindkettőre van jó magyarázat és megoldás is, de talán legalább ennyire fontos és sűrűn emlegetett probléma a szabályozás (hiánya) vagy a helyettesíthetőség (fungibility). Amikor ezeken a problémákon képes túlemelkedni egy beszélgetés, akkor szokott előjönni az ultimate weapon: “jójó, de mégis mire lehet elkölteni a Bitcoint?“. Itt jön be a “Spendability”, vagyis az elkölthetőség problémája. Tényleg, mire is lehet elkölteni? A Spendability-t alábontva nagyon sok részproblémát találhatunk. Ott van egyrészt a spekulatív hodl –> Ha csak ülök a coinjaimon, akkor annak biztosan fel fog menni az ára. Magasak az átváltási árfolyamok és ráadásul még igen kockázatos is exchangeken tartani a pénzt, ráadásul ha átváltod, akkor még borsosan adóznod is kell utána. Ha pedig nem váltod át, akkor mégis hol lehet belőle értelmes szolgáltatást vásárolni? Az egész probléma látványosan azért kiállt, hogy alternatív hasznosítási módszereket találjunk ki a kriptopénzeknek, amíg az elkölthetőség problémája nem oldódik meg szabályozási és adaptációs úton.

A gyakran emlegetett problémák között kiemelkedő helyen szerepel a volatilitás és a skálázhatóság. Mindkettő olyan érv, amit sűrűn hoznak fel a kriptopénzekkel szemben. Nyilván mindkettőre van jó magyarázat és megoldás is, de talán legalább ennyire fontos és sűrűn emlegetett probléma a szabályozás (hiánya) vagy a helyettesíthetőség (fungibility). Amikor ezeken a problémákon képes túlemelkedni egy beszélgetés, akkor szokott előjönni az ultimate weapon: “jójó, de mégis mire lehet elkölteni a Bitcoint?“. Itt jön be a “Spendability”, vagyis az elkölthetőség problémája. Tényleg, mire is lehet elkölteni? A Spendability-t alábontva nagyon sok részproblémát találhatunk. Ott van egyrészt a spekulatív hodl –> Ha csak ülök a coinjaimon, akkor annak biztosan fel fog menni az ára. Magasak az átváltási árfolyamok és ráadásul még igen kockázatos is exchangeken tartani a pénzt, ráadásul ha átváltod, akkor még borsosan adóznod is kell utána. Ha pedig nem váltod át, akkor mégis hol lehet belőle értelmes szolgáltatást vásárolni? Az egész probléma látványosan azért kiállt, hogy alternatív hasznosítási módszereket találjunk ki a kriptopénzeknek, amíg az elkölthetőség problémája nem oldódik meg szabályozási és adaptációs úton.

Hogy mégis mekkora ez a probléma? Mennyire érhető tetten maga a Spendability probléma?

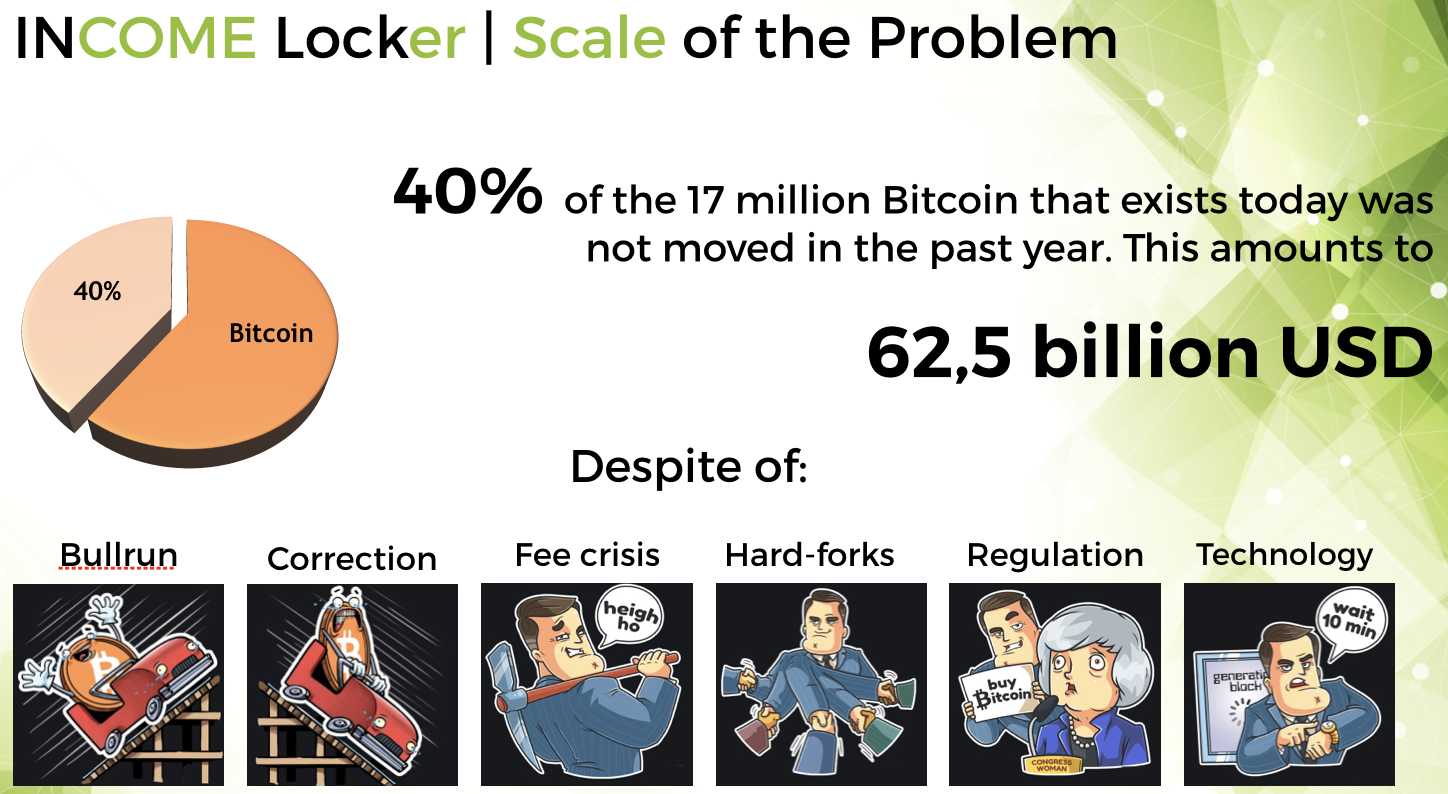

A Bitcoin láncot figyelembe véve az elmúlt egy évben a blockchainen lévő érmék 40%-a NEM mozdult meg. És itt most nem a Satoshi féle pihenő milliókról beszélek. Itt az első jutalomfelezéstől (2013 nyara) mértem csak meg a befagyasztott unspend-outputokat. Tény, hogy egy folyamatos 3 éves bullrun alatt nem kifejezetten motivált senki abban, hogy mozgassa a magától is aranytojást produkáló tyúkjait, nade a 2017-es év minden volt, csak nem egy átlagos év. Volt itt 70%-os korrekció, ami éppen mostanában fordult immáron 3x is a 7000-es árfolyamszint alá és igen reális, hogy most meg fog történni a korábbi mélypont ~5800 US$/BTC áttörése is. De volt itt brutális mining fee krízis, nem is beszélve az egyáltalán nem annyira barátságos hard-forkok (including Bitcoin Cash), akadt itt némi reguláció és FUD generálás és, hogy a spendability pozitív oldalát is nézzük, kaptunk egy SegWit-et és hozzá egy Lightning Networköt, ami szintén indokolta volna, hogy ne parkoljon ~60 milliárd dollár értékű Bitcoin mozdulatlanul egy éven keresztül. Ezen mutatószámok nem sokban térnek el a többi nagyobb kriptopénz esetén sem.

A Bitcoin láncot figyelembe véve az elmúlt egy évben a blockchainen lévő érmék 40%-a NEM mozdult meg. És itt most nem a Satoshi féle pihenő milliókról beszélek. Itt az első jutalomfelezéstől (2013 nyara) mértem csak meg a befagyasztott unspend-outputokat. Tény, hogy egy folyamatos 3 éves bullrun alatt nem kifejezetten motivált senki abban, hogy mozgassa a magától is aranytojást produkáló tyúkjait, nade a 2017-es év minden volt, csak nem egy átlagos év. Volt itt 70%-os korrekció, ami éppen mostanában fordult immáron 3x is a 7000-es árfolyamszint alá és igen reális, hogy most meg fog történni a korábbi mélypont ~5800 US$/BTC áttörése is. De volt itt brutális mining fee krízis, nem is beszélve az egyáltalán nem annyira barátságos hard-forkok (including Bitcoin Cash), akadt itt némi reguláció és FUD generálás és, hogy a spendability pozitív oldalát is nézzük, kaptunk egy SegWit-et és hozzá egy Lightning Networköt, ami szintén indokolta volna, hogy ne parkoljon ~60 milliárd dollár értékű Bitcoin mozdulatlanul egy éven keresztül. Ezen mutatószámok nem sokban térnek el a többi nagyobb kriptopénz esetén sem.

Hogy mi a megoldás minderre? Hogyan tudunk hozzájárulni az elkölthetőség problémájának megoldásához? Hogyan tudunk hozzájárulni, hogy akár csak töredékét is lehessen mozgósítani ezen hatalmas értékmennyiségnek, aminek a tulajdonosai leginkább a csodára várnak? A probléma nyilvánvaló megoldása az, hogy tegyük hitel(-fedezet-)képessé a kriptopénzeket, hiszen ezzel az adaptációs paradoxon átmeneti idejére is képessé válunk mozgósítani a kriptopénzeket úgy, hogy közben nem veszítjük el a növekedési potenciál adta nyereségelőnyt.

A fejlesztés alatt álló INLOCK termék célja ezen probléma megoldása egy tejesen szabályozott környezetben. Persze, erről részletesebben a következő cikkben…

U.i.: Ha nem tudod kivárni a következő cikket és tele vagy kérdésekkel, akkor holnap látogass el az INLOCK telegram csatornájára: http://t.me/inlock és tedd fel a kérdéseid. Hétfő délután 17:00-tól egy nagyobb AMA (ask me anything) sessiont tartunk, ahova várunk minden érdeklődőt!

Kedves Csaba!

Lesz folytatása ennek a cikknek? Érdekel a történet. Köszönöm.

Szia. Persze hogy lesz. Hamarosan jön a folytatás természetesen 🙂

Adaptáció lesz az.

Nos igen, itt van némi zavar az erőben. Ugye az eredeti kifejezés az “adoption”, ami baromira nem azonos az angol “adaptation” kifejezéssel. Ennek ellenére magyarban valóban az “adaptáció” kifejezéssel fordítják, mivel az adoptációt (tévesen?) a gyerek örökbefogadásra használják, ami egyébként angolban helyesen az “adoptation” kifejezés.